Imagina aquele fundo mais simples, aquele Referenciado DI, rendendo 45% em um ano. Sim, esse mesmo que hoje rende 2% e te deixa tão distante da meta atuarial, poderia render muito mais, desde que a taxa básica de juros fosse elevada. Bom, isso parece ótimo, então por que não aumentam essa taxa de uma vez e dão sossego aos gestores de recursos e comitês de investimentos? Nesse artigo, discutiremos o que significa a variação dessa taxa e por que aumentar a SELIC não seria o fim dos seus problemas.

Antes de falar sobre as aplicações, é importante que você entenda bem sobre a Taxa Selic e seu histórico.

A cada 45 dias um Comitê do Banco Central (Copom) se reúne para definir a taxa básica de juros, nossa Selic. Essa taxa disciplina o crédito no mercado. Se ela for alta, tomar dinheiro emprestado se torna mais caro, por outro lado, emprestar dinheiro é muito atrativo. Quando ela está baixa, ocorre o oposto disso.

O mundo quase todo adota uma taxa básica de juros. Serve especialmente para controlar a inflação. Busca preservar o valor de compra do dinheiro. Mesmo não dominando o assunto, a partir da última informação dá para presumir a importância do equilíbrio dessa taxa de juros, não é? Se você viveu o tempo de hiperinflação não só presumirá, mas é testemunha da segurança trazida por um instrumento de controle do aumento de preços.

A taxa Selic, assim como a inflação, não é estática. Ela sobe e desce ao longo do tempo. Em períodos de busca pela expansão da quantidade de dinheiro na economia, a Selic cai (crédito barato, melhor investir em empresas ou consumir mais), quando há necessidade de retrair, a Selic sobe (crédito caro, melhor emprestar).

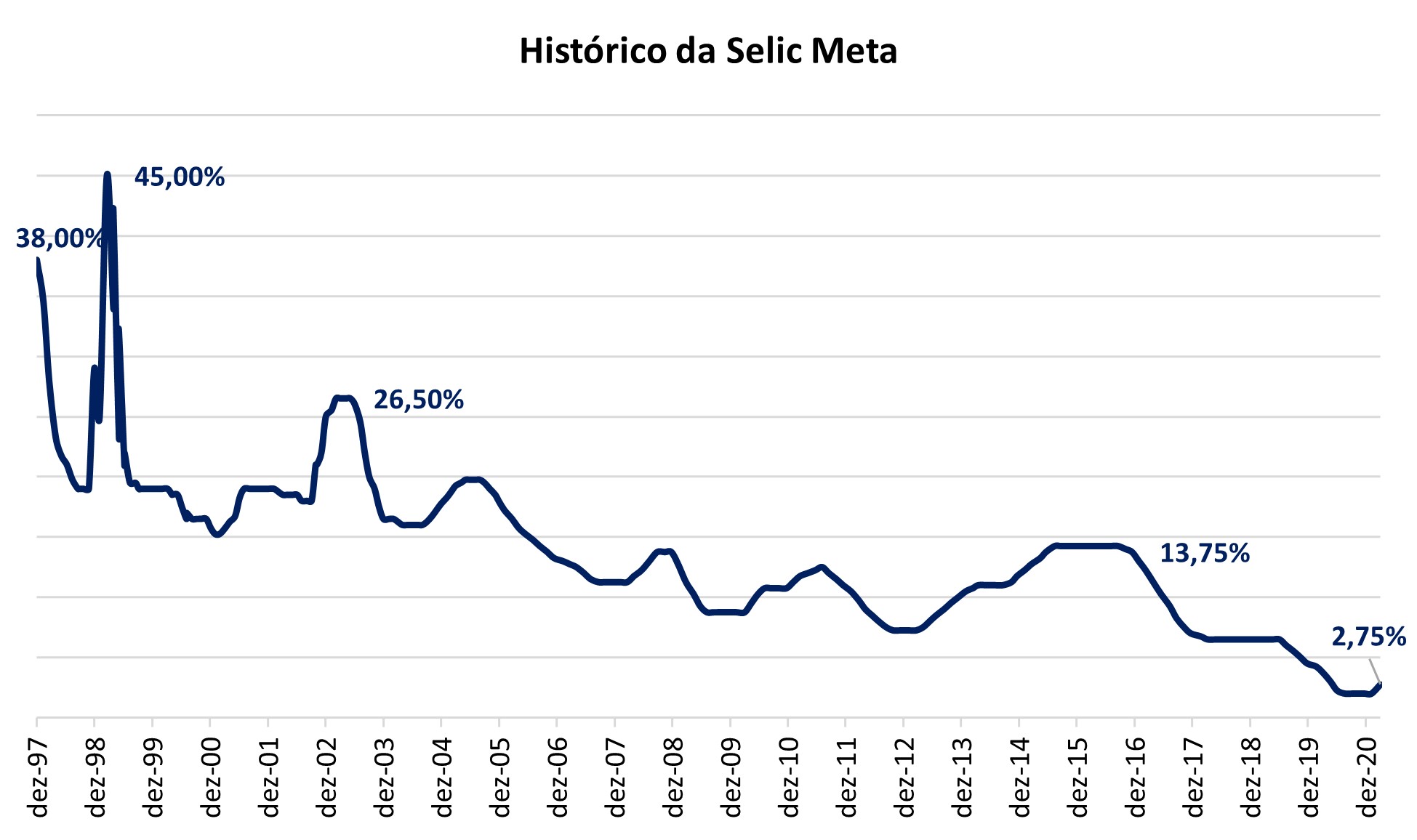

Para entender o tamanho da dinamicidade da taxa de juros, observe o gráfico abaixo criado a partir de dados do Banco Central:

Com o gráfico, fica mais fácil entender que, tomar dinheiro emprestado em 2003, quando a taxa anual era de 26,50%, era bem mais caro que hoje, com a taxa a 2,75%. Certamente, você percebe que o custo que os bancos cobram quando tomamos dinheiro emprestado é muito mais que a Selic, mas essa é uma cena para os próximos capítulos. Voltando à nossa taxa, se levarmos em consideração apenas a Selic, fica simples entender que quando a taxa está elevada é melhor financiar alguém (emprestar/aplicar dinheiro), para ser remunerado a altas taxas ao invés de ser financiado.

E o que tudo isso tem a ver com o fundo DI que o gerente do banco te oferece? Todo fundo de renda fixa está cheio de ativos de crédito, ou seja, ele pega o recurso que você aplica e empresta para o Tesouro Nacional ou para empresas. Os ativos investidos por esses fundos que são considerados mais seguros apresentam um retorno muito próximo à taxa básica de juros.

E por que a Selic a 45% não resolve os nossos problemas? Bom, a taxa de juros serve para controlar a inflação. Uma taxa tão alta significaria a inflação também muito alta, o que seria péssimo para o Brasil (como fora no passado); além disso, a meta atuarial acompanha a inflação. Ademais, a atividade econômica levaria um banho de água fria, pois quem investiria em uma empresa ou consumiria mais com um investimento de baixíssimo risco e retorno tão atrativo?

Entender a relação entre esses dois importantes indicadores econômicos (inflação e taxa de juros) e os investimentos do seu RPPS vai te ajudar a melhorar a tomada de decisão de investimento. Há muito a abordar sobre o tema para que você tenha mais segurança nas análises, a exemplo das curvas de juros e dos benchmarks. Nomes esquisitos, não é? Mas não se preocupe. Nosso compromisso é criar conteúdo para capacitar a dar autonomia a você e à sua equipe.

Já que não estamos mais nesse cenário de um fundo de renda fixa garantir a meta atuarial (o Brasil espera que esse tempo não volte), a fórmula a ser aplicada deve ser sempre diversificação e profissionalização. Nós esperamos que, com isso, você não apenas bata suas metas, mas contribua para o protagonismo dos RPPS no mercado financeiro e de capitais.

Esse artigo foi feito para você, que está dando os primeiros passos para construir o conhecimento necessário pra elevar o nível de gestão de recursos do seu RPPS. O texto acima busca abordar um tema complexo de forma simples, portanto, contém algumas generalidades.