Por Núcleo Técnico – Atualizado em 24/06/2022

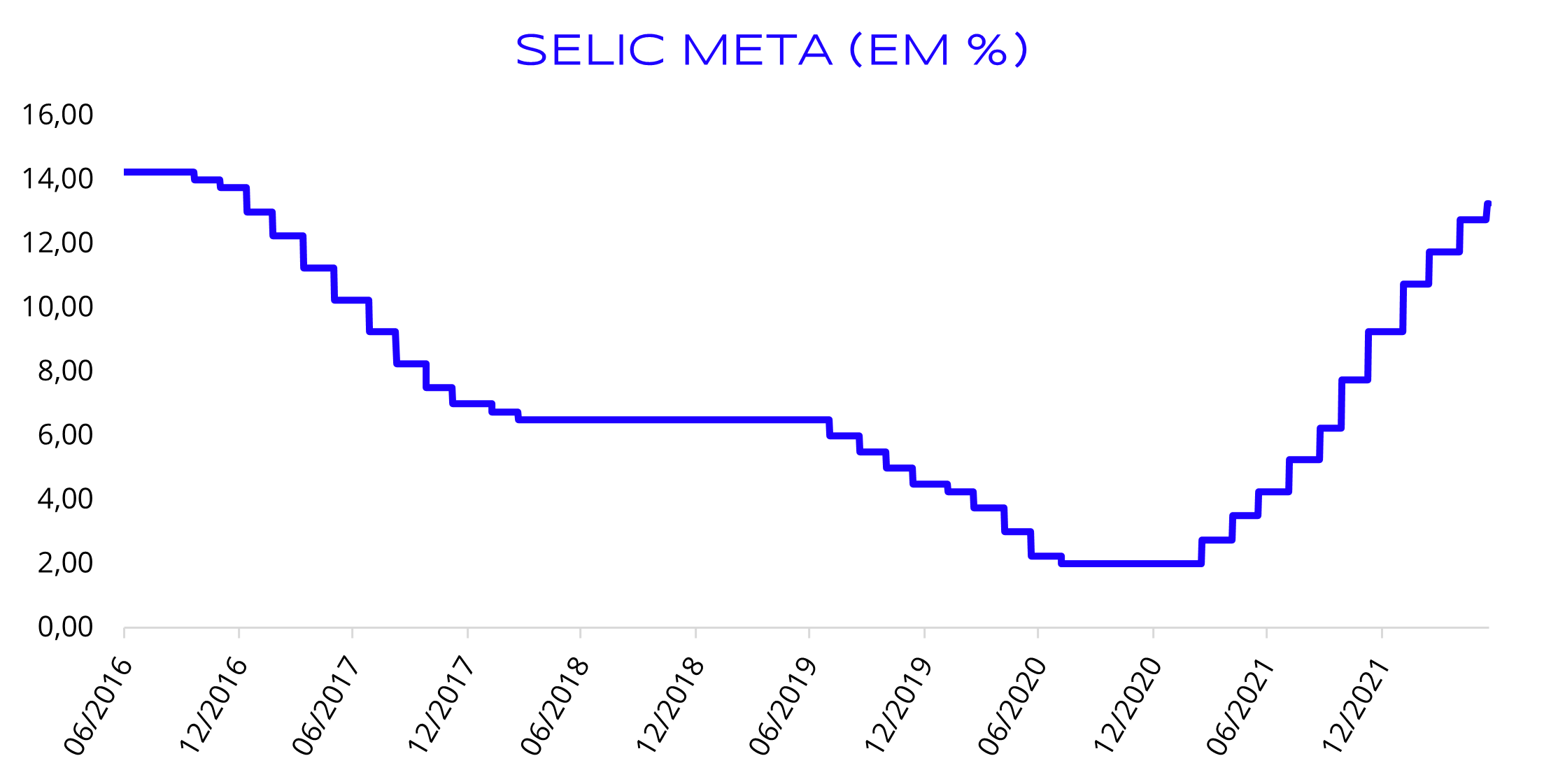

O Copom vem elevando a Selic nos últimos 12 meses, tendo em vista o cenário inflacionário em expansão no país. Destacamos que, nos últimos 70 meses, o Brasil passou dois ciclos de política monetária diferentes: um ciclo de expansão, iniciado em meados de outubro de 2016, com a Selic a 14,25%, chegando a 2,00% em fevereiro de 2021, o qual o Copom iniciou com o intuito de estimular o crescimento econômico diante de uma conjuntura de inflação controlada. O ciclo mais recente foi inverso, de aperto monetário, iniciado em março de 2021 com a elevação da Selic de 2,00% para 2,75%. Atualmente, a Selic encontra-se em 13,25%, com o Banco Central tentando conter a alta da inflação gerada pelos gargalos de oferta no comércio global.

Conforme a ata da última reunião do Copom, que elevou a Selic para 13,25%, foi sinalizado um ajuste de igual ou menor magnitude na próxima reunião. Analistas têm a expectativa de taxa de juros terminal entre 13,50% e 14,25% em 2022.

Fonte: ComDinheiro

Fonte: ComDinheiro

O atual patamar da Selic deu aos RPPS a oportunidade de comprar títulos públicos e privados com retornos acima da meta atuarial. Esses títulos podem ser pré, pós fixados, ou indexados à inflação com remuneração acima de IPCA + 6,00% a.a., em alguns casos.

A publicação da Resolução CMN nº 4.963, em 25 de novembro de 2021, trouxe, entre outras alterações, a possibilidade de alocação dos recursos dos RPPS em “ativos financeiros de renda fixa de emissão com obrigação ou coobrigação de instituições financeiras bancárias” no limite de até 20% do patrimônio dos RPPS (art. 7º, inciso IV).

A alocação de recursos nesses títulos no patamar atual de juros é uma excelente opção de diversificação com baixo risco e retorno acima da meta atuarial.

Abaixo destacamos as vantagens da compra direta de títulos públicos e/ou privados:

Os ativos privados de renda fixa possuem baixa volatilidade. Os títulos públicos, podem ser marcados na curva, ficando, portanto, livres das instabilidades do mercado, sem volatilidade;

O cenário atual de taxa de juros permite comprar títulos com retornos acima da meta atuarial;

Os riscos desses ativos é a quebra do banco ou o calote do Tesouro Nacional e, consequentemente, o não pagamento dos títulos. No entanto, para os títulos privados, a “lista exaustiva” filtrou algumas instituições e só delas que os RPPS podem comprar os ativos.

A expectativa do mercado, segundo a última Ata do Copom do dia 21 de junho – o último divulgado – a Selic deverá encerrar 2023 em 10%. Os RPPS continuam com essa janela de oportunidade para comprar os títulos de forma direta, sejam eles públicos ou privados, conseguindo a melhor taxa de rentabilidade dos últimos 16 meses. Porém, essa janela de oportunidade deve começar a se fechar em breve. É necessário, portanto, que os RPPS tenham celeridade na tomada de decisão!

Para efetuar a compra, o RPPS deve solicitar as opções das instituições que conhece e escolher os títulos que se adequam ao seu perfil. Caso necessitem de apoio no processo de compra dos títulos, entrem em contato conosco.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.