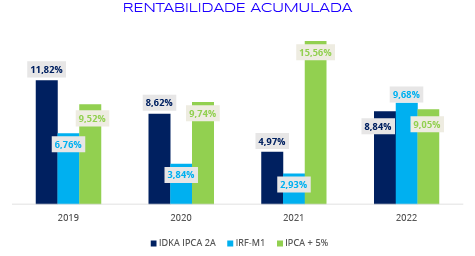

Mudança na estratégia de renda fixa: IDkA IPCA 2A -> IRF-M1:

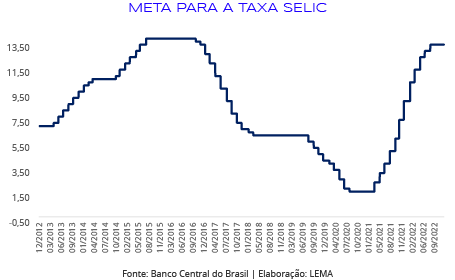

O cenário econômico pós-covid desencadeou fortes pressões inflacionárias, sendo um reflexo de desequilíbrio na cadeia de produção devido a medidas para conter o coronavírus, combinado com uma crise energética e, mais recentemente, com a guerra na Ucrânia. Este cenário levou diversos bancos centrais no mundo a adotarem políticas mais contracionistas, elevando suas taxas de juros com o objetivo de conter a alta da inflação. O Banco Central do Brasil iniciou tal movimento antecipadamente, dando início a um ciclo de alta na Selic ainda em março de 2021, o que levou a taxa ao atual patamar de 13,75% a.a. após doze aumentos consecutivos.

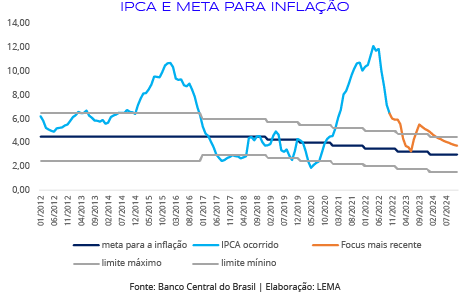

A atuação do BCB e as medidas tributárias do governo federal ajudaram a conter a inflação, que registrou a maior deflação desde a criação do plano real. A mediana da expectativa do mercado, segundo o relatório Focus divulgado no dia 5 de dezembro, estima uma inflação, medida pelo IPCA, a 5,92% no final deste ano, enquanto as projeções para o fechamento de 2023 apontam inflação a 5,08%. Quanto à taxa Selic, o Banco Central deverá mantê-la em patamares mais restritivos durante um prazo mais longo que o anteriormente estimado e iniciar o ciclo de corte entre o segundo e o terceiro trimestre de 2023, devendo reduzi-la ao patamar de 11,75%.

Devido à defasagem da política monetária, começamos a ver o impacto da elevação da Selic na economia brasileira apenas em meados deste ano, que, alinhada à redução dos preços de commodities e à limitação da cobrança do ICMS na PEC dos Combustíveis, resultaram em três meses consecutivos de deflação, um fenômeno raro tratando-se de Brasil.

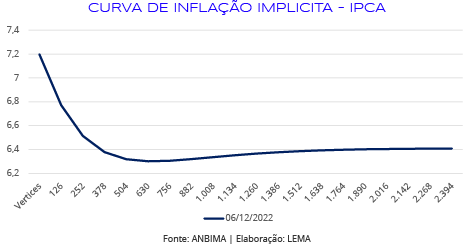

Apesar das medidas citadas acima, visualizamos um arrefecimento quando observamos o núcleo da inflação e a inflação implícita na curva de juros. Diante de um cenário de redução da inflação e de possível recessão mundial e baixo crescimento da China, principal parceiro comercial do Brasil, entendemos que existe margem para redução de juros no ano que vem, apesar dos riscos fiscais criados recentemente com a PEC da transição.

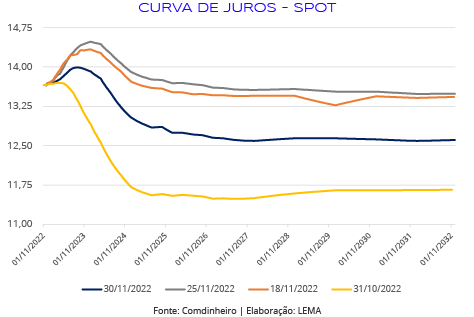

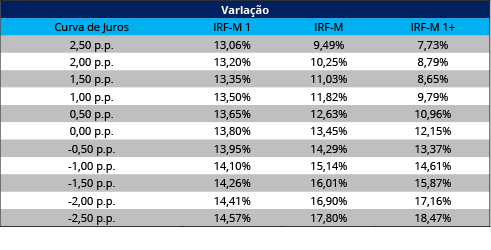

O recente estresse de mercado tem suas origens nas discussões em torno do novo governo, especificamente a PEC da transição, que abre a possibilidade de exceder cerca de R$ 210 bilhões o teto de gastos, dessa forma, a curva de juros acelerou e levou títulos de vencimento inferiores ou iguais a um ano a pagarem taxas acima de 14%.

O IRF-M1 é composto por títulos públicos pré-fixados com vencimento inferior a um ano, ou seja, investimento de baixo risco dado seu prazo curto (menor duration) e consequente menor exposição ao risco de mercado. Em um viés de alocação mais conservadora, dentre as opções de ativos que acompanham títulos pré-fixados, destacamos o IRF-M1 como a opção mais vantajosa do ponto de vista de risco e retorno e que cumpre o papel de atingimento da meta atuarial.

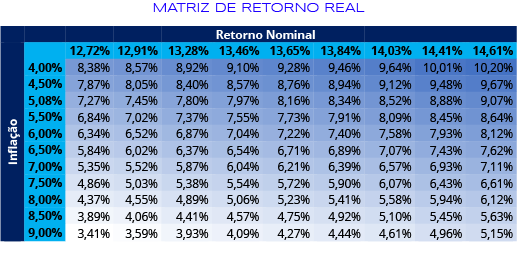

Deste modo, se a inflação seguir a expectativa do mercado, isto é, fechar o próximo ano em torno de 5,08%, esses títulos apresentarão um retorno real acima da meta atuarial, mesmo sem correr elevado risco em sua alocação, ou seja, uma boa oportunidade de segurança para os RPPS. Abaixo destacamos uma tabela com a Matriz de Retorno Real para ilustrar:

Portanto, não vemos necessidade de manter em carteira elevado percentual alocado em inflação curta. Por isso, orientamos a troca do IDkA IPCA 2A pelo IRF-M1 e CDI. Para ativos atrelados à inflação, damos preferência ao IMA-B 5, uma vez que ele é um pouco menos sensível à variação dos preços e a sua duration é mais dinâmica, onde a mesma reduz em momentos de aversão ao risco e é elevada em uma retomada. Vale salientar que fundos vértices e compra direta de títulos públicos e privados seguem como uma das nossas principais recomendações para a renda fixa, visto que garantem o cumprimento da meta atuarial ao longo de alguns anos.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.