CENÁRIO

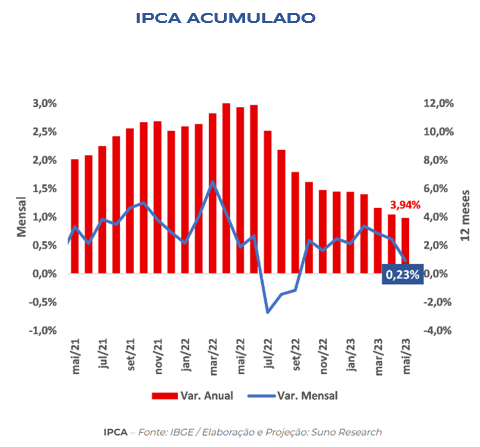

O IPCA de maio, divulgado pelo IBGE no dia 07 de junho, avançou 0,23%, ficando abaixo do dado de abril, que registrou alta de 0,61%, e abaixo das projeções de mercado, que estimavam alta de 0,33%. Com o resultado, o índice acumula alta de 2,95% no ano e apresentou queda no acumulado dos últimos 12 meses, saindo de 4,18% para 3,94%. (Análise técnica – LEMA).

O cenário de arrefecimento da inflação no Brasil tem se comprovado há alguns meses, diante do impacto de uma política monetária mais restritiva, imposta pelo Banco Central, conforme evidencia o gráfico abaixo, que traz um comparativo do IPCA acumulado dos últimos 12 meses.

As projeções de inflação para os próximos meses também estão em campo mais favorável, conforme exposto no Relatório Focus do Banco Central, que tem revisado para baixo as estimativas para o IPCA ao final do ano, bem como para o indicador dos meses de junho e julho.

A melhora nas perspectivas de inflação gira em torno de alguns fatores, como a projeção de queda dos preços dos combustíveis, dado a mudança da política de preços imposta pela Petrobrás (Radar LEMA) (Petrobrás anuncia redução de preço da gasolina), bem como diante da queda do dólar frente ao real, registrada nos últimos meses, impulsionada principalmente pela política firme do banco central e a melhora do quadro fiscal.

O câmbio mais valorizado traz uma maior competitividade para os bens industriais do país.

Em complemento, o índice de commodities do Banco Central tem apresentado forte queda, o que pode ser observado não só para o petróleo e o minério de ferro, mas também para commodities agrícolas, como soja, trigo e milho.

Por outro lado, a inflação brasileira apresenta similaridade com a inflação dos Estados Unidos e da zona do Euro, no que tange à queda modesta dos núcleos e dos preços do setor de serviços, que apresentam resiliência frente a políticas monetárias contracionistas.

Diante do arrefecimento da inflação acumulada e da manutenção da política monetária, o Brasil já dispõe do maior juro real do mundo, o qual apresenta tendência de alta, se aproximando dos 9% ao ano. Este fato tem gerado fortes críticas por parte de membros do governo federal à postura da autoridade monetária, bem como de seu presidente, Roberto Campos Neto.

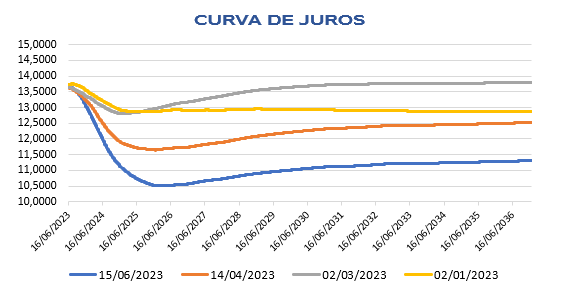

O cenário de queda da inflação, alinhado a surpresas com dados de crescimento da atividade produtiva no Brasil e um ambiente fiscal mais favorável, com a aprovação do arcabouço na câmara dos deputados, foi suficiente para que a curva de juros apresentasse forte fechamento em todos os seus vértices, reduzindo consideravelmente as taxas de negociação de títulos públicos emitidos pelo Tesouro Nacional, em um movimento que traz retornos positivos para fundos de renda fixa, em especial os de maior duration.

Este cenário fez com que alguns players de mercado revisassem as projeções de IPCA terminal do ano em seus relatórios mais recentes. A Suno Research, por exemplo, revisou suas expectativas de inflação para 2023 e 2024, de 6,3% para 5,4% e de 4,3% para 4,1%, respectivamente. A XP, por sua vez, manteve sua previsão de inflação para 2023 em 5,4%, enquanto o BTG estima IPCA a 5,0% no final do ano, ante expectativa de 5,3%.

O mercado estima, então, que o cenário deverá implicar em corte na taxa Selic já na reunião de agosto, tendo o seu território mapeado com a divulgação da ata da próxima reunião do Copom.

Curva fechou, ainda há margem para queda mais intensa?

As expectativas de corte da Selic tendem a ser precificadas na curva de juros. Mas analisando o gráfico abaixo podemos perceber que, apesar da queda recente, a inflação implícita continua a valores distantes da meta prevista pelo CMN, mesmo com uma certa ancoragem das expectativas.

Análise de crédito

O mercado de crédito no Brasil tem enfrentado um cenário não tão usual, que impôs dificuldades ao segmento. Notícias relacionadas a dificuldades financeiras de importantes empresas do setor de varejo, bem como dificuldades enfrentadas por companhias brasileiras diante do patamar elevado de juros do país, assim como a decretação de falência de importantes bancos internacionais, têm suscitado dúvidas acerca da solidez do segmento. (Radar LEMA – 22.03.2023)

Esses eventos, em especial envolvendo Light e Americanas, trouxeram impacto em toda a indústria de crédito privado, inclusive para os fundos que não tinham posição nos ativos. Isso ocorreu porque os fundos de disponibilidade mais rápida (D+0 / D+1) pagaram um volume elevado de resgates, diante de uma dinâmica de mercado de curto prazo.

Este cenário traz consigo boas oportunidades, pois, para dar “saída” aos seus cotistas, o gestor é obrigado a vender os ativos em um ambiente de alta volatilidade, o que faz com que a taxa de juros acelere e os preços dos títulos caiam. Por exemplo, o gestor do fundo que tem em carteira debêntures de uma empresa pagando 100% do CDI e vai ao mercado para vendê-la de forma rápida, não conseguirá efetuar a transação a uma taxa de 100% do CDI. O comprador exigirá um “prêmio” para aquisição, o que impactará diretamente o seu preço.

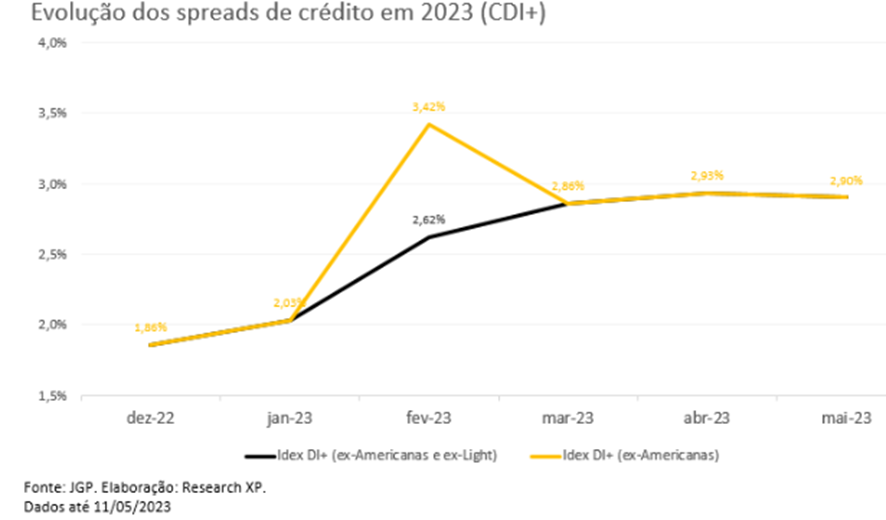

Para fundos que tinham posição mais líquidas ou dispunham de elevado percentual de caixa, criou-se uma oportunidade para aquisição de papéis a preços mais atrativos. O gráfico abaixo demonstra a evolução dos spreads de carrego no decorrer dos últimos meses, em percentuais acima do CDI, para uma carteira que não continha Americanas e Light e outra sem Americanas, apenas.

Fonte: XP

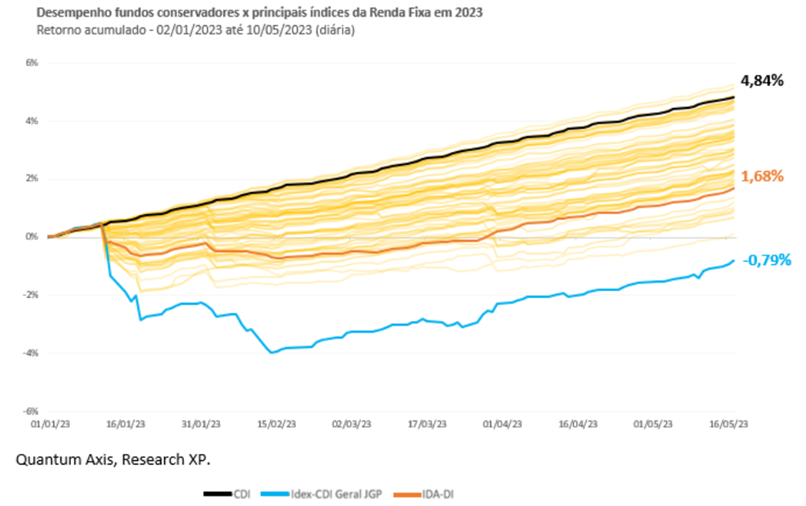

Os fundos detentores de debêntures passaram a ter mais dificuldade para acompanhar o seu principal benchmark. Para exemplificar isto, utilizamos um estudo feito pela XP, que analisou o retorno de 68 fundos de investimento disponíveis na plataforma da instituição, que são classificados como renda fixa crédito liquidez e crédito high grade, com liquidez em D+33.

Da amostra coletada, apenas 6 fundos apresentaram retorno acima do CDI neste ano, com valores considerados até 10 de maio. (Relatório XP – 1).

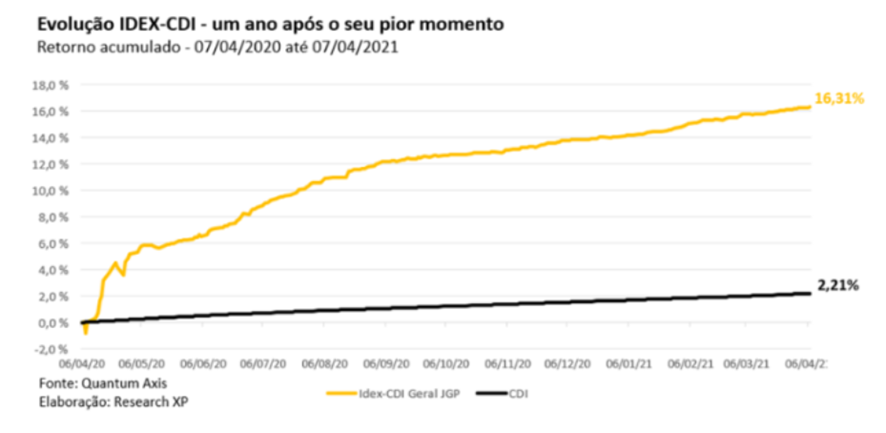

Em um outro relatório, a XP destaca a importância de se manter resiliente neste momento de instabilidade na indústria de crédito. Em um estudo que considera o período da pandemia, quando o fluxo de resgates foi ainda mais intenso, a XP destaca um retorno de 738% do CDI, para os investidores que mantiveram seus investimentos em fundos de crédito privado, dentro de um intervalo de 12 meses. (Relatório XP – 2).

CONCLUSÕES

Levando em consideração os indicadores econômicos mais favoráveis, alinhados à pressão por parte do governo federal, bem como uma inflação implícita acima da meta do CMN, acreditamos que ainda exista margem para fechamento da curva.

Quanto ao ciclo de queda da Selic, temos um entendimento em linha com o consenso do mercado, que estima cortes a partir de agosto, com taxa se mantendo a dois dígitos por um período maior. O próximo ciclo de redução de juros deve ser menos intenso do que o visto há alguns anos no Brasil, como os que ocorreram ao comando de Ilan Goldfan e do próprio Roberto Campos, durante a pandemia.

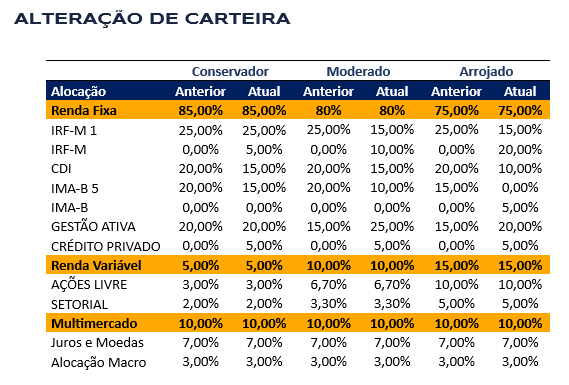

Com base no exposto, alteramos a nossa carteira sugerida para os três tipos de investidores (conservador, moderado e arrojado), contemplando um alongamento nos vértices investidos, incluindo na estratégia ativos pré-fixados e indexados à inflação de mais longo prazo, como o IRF-M e IMA-B, os quais devem se beneficiar do movimento de fechamento da curva.

Neste contexto, também achamos válida a exposição de parte mais relevante da carteira a fundos de renda fixa de gestão ativa, os quais podem investir em títulos públicos pré-fixados (IRF-M), pós-fixados (IMA-S) e indexados à inflação (IMA-B), conforme o entendimento dos seus gestores. Os fundos de renda fixa gestão ativa também devem se beneficiar desse movimento da curva, dado a sua dinamicidade.

Considerando a análise de crédito, entendemos que o momento se mostra oportuno para que a indústria de fundos que utilizam o CDI como benchmark supere o seu objetivo, dado o cenário de fechamento da curva, bem como a melhora nos spreads de carrego dos fundos.

Por fim, ressaltamos que, apesar da queda de juros, ainda se faz viável a aplicação em títulos de forma direta (Artigo 7º, Inciso I, Alínea “a”), em títulos de emissão bancária (Artigo 7º, Inciso IV) e fundos vértice (Artigo 7º, Inciso I, alínea “b), mas que a janela de oportunidade para esses investimentos, que esteve aberta por muito tempo, está se fechando. Ressalta-se que, como são investimentos que contam com prazo de vencimento/carência, estes devem ser precedidos de atestado comprovando que o RPPS tem condições de levá-los até os seus respectivos prazos, sem prejuízo à solvência do regime.

ELABORAÇÃO

Matheus Crisóstomo

REVISÃO

Felipe Mafuz

Gregório Matias

Vitor Leitão

EDIÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.