O segundo semestre de 2025 foi marcado por um ambiente econômico desafiador, apesar do desempenho relativamente favorável dos ativos, tanto no Brasil quanto no exterior. No cenário doméstico, a política monetária permaneceu restritiva, com a taxa Selic mantida em 15,00% ao ano, refletindo um contexto de inflação ainda resistente e expectativas desancoradas, o que exigiu a manutenção de uma postura cautelosa por período prolongado. A atividade econômica demonstrou resiliência, mesmo diante do elevado custo do crédito, sustentada por um mercado de trabalho ainda aquecido, embora já apresentasse sinais de moderação ao longo do período.

O quadro fiscal seguiu como um dos principais pontos de atenção, mantendo pressão sobre prêmios de risco e contribuindo para oscilações na curva de juros, especialmente nos vencimentos intermediários e longos. Esse cenário adicionou volatilidade aos ativos domésticos e reforçou a necessidade de seletividade nos investimentos, sobretudo em estratégias mais sensíveis à percepção de risco e às variações dos juros projetados.

No cenário internacional, os Estados Unidos reduziram os juros no segundo semestre de 2025, com três cortes consecutivos que levaram a taxa básica para o intervalo entre 3,50% e 3,75% a.a.. A flexibilização ocorreu apesar de a inflação ainda acima da meta, refletindo sobretudo a perda de força do mercado de trabalho e sinais de desaceleração da atividade. Como efeito, ampliou-se o diferencial de juros entre Brasil e EUA, o que foi positivo para o Brasil ao favorecer fluxos de capital para países emergentes e aliviar parte da pressão sobre ativos locais. Ainda assim, políticas comerciais mais restritivas do governo Trump, com tarifas sobre parceiros relevantes, elevaram a incerteza no comércio global e contribuíram para episódios de aversão ao risco.

Na Europa, o crescimento seguiu moderado, com inflação mais comportada e recuperação desigual entre setores, sem aceleração relevante. Na China, persistiram desafios estruturais, com consumo interno enfraquecido e efeitos da crise imobiliária, em um ambiente de inflação baixa, com deflação ao consumidor e ao produtor em determinados momentos. O contexto geral manteve os ativos suscetíveis à volatilidade.

Em suma, o segundo semestre de 2025 combinou juros elevados, sensibilidade fiscal e cenário externo permeado por incertezas, mantendo os mercados sujeitos a notícias e culminando em frequentes reprecificações de ativos. Ainda assim, houve espaço para desempenho positivo em diferentes classes de ativos.

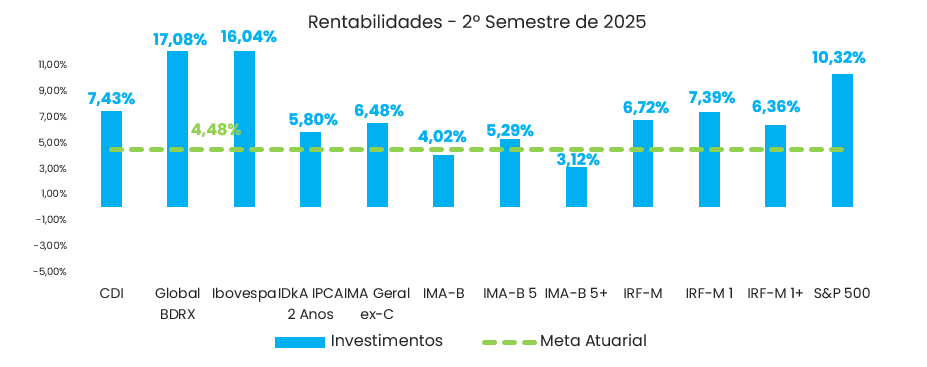

No que se refere ao desempenho dos investimentos no semestre, a renda fixa apresentou resultados positivos, com destaque para ativos mais conservadores e menos expostos às variações de prêmio de risco. O CDI acumulou 7,43% e o IRF-M 1 registrou 7,39%, ambos acima da meta atuarial do período. Também apresentaram desempenho relevante índices compostos por títulos prefixados com duration intermediária e longa, com o IRF-M e o IRF-M 1+ avançando 6,72% e 6,36%, respectivamente. Entre os índices indexados à inflação, os resultados foram mais contidos, com IDkA IPCA 2 Anos em 5,80%, IMA-B 5 em 5,29%, IMA-B em 4,02% e IMA-B 5+ em 3,12%.

Na renda variável, o Ibovespa se destacou com alta de 16,04% no semestre, evidenciando um período favorável para os ativos locais, impulsionado pela melhora no apetite por risco e pelo suporte de resultados corporativos em parte do período. No exterior, o S&P 500 avançou 10,32%, mantendo trajetória positiva, enquanto o Global BDRX teve desempenho ainda mais expressivo, com alta de 17,08%, refletindo a combinação da valorização dos ativos internacionais e do efeito cambial ao longo do semestre.

Fonte: Quantum Axis. Elaboração: LEMA

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

EDIÇÃO

Jefferson Privino

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos.