O ano de 2025 foi marcado por um cenário global permeado por incertezas, com crescimento modesto nas principais economias e elevação de tensões geopolíticas e comerciais. Apesar disso, o desempenho dos ativos financeiros domésticos foi, em geral, positivo. No Brasil, a atividade desacelerou de forma moderada ao longo do ano, mas com sustentação vinda do setor de serviços e de um mercado de trabalho ainda resiliente, o que manteve a renda e o consumo no período.

O principal vetor doméstico seguiu sendo a combinação entre incerteza fiscal e política monetária restritiva. O patamar de juros permaneceu contracionista, com o Copom sinalizando cautela e dependência de dados para garantir a convergência da inflação à meta. A transição na presidência do Banco Central gerou, em um primeiro momento, incerteza por parte do mercado quanto à condução da política monetária. Entretanto, a atuação do BC mostrou continuidade de uma postura ortodoxa e comprometida com o regime de metas, o que foi bem recebido pelos agentes de mercado.

A inflação apresentou melhora no fechamento do ano e encerrou 2025 em 4,26%, dentro do intervalo de tolerância da meta, embora com episódios de pressão ao longo do caminho, especialmente em itens mais voláteis do IPCA. O resultado foi uma desinflação parcial, suficiente para reduzir parte do risco de deterioração adicional do cenário, ainda que insuficiente para eliminar a necessidade de prudência, diante especialmente da persistência das incertezas fiscais, que continuaram a pressionar os prêmios de risco e a provocar oscilações na curva de juros em determinados momentos, sobretudo nos vértices intermediários e longos, com impacto sobre ativos de maior duration.

No exterior, o ano de 2025 combinou decisões monetárias relevantes e tensões comerciais e geopolíticas. Nos Estados Unidos, o PIB recuou no primeiro trimestre, mas demonstrou recuperação nos períodos seguintes. A inflação permaneceu elevada e acima da meta do Federal Reserve (Fed), pressionada por políticas tarifárias. O mercado de trabalho apresentou fragilidade ao longo do ano, ao mesmo tempo em que se observaram sinais de arrefecimento em indicadores de atividade, o que abriu espaço para cortes graduais de juros no segundo semestre, sem caracterizar um ciclo agressivo, ainda que episódios como o shutdown tenham dificultado a leitura dos dados econômicos.

Na Europa, o desempenho econômico se mostrou mais resiliente do que o esperado. Mesmo em um cenário adverso, a região sofreu menos do que as projeções indicavam, mantendo a inflação comportada mesmo diante de um quadro tarifário desafiador. Esse contexto permitiu maior estabilidade na condução da política monetária, sem movimentos abruptos, e revisões positivas nas projeções de crescimento do PIB ao longo do ano, ainda que em patamar moderado.

Na China, a conjuntura econômica permaneceu desafiadora, com perda de força do consumo interno e efeitos ainda relevantes da crise imobiliária. A inflação ao consumidor ficou negativa durante boa parte do ano, com apenas uma leve recuperação no final do período, enquanto os preços ao produtor seguiram em deflação, evidenciando excesso de capacidade frente a demanda enfraquecida. Apesar dos estímulos adotados pelo governo, incluindo medidas voltadas ao consumo, a resposta da economia foi limitada. Ainda assim, mesmo diante dessa conjuntura estrutural, o país seguiu em busca de alcançar a meta de crescimento de 5% estipulada pelo governo, sustentado por políticas direcionadas e apoio estatal.

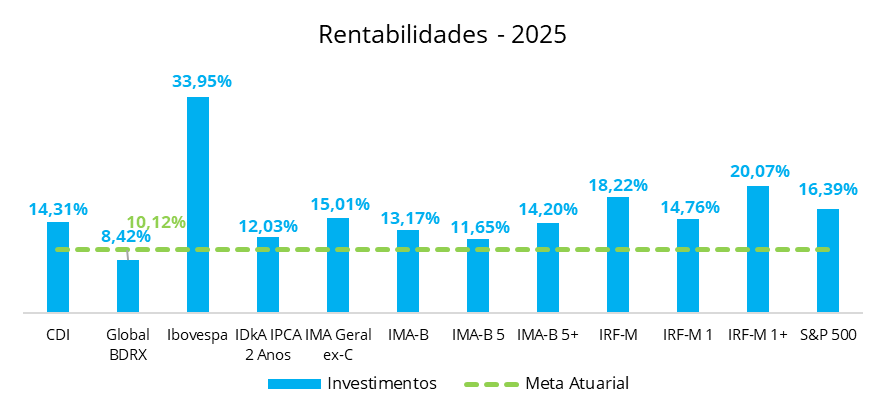

Acerca do desempenho dos investimentos em 2025, na renda fixa nacional os melhores resultados concentraram-se nos índices prefixados, com destaque para os de maior duration, com o IRF-M 1+ e o IRF-M avançando 20,07% e 18,22%, respectivamente. Os ativos mais conservadores, como CDI (14,31%) e IRF-M 1 (14,76%), seguiram com desempenho robusto, superando a meta atuarial com baixa volatilidade. Já os índices indexados à inflação registraram desempenho mais moderado, mas também com retornos aderentes à meta atuarial, com destaque para os de maior duration, que apresentam volatilidade mais elevada.

Na renda variável, o Ibovespa se destacou positivamente, acumulando alta de 33,95%, impulsionado, entre outros fatores, pelo fluxo estrangeiro observado ao longo do ano. No exterior, o S&P 500 avançou 16,39%, sustentado sobretudo pelas expectativas em torno do setor de tecnologia, com destaque para ativos relacionados à inteligência artificial. O Global BDRX, por sua vez, registrou retorno mais moderado, de 8,42%, impactado pela desvalorização do dólar frente ao real durante o ano, que apresentou variação de -11,18%.

Fonte: Quantum Axis. Elaboração: LEMA

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

EDIÇÃO

Jefferson Privino

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos.