Nova crise bancária nos EUA?

A quebra do Silicon Valley Bank (SVB), anunciada no dia 10 de março, foi a maior desde 2008, quando uma grave crise financeira levou a quebra do Lehman Brothers. O SVB tinha como principal segmento empresas de tecnologias e startups e era o 16º maior banco dos EUA, em investimentos ao final de 2022.

O que aconteceu com SVB?

Os investimentos em empresas de tecnologias e startups tiveram um grande boom no ano de 2020, quando a pandemia elevou a necessidade de serviços digitais, fazendo com que o elevado número de IPOs no segmento, mais que triplicassem os depósitos no SVB. Por necessidade de liquidez, o banco investiu uma quantidade considerável desse recurso em títulos de emissão do tesouro americano, sendo a maior parte em títulos de vencimentos mais longos, os quais foram contabilizados conforme o método Hold to Maturity (HTM), equivalente a marcação na curva.

O aperto monetário implementado pelo FED durante o ano de 2022 passou a pressionar o caixa das startups de tecnologia que compunham a parte passiva do banco, além de pressionar a parte dos ativos que estavam em sua maioria investida em títulos da dívida americana. Neste cenário, o banco viu seus depósitos reduzirem a um nível mais rápido do que o esperado, fazendo com que fosse preciso vender os títulos em carteira para dar liquidez aos seus clientes.

Deste modo, os títulos que seriam levados até o vencimento registraram perdas consideráveis para o banco, principalmente os de longo prazo, tendo em vista que tiveram que com a venda de uma posição, todo o portfólio alocado em títulos deve ser contabilizado não mais como Hold to Maturity (HTM) e sim Avaible for Sale (AFS), algo similar a marcação a mercado. Sendo assim, no dia 8 de março, o SVB anunciou que tinha vendido US$ 21 bilhões em títulos com perda de US$ 1,8 bilhão. Após tal perda, o banco tentou, sem sucesso, a emissão de US$ 2,25 bilhões em novas ações, o que desencadeou preocupações quanto a solidez de suas contas, fazendo com que no dia seguinte, as ações do banco despencassem mais de 60%. Daí o Financial Deposit Insurance Corporation (FDIC), equivalente ao Fundo Garantidor de Crédito (FGC) dos EUA, tomou o controle do SVB.

Há semelhança com a crise de 2008?

Sabemos que a crise do sub-prime teve como grande questão os empréstimos oferecidos sem muito rigor, a pessoas com alto risco de crédito, que combinado com um cenário de juros baixíssimo a época, fez com que aumentasse a busca por essa linha de crédito, gerando uma bolha no mercado de imóveis, os quais eram usados como garantia desses empréstimos e utilizados como lastro final de títulos emitidos por bancos. Para resumir, houve aumentos na taxa de juros, o que elevou o valor das hipotecas, ao ponto de não serem realizadas, obrigando os bancos a exercerem as suas garantias. O problema é que os títulos criados por esses bancos não receberam os pagamentos e com a forte queda dos preços desses imóveis, os títulos passaram a não valer nada. Assim, os bancos ficaram sem dinheiro para honrar seus compromissos.

Portanto, vemos que a semelhança desses episódios gira em torno da liquidez, isto é, as instituições terem caixa suficiente para cenários de estresse, sendo em 2008 a bolha imobiliária e em 2023, a exposição a mudança brusca na taxa de juros.

O ponto de divergência entre os eventos se dá na solidez dos bancos expostos a ativos de risco. Em 2008, quase todo o setor bancário era exposto aos ativos atrelados às hipotecas, o que levou a um banco de elevado volume de recursos e um grande histórico de atuação, a situação de insolvência. Atualmente, mais de 60% dos depósitos de grandes instituições advêm de pessoas físicas, que tendem a manter os recursos no banco, diferentemente de startups de tecnologia, que necessitam de maior dispêndio de recurso.

Qual o impacto no mercado?

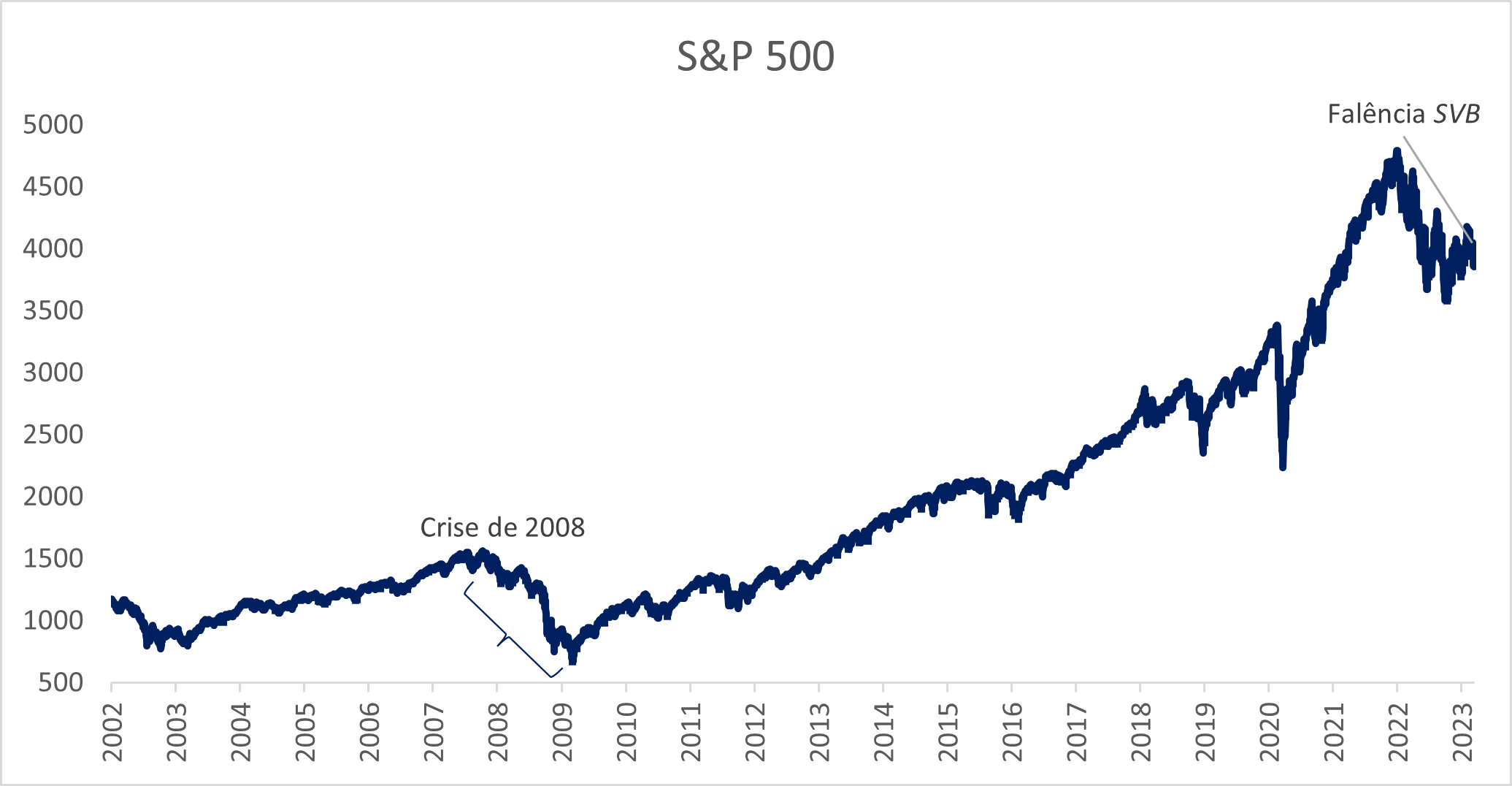

A quebra do SVB fez com que o S&P 500 acumulasse, na semana, uma perda de 4,61% e levou o FED, o FDIC e o Tesouro americano anunciaram um Programa de Financiamento a Termo (BTFP) de US$ 25 bilhões com objetivo de mitigar quaisquer problemas de liquidez que o mercado bancário dos EUA possa enfrentar, além de fazer com que o FED mudasse o tom em torno da sua política de juros.

Por fim, destacamos que apesar do impacto da quebra do SVB no setor de tecnologia ser significativo, as techs apresentaram grande valorização nos últimos dias, tendo em vista o volume destinado por investidores a ativos considerados mais seguros, entre eles ações de empresas consolidadas do setor de tecnologia, as conhecidas big Techs.