RETROSPECTIVA – 2023

O ano de 2023 iniciou-se em meio a um cenário de instabilidade, no qual, destacava-se a incerteza quanto à governabilidade do novo governo brasileiro, sobretudo no que diz respeito a medidas referentes ao ambiente fiscal, que suscitava receios em relação a um possível descontrole nas finanças governamentais.

Acerca do cenário inflacionário, o Índice de Preços ao Consumidor Amplo (IPCA), que apresentou sinais de desaceleração, mas que ainda encerrou o ano de 2022 acima do teto da meta estipulada pelo Conselho Monetário Nacional (CMN), manteve o movimento de desaceleração no início de 2023. Esse movimento descendente foi impulsionado tanto pela redução nos preços dos alimentos, quanto pela queda nos preços do petróleo no mercado internacional e pelo ganho de força do real frente ao dólar.

Como medida para alterar a visão negativa em relação ao cenário interno, o governo iniciou discussões sobre projetos relacionados às áreas fiscal e tributária. Primeiramente, foi apresentada a nova regra fiscal, cuja premissa fundamental era vincular as despesas ao volume de receitas arrecadado. O projeto seria debatido ao longo dos meses subsequentes, tendo sua efetivação com a sanção presidencial.

O início de 2023 trazia um ambiente de incerteza também para o cenário externo. Vivíamos um momento de elevação de juros nas nações desenvolvidas, o que levantava questionamentos acerca dos impactos na atividade econômica global. Além disso, a tensão no sistema financeiro internacional aumentou após a falência de importantes bancos.

Seguindo esse contexto, no Brasil presenciamos um estresse no mercado de crédito privado após os problemas com Light e Americanas virem à tona. Naquele momento, até mesmo fundos de crédito privado que não possuíam títulos destas empresas em carteira acabaram sofrendo, haja vista o medo que se espalhou pelo mercado.

Embora as projeções iniciais para o crescimento econômico brasileiro de 2023 fossem inicialmente inferiores a 1%, os dados referentes ao primeiro e segundo trimestres surpreenderam os mercados ao apresentarem um crescimento superior ao esperado. No primeiro trimestre, o PIB foi impulsionado pelo excelente desempenho da agropecuária, influenciada por safras recordes de grãos. O setor de serviços também registrou dados positivos.

No segundo trimestre, observou-se um crescimento nos setores de agropecuária, indústria e serviços, com a agropecuária crescendo em menor proporção devido à base de cálculo considerada na pesquisa. Serviços e indústria registraram crescimentos de 1% e 0,9%, respectivamente. Esses resultados, que indicaram uma resiliência da economia, superaram as expectativas iniciais.

Em agosto, houve a aprovação e subsequente sanção presidencial do novo arcabouço fiscal, estabelecendo uma nova regra para o controle das contas públicas. Além da nova regra, também foram definidas metas para os anos seguintes, visando zerar o déficit nas contas públicas já em 2024, alcançar a meta de superávit primário de 0,5% em 2025 e de 1% em 2026. A partir de 2026, a perspectiva é que as contas públicas estejam estabilizadas, coincidindo com o final do mandato da atual gestão.

Também foi aprovada durante o ano a reforma tributária, que tem como objetivo principal reduzir a complexidade do sistema tributário nacional. Foi estabelecido a unificação de 5 impostos sobre serviços em um Imposto Sobre Valor Agregado (IVA) Dual. O IVA será dividido em Contribuição Sobre Bens e Serviços, de competência da União, que substituirá PIS, Cofins e IPI, e Imposto Sobre Bens e Serviços, de competência dos estados e municípios, que substituirá ICMS e ISS.

O avanço das reformas, a redução da inflação e os sinais de desaceleração econômica foram fatores que respaldaram a decisão do Banco Central de iniciar o ciclo de corte de juros na reunião de agosto do Comitê de Política Monetária (Copom) do Banco Central. Esse movimento de cortes persistiu ao longo dos meses subsequentes de 2023, culminando em uma taxa Selic em 11,75% ao final do ano.

Em consonância com a perspectiva do Banco Central de desaceleração da atividade, os dados referentes ao PIB do terceiro trimestre evidenciam um menor desempenho da economia brasileira frente ao trimestre anterior. O indicador cresceu marginalmente, 0,1%, mesmo com o desempenho negativo do agronegócio, que registrou retração de 3,3% no período. Mesmo com esse impacto negativo, o indicador manteve-se acima das expectativas, indicando certa resiliência da economia diante dos desafios presentes.

No cenário internacional, destacou-se, ao longo do ano, a economia dos Estados Unidos, que manteve uma trajetória de crescimento superior às projeções. Este aumento, aliado a um mercado de trabalho aquecido, gerou questionamentos sobre a eficácia da política monetária restritiva adotada pelo Fed (Federal Reserve, banco central dos Estados Unidos) para conter a inflação. Nesse contexto, observou-se uma alta na rentabilidade dos títulos de longo prazo nos Estados Unidos entre meados de maio e final de outubro, impactando negativamente os investimentos globais.

Esse cenário alterou-se durante o mês de novembro após dados mais favoráveis relacionados ao mercado de trabalho americano, o que levou as taxas dos Treasuries (títulos emitidos pelo governo dos Estados Unidos) a registrarem uma queda acentuada. Esse movimento impulsionou positivamente os investimentos globais, elevando o apetite dos investidores a ativos de risco. Novembro e dezembro se destacaram como meses bastante positivos para os mercados de renda variável e renda fixa de maior duration.

No ambiente doméstico, diante da conjuntura que se estabeleceu, a inflação encerrou o ano em 4,62%, ficando dentro do intervalo da meta estabelecida pelo Conselho Monetário Nacional. Paralelamente, o mercado de trabalho demonstrou resiliência, encerrando o ano com uma taxa de 7,5%, um dos valores mais baixos registrados na história recente. Esses indicadores refletiram uma capacidade de adaptação e robustez da economia brasileira em determinados aspectos.

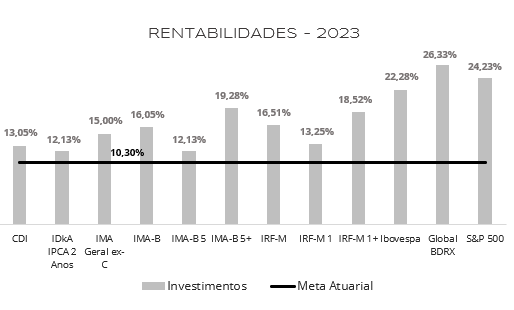

Ao analisarmos os investimentos ao longo do ano, observamos que, apesar da significativa volatilidade, as rentabilidades acumuladas foram positivas, com os índices superando a meta atuarial. Destacam-se os ativos de renda variável, que contribuíram significativamente para esses resultados. Além disso, os índices de renda fixa de maior duração também apresentaram retornos expressivos. Os índices IMA-B 5+, IRF-M 1+ e IMA-B alcançaram rentabilidades de 19,3%, 18,5% e 16,1%, respectivamente. Investimentos mais conservadores, como CDI (13,1%) e IRF-M 1 (13,3%), apesar de resultados mais baixos, também conseguiram atingir as metas no acumulado do ano.

PERSPECTIVAS – 2024

Para o ano de 2024, ainda persistem incertezas, apesar de sinais mais claros que há um processo de desinflação em curso tanto em âmbito nacional quanto internacional. As projeções para os principais indicadores de mercado apresentam significativas divergências, gerando um contexto de incerteza em relação às expectativas dos agentes de mercado.

Observamos que, tanto no Brasil quanto nas principais economias globais, a inflação está em uma trajetória de desaceleração. O Fed e o BCE (Banco Central Europeu) parecem ter alcançado a taxa terminal de juros, indicando que não se espera mais elevações. As projeções são agora voltadas para quando ocorrerão os primeiros cortes. No cenário doméstico, a ata mais recente do Copom (Comitê de Política Monetária) indicou que os próximos cortes devem ocorrer no mesmo ritmo de 0,5 ponto percentual. Dessa forma, adentramos o ano de 2024 em um contexto de redução de juros no Brasil, enquanto persiste a especulação acerca do início do ciclo de flexibilização nas principais economias globais.

No que tange a riscos de curto prazo para a economia brasileira, destacam-se os relacionados à uma potencial aceleração da inflação, decorrente da elevação dos preços dos alimentos, influenciada pelo fenômeno climático El Niño em curso no país. No longo prazo, as preocupações se concentram no cenário fiscal, especialmente em relação à capacidade do governo de cumprir suas promessas de equacionamento da dívida pública.

No ambiente externo, devemos acompanhar como se comportará a economia dos Estados Unidos nos próximos trimestres. No cenário que a inflação convirja à meta e a atividade econômica permaneça resiliente, teremos um soft landing, que significa que o Banco Central conseguiu controlar a inflação sem causar uma recessão. Por outro lado, caso haja uma desaceleração mais intensa da atividade, existe a possibilidade da economia norte-americana entrar em recessão, o que teria implicações negativas tanto para a economia global quanto para os mercados financeiros.

Ressalta-se também a importância dos acontecimentos na China, especialmente considerando a expectativa de menor crescimento para os próximos anos. O país, que por vários anos atuou como um motor de crescimento para a economia global, enfrenta desafios em manter o ritmo de expansão. Mudanças demográficas e sociais têm gerado impactos negativos no mercado imobiliário chinês, que continua a enfrentar uma crise.

Com base no histórico recente e nas projeções para 2024, permanecemos com a estratégia de alongamento de carteira, com exposição a vértices intermediários da curva, expondo a carteira a índices como IRF-M e IMA-B. Por outro lado, optamos por evitar a ponta longa da curva (IRF-M 1+ e IMA-B 5+), considerando, entre outros fatores, a sensibilidade desses investimentos às expectativas relacionadas ao quadro fiscal. No que tange a investimentos mais conservadores, consideramos prudente manter parcela do patrimônio em IRF-M 1 e CDI. Apesar da tendência de continuidade do movimento de cortes de juros, o CDI, além de continuar a entregar retornos condizentes com a meta atuarial, caracteriza-se por um ativo de baixo risco, que contribui para a redução da volatilidade.

Por fim, voltamos a destacar que a estratégia de compra direta de títulos públicos e privados, assim como a aplicação em fundos de vértice, continua a ser viável. Apesar de não encontrarmos taxas expressivas como visto em meados de 2023, ainda estão condizentes com a meta atuarial.

Apresentamos abaixo uma “carteira modelo” que resume a estratégia sugerida para este início de ano, considerando apenas posições líquidas. Ressaltamos que as carteiras servem como parâmetro da estratégia, porém, devem ser analisadas as particularidades de cada RPPS antes de segui-las.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.

Gostou desse conteúdo exclusivo?

Então não deixe de nos acompanhar também nas redes sociais e ficar por dentro dos assuntos mais relevantes sobre economia, investimentos, Pró-Gestão, ALM e muito mais para o dia a dia do seu RPPS.

LEMA, consultoria de investimentos para todos os RPPS.