Atividade americana continua resiliente, apesar de efeitos da política monetária e alta dos Treasuries afetar fluxo de capitais em mercados emergentes, enquanto desempenho da economia chinesa continua a gerar preocupação. No Brasil, Copom reduz a taxa Selic em 0,5 p.p. e PIB cresce 0,9% no segundo trimestre, acima do esperado. Por outro lado, o IPCA de julho teve alta de 0,12%, em meio a um ambiente de incerteza fiscal no país.

NO BRASIL

Em reunião realizada nos dias 1 e 2 de agosto, o Comitê de Política Monetária (Copom), decidiu iniciar o ciclo de flexibilização monetária ao efetuar o corte nos juros de 0,50 p.p., como resultado de uma redução do quadro inflacionário e queda das expectativas de inflação ao longo prazo. A taxa Selic passa agora ao patamar de 13,25% a.a..

Todavia, o Comitê ressaltou que a atual conjuntura econômica contribui para um “processo desinflacionário mais lento e a parcialidade da ancoragem das expectativas”. Esses fatores exigem uma maior atenção nas futuras decisões de política monetária. Apesar disso, a entidade já indicou que efetuará novos cortes de mesma magnitude nas próximas reuniões.

Apesar do alívio da pressão dos juros, com início do ciclo de redução, o país permanece com uma atividade resiliente. A produção industrial avançou 0,4% no segundo trimestre, enquanto o setor de serviços cresceu 0,5% no mesmo período. As vendas no varejo, porém, apresentaram desempenho negativo, retraindo 0,3%, número que é compensado pela alta acumulada de 1,3% no semestre.

Esses resultados corroboraram para o avanço do Índice de Atividade Econômica (IBC-Br), considerado a prévia do PIB brasileiro, que cresceu 0,63% em julho. A estimativa foi confirmada com o resultado oficial do PIB do segundo trimestre que apontou um crescimento de 0,9%. O valor superou as expectativas de mercado e foi puxado pelo desempenho dos setores de serviços e industrial.

No que se refere ao ambiente inflacionário, os dados do IPCA de julho mostraram inflação de 0,12%, devido ao aumento dos preços de automóveis, após o fim do programa de descontos estabelecidos pelo governo federal. Já o IPCA-15 avançou 0,28% em agosto, acumulando alta de 4,2% nos últimos doze meses. O índice trouxe surpresas altistas em alimentação no domicílio, itens de higiene pessoal e energia elétrica. Contudo, foram evidenciados sinais de desaceleração nas atividades de serviços e o índice de difusão caiu de 5,54% para 5,29%.

A votação sobre o arcabouço fiscal ocorreu na Câmara dos Deputados no final de agosto, onde o texto foi aprovado com algumas alterações e segue agora para sanção presidencial.

Especialistas apontam dificuldades para o cumprimento de regras fiscais, tendo em vista a previsão de aumento nas receitas, que pode não se concretizar. Diante disto, uma série de propostas foram enviadas ao Congresso para garantir o aumento da arrecadação, dentre elas estão a taxação dos fundos exclusivos, o retorno do voto de qualidade do Conselho Administrativo de Recursos Fiscais (Carf) e o fim do mecanismo de distribuição de juros sobre capital próprio (JCP) entre empresas.

NO MUNDO

A segunda estimativa do Produto Interno Bruto (PIB) do segundo trimestre dos Estados Unidos foi revisada de 2,4% para 2,1%, de acordo com dados do Bureau of Economic Analysis, ficando abaixo da projeção do mercado.

Apesar disso, o mercado continua aquecido, com baixo desemprego e indicadores de atividade econômica do mês de julho superando as projeções. As vendas no varejo e produção industrial avançaram 0,7% e 1,0% em relação ao mês anterior, respectivamente.

Quanto ao mercado de trabalho, JOLTS e PAYROLL continuam elevados, mas perderam tração, refletindo efeitos da política monetária restritiva. A relação entre JOLTS (que representa a demanda por trabalhadores) e número de desempregados (oferta de trabalhadores) tem ficado mais confortável, refletindo um menor descasamento entre oferta e demanda e, consequentemente, uma menor pressão por reajustes salariais.

No que tange à inflação, o núcleo do Índice de Preços para Despesas com Consumo Pessoal (Core PCE, na sigla em inglês), indicador mais abrangente e relevante para as decisões do Federal Reserve (Banco Central dos Estados Unidos), tem permanecido resiliente, marcando 4,2% em julho, na contabilização anualizada. Já o índice cheio, que abrange itens mais voláteis, ficou em 3,3%, ante 3,0% em junho, no acumulado de doze meses. A alta pode ser explicada pelo efeito base, pois em julho de 2022 houve variação de -0,1%.

Por conta das expectativas de juros maiores por mais tempo, reflexo da atividade econômica resiliente e de medidas fiscais expansionistas, a rentabilidade dos Treasuries aumentou, o que afeta os mercados do mundo inteiro, pois aumenta a demanda por esses títulos, impulsionando inclusive a valorização do dólar frente a moedas de países emergentes. No mês de agosto, o dólar se valorizou 4,88% frente ao real e o DXY teve alta de 2,36%.

O cenário europeu continua bastante incerto, com inflação elevada e dificuldade de crescimento. O PIB da zona do euro avançou 0,3% no segundo trimestre, após estabilidade no trimestre anterior. Apesar do baixo crescimento, o desemprego permanece em mínimas históricas (6,4%), fator que pressiona a inflação e dificulta o trabalho do Banco Central Europeu (BCE).

Quanto ao cenário inflacionário, o Índice de Preços ao Consumidor avançou 5,3% no acumulado de doze meses, mostrando uma redução gradual. Já o núcleo da inflação tem sido mais resistente, marcando também 5,3% ante 5,5% no mês anterior. Em agosto de 2022, o índice estava em 4,3%. O núcleo, medida que fornece um melhor direcionamento do caminho que a inflação deve seguir, é um ponto de atenção para as autoridades monetárias ao redor do mundo.

Já em relação à China, o cenário diverge das outras grandes economias no que tange à inflação. O Índice de Preços ao Consumidor (IPC) registrou variação negativa (-0,3%) no acumulado de doze meses, em julho. Deflação não era registrada no indicador desde fevereiro de 2021.

O crescimento da China continua incerto, especialmente o mercado imobiliário, que costumava ser um motor de crescimento do país, tem preocupado e atraído a atenção não só dos chineses, após grandes empresas do setor demonstrarem fraqueza. No capítulo mais recente, a Evergrande, empresa que já foi a segunda maior incorporadora do país, entrou com pedido de proteção contra falência nos Estados Unidos.

O governo tem adotado medidas com o intuito de impulsionar a economia, como redução de impostos sobre transações na bolsa e cortes de juros. O corte de juros merece especial atenção pelo fato de que, alinhado ao aumento das taxas dos Treasuries norte-americanos, amplia o diferencial de rentabilidade entre os títulos dos dois países, o que intensifica a desvalorização da moeda chinesa.

Por fim, a China apresentou, em julho, redução de 14,5% nas exportações e 12,4% nas importações. Esse fator merece atenção especial dos países que exportam para lá, como é o caso do Brasil. As exportações brasileiras para a China tiveram queda de 3,7% em julho, em comparação a junho. Para evidenciar a importância do país asiático para a balança comercial do Brasil, as exportações brasileiras para a China totalizaram US$ 89,43 bilhões em 2022, 26,76% do total exportado.

INVESTIMENTOS

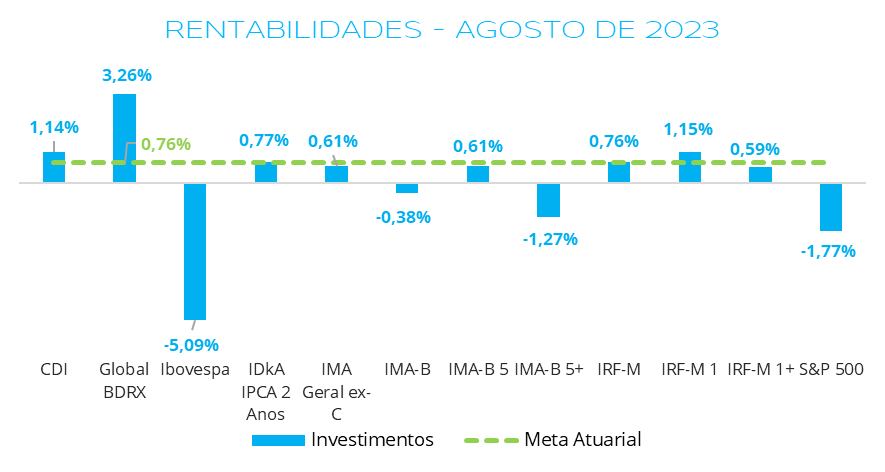

Com o início do ciclo de corte de juros, a expectativa era que ativos mais voláteis ganhassem destaque. Todavia, o que se observou foi uma acomodação de investimentos nos ativos de renda fixa, puxados principalmente pelos indicadores atrelados a inflação e aos prefixados. Os grandes destaques para o mês foram o IRF-M 1, IRF-M e IDKA IPCA 2A. O CDI também apresentou resultado considerável, com rentabilidade de 1,14% em agosto.

Com relação à renda variável, após uma sequência recorde de treze pregões consecutivos de queda registrados durante o mês, o Ibovespa encerrou agosto com recuo de 5,09%. Todavia, para o acumulado anual, o indicador permanece no campo positivo, com valorização de 5,5%. Esse panorama foi influenciado, em sua maior parte, por uma perspectiva externa de aversão a risco fazendo com que houvesse uma retirada expressiva de recursos estrangeiro da bolsa brasileira. O fluxo de capital estrangeiro da bolsa foi negativo em R$ 12,7 bilhões no mês.

Apesar do cenário internacional não se mostrar favorável para investimentos, o índice BDRX, que é benchmark dos fundos BDR, avançou 3,27% em agosto. Esse desempenho positivo pode ser explicado pela variação do dólar no período (+4,88%), em meio a um cenário de incerteza global.

CONCLUSÕES

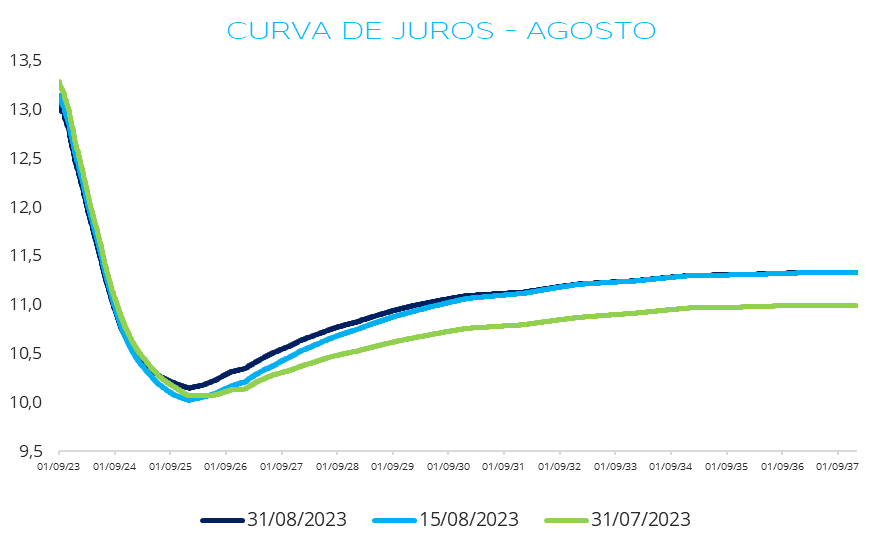

Diante principalmente do início do ciclo de cortes na taxa Selic (ocorrido no início do mês), do IPCA acima do esperado, da demora na aprovação do Arcabouço Fiscal na Câmara dos Deputados e do déficit fiscal de julho, vértices mais curtos da curva de juros fecharam marginalmente, enquanto houve abertura de vértices intermediários e longos.

Com isso, investimentos prefixados de curta duração se destacaram. O IRF-M 1 foi o grande destaque do mês rentabilizando 1,15%, seguido pelo CDI com 1,14%. Por outro lado, índices compostos por títulos mais longos não obtiveram bom desempenho, em especial o IMA-B 5+, com rentabilidade negativa de 1,27%. No que tange à renda variável, o índice Global BDRX teve alta de 3,27% (também impulsionado pela variação cambial), enquanto o IBOVESPA foi o destaque negativo, caindo 5,09%.

Mesmo com um movimento de mercado diferente registrado em agosto, acreditamos que há margem para fechamento da curva de juros do Brasil e permanecemos com a nossa sugestão de alongamento de carteira, elevando a exposição a IRF-M e IMA-B, buscando uma melhor relação “risco x retorno”, haja vista que os fundamentos motivadores desse posicionamento continuam em cena. Contudo, ressaltamos que persistem incertezas no âmbito fiscal e que há possibilidade de maior volatilidade em títulos longos e na renda variável.

Em relação à aplicação direta em títulos públicos, fundos de vértice e letras financeiras, destacamos que a estratégia ainda é viável, apesar de alguns vértices já estarem entregando rentabilidades abaixo da meta atuarial.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.