Por Lucas Cabral e Jonathas Oliveira

Fed sinaliza redução de estímulos em 2021. China e Europa apresentam sinais de desaceleração econômica. No Brasil, inflação segue em níveis historicamente elevados e acima das expectativas do mercado. Clima político eleva o risco fiscal, trazendo elevação das taxas de juros de médio e longo prazo.

CENÁRIO INTERNACIONAL

A sinalização de início do tapering (programa de redução de estímulos monetários) por parte do Federal Reserve foi o principal evento que abalou os mercados internacionais.

Em discurso no evento de Jackson Hole, Jerome Powell destacou que o Banco Central americano pode começar a reduzir o programa de compra de ativos, que no momento gira em torno de US$ 120 bilhões mensais, ainda em 2021. Contudo, ele condicionou a retirada de estímulos à retomada da economia.

Os dados de atividade econômica mostram que os Estados Unidos continuam sua trajetória de crescimento. O PIB cresceu à taxa anualizada de 6,6% no 2º trimestre de 2021, resultado levemente abaixo da expectativa do mercado de 6,7%. Já o CPI (índice de preços ao consumidor) apresentou alta de 0,5% em julho na comparação com o mês anterior.

As condições econômicas se deterioraram na Europa com o aumento da inflação e desaceleração da Zona do Euro devido ao avanço da variante delta. A inflação anualizada ao consumidor na Zona do Euro acelerou para 3,3% ante 2,2% em julho, bem acima das expectativas de 2,7% e da meta de 2% do BCE. O PMI composto caiu de 60,2 em julho para 59,5 em agosto, porém o resultado ainda permanece bem acima dos 50 pontos, o que indica que a economia ainda está em expansão.

Na China, a economia mostra mais sinais de desaceleração com o aumento da inflação ao produtor e surtos da variante delta. O PMI oficial da indústria recuou de 50,4 para 50,1 em agosto, já o PMI de serviços apresenta contração ao atingir 47,5 pontos, abaixo da marca de 50 pontos. Esse cenário é resultado da forte elevação da inflação ao produtor, que atingiu o patamar de 9% em julho na taxa anualizada, representada, principalmente, pela elevação do preço dos commodities, o que afeta fortemente as margens do setor industrial. No setor de serviços, os maiores desafios foram os novos surtos de Covid-19 juntamente com a nova política do governo chinês de tolerância zero com a pandemia.

O dólar manteve forte volatilidade no último período com máxima de R$ 5,40 e finalizando o mês a R$ 5,14, dessa forma, revertendo parte da sua valorização no ano de 2021.

CENÁRIO NACIONAL

O cenário nacional ficou marcado pela deterioração dos fundamentos político-econômicos resultantes do agravamento da crise hídrica, choque entre poderes e aceleração da inflação.

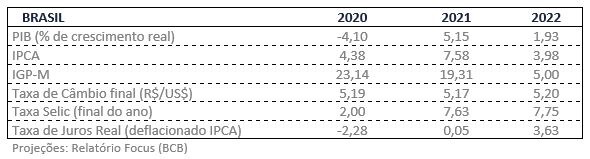

O Comitê de Política Monetária (Copom) decidiu elevar a Selic de 4,25% para 5,25% e acrescenta que na próxima reunião deve haver um novo aumento de 1 p.p. Os analistas do mercado já estimam que a taxa deve encerrar 2021 entre 7,5% e 8%.

Com o agravamento da crise hídrica, a Agência Nacional de Energia Elétrica (Aneel) elevou a bandeira tarifária de R$ 9,49 para R$ 14,20 pelo consumo de 100 kWh. Esta decisão eleva a expectativa para o IPCA em 2021, com o Focus ampliando para 7,58% ante 6,88% do mês passado, acima do teto da meta de 5,25% estabelecido pelo CMN.

O IPCA, divulgado no último dia 9 pelo IBGE, demonstra uma elevação de 0,87% no mês de agosto frente a 0,96% em julho. O índice já acumula 5,67% em 2021 e 9,68% nos últimos 12 meses. A expectativa do mercado era de alta de 0,71% na comparação mensal.

O Produto Interno Bruto brasileiro divulgado pelo IBGE, apresentou redução de 0,1% no 2º trimestre de 2021 comparado ao trimestre anterior. Comparando com o mesmo período do ano passado, o PIB evoluiu 12,4%. O resultado frustrou as expectativas do mercado, que esperava crescimento de 0,2% na comparação trimestral.

A PNAD Contínua medida pelo IBGE demonstrou recuo no desemprego de 14,7%, no trimestre móvel de abril a junho de 2021, para 14,1% no trimestre móvel de janeiro a março de 2021, melhor que os 14,4% esperados pelos analistas. O Cadastro Geral de Empregados e Desempregados (CAGED) também apresentou melhora ao registrar abertura de 316.580 vagas formais de trabalho contra expectativa de 250.000.

No campo político, a Câmara dos Deputados aprovou a reforma do Imposto de Renda por 398 votos a 77. A reforma ainda é criticada por empresários dos mais diversos setores da economia que afirmam que a carga tributária sobre as corporações vai aumentar, trazendo menos competitividade e diminuindo a atratividade dos investimentos. O texto segue para votação no Senado.

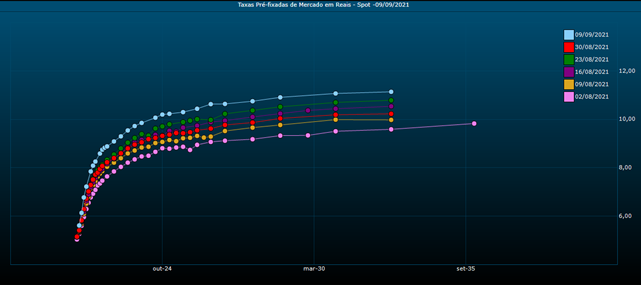

A curva de juros manteve sua trajetória de abertura nas pontas média e longa, movida pelo risco político evidenciado com o forte choque entre os três poderes, indicando uma menor probabilidade de novas reformas econômicas serem aprovadas e de que o governo não consiga cumprir com o teto de gastos. Dessa forma, as taxas já superam 10%.

FONTE: ValorPro

CONCLUSÕES

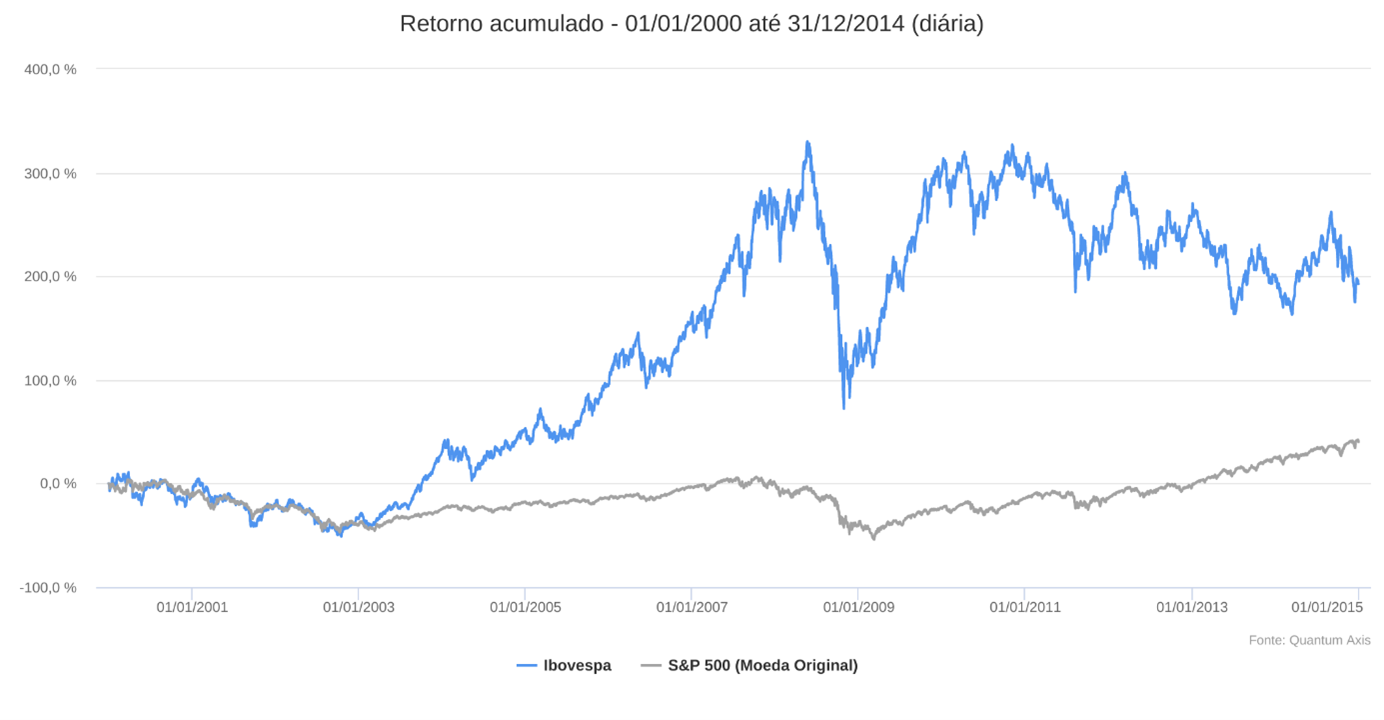

O último boom de commodities ocorreu entre 2000 e 2014 devido à demanda da China, neste período, o Brasil foi beneficiado apresentando crescimento do PIB de 6,1% em 2007 e 7,5% em 2010. O Ibovespa, por ser formado por uma carteira teórica que aloca 38% do índice em commodities, possuiu nesse período uma apreciação superior a 192% contra 40% do S&P 500.

Atualmente, percebe-se uma retomada da atividade econômica mundial reprimida pelo coronavírus. Embora haja melhoria das economias e aumento da demanda por commodities, ainda é cedo para dizer se as altas dos preços desses bens se sustentarão por longos períodos, ou se trata-se apenas de um movimento de curto prazo.

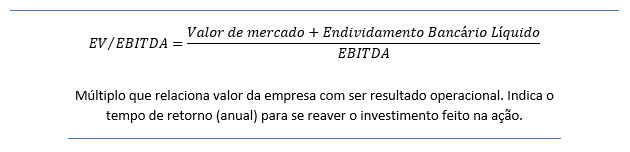

Analisando as principais empresas do Ibovespa voltadas para o mercado de commodities, Vale e Petrobrás possuem participação de 11% no índice cada uma. A Petrobrás teve uma elevação de 28,5% na receita líquida devido ao aumento do preço do petróleo e pelos maiores volumes de vendas. A Petrobrás está sendo negociada a um múltiplo EV/EBITDA de 3,76x. Qualquer variação negativa do preço do brent eleva esse múltiplo, o que tende a aumentar a quantidade de anos para se reaver o investimento.

No caso da Vale, a forte alta do minério de ferro, que chegou a ultrapassar US$ 200/dmt, e a capacidade de atingir a produção estipulada nas projeções da empresa, entre 315 e 335 milhões de toneladas, trouxeram forte valorização a companhia, porém, a maior parte dos ganhos do ano foram perdidos após forte atuação do governo chinês para conter a especulação em torno do minério de ferro, que já se encontra em patamar abaixo de US$ 150/dmt.

Portanto, visto que temos entendimento de lenta retomada econômica, o cenário para as commodities ainda é indefinido dado os desafios ainda presentes nas principais economias mundiais. Além disso, Vale e Petrobrás não apresentaram perspectivas animadoras que justifiquem o retorno dos investimentos à Bolsa e os outros setores mais voltados para o mercado interno estão sob pressão com a elevação da inflação e o alto nível de desemprego. Dessa forma, mantemos recomendação neutra para bolsa brasileira.

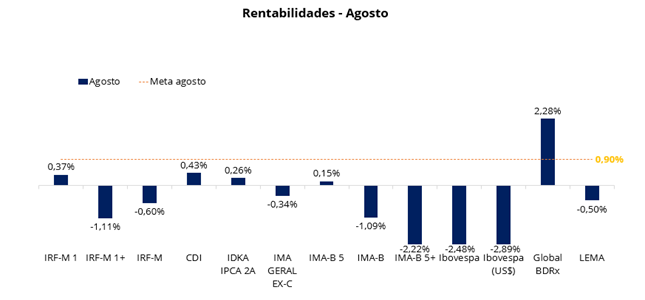

Os índices de renda fixa seguem pressionados pela abertura da curva de juros, sendo que aqueles de prazos mais longos apresentam maior rentabilidade negativa no mês de agosto. O Global BDRX segue como maior destaque com apreciação de 2,28%.

Dado o atual cenário e acompanhamento dos comitês de investimentos, acreditamos que a inflação deva continuar em patamares elevados, exigindo um maior esforço do Banco Central na ancoragem das expectativas para acomodação dos preços. É necessário ressaltar que a instabilidade política e institucional ocasionada pelos últimos acontecimentos podem trazer piora ao cenário. Apesar disso, deve haver desaceleração e encerrar o ano em torno de 8%, ainda acima da meta de 3,75% e do seu limite superior de 5,25% estabelecida pelo CMN. Dessa forma, reiteramos nossa recomendação em investimentos mais defensivos como o IDKA IPCA 2A, IMA-B 5 e IRF-M 1. Além disso, mantemos nossa posição de diversificação geográfica em fundos de investimentos que aloquem seus recursos em ativos internacionais como forma de proteção contra volatilidade do mercado nacional.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA. A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.