No Brasil, a atividade econômica continuou surpreendendo, especialmente com os dados do IBC-Br, que vieram acima das expectativas. No que diz respeito à inflação, apesar da aceleração observada no mês, houve desaceleração nos núcleos e abrandamento na inflação de serviços. No cenário externo, as novas projeções do FOMC, indicando atividade econômica mais forte, e a elevação da rentabilidade dos Treasuries causaram bastante volatilidade nos mercados globais.

NO BRASIL

As perspectivas para a economia brasileira continuam a surpreender positivamente o mercado, especialmente no que diz respeito às revisões das expectativas de crescimento econômico do país. Divulgado em setembro, o Índice de Atividade Econômica do Banco Central (IBC-Br) revelou um crescimento de 0,44% em julho, ligeiramente superior às projeções do mercado. Tal indicativo já aponta para uma tendência de desaceleração.

Ao analisarmos o desempenho dos principais setores, observou-se uma retração de 0,6% na produção industrial em julho, destacando-se a contração nas atividades manufatureiras e extrativas. Paralelamente, as vendas no varejo ampliado registraram queda de 0,3% no mesmo período, sendo influenciadas pelo término do programa governamental que concedia descontos para a aquisição de veículos novos. Por outro lado, o setor de serviços apresentou um crescimento modesto de 0,5% em julho, sustentado principalmente pelos serviços prestados às famílias.

O IPCA de agosto teve um aumento de 0,23% influenciado pela aceleração dos preços administrados, especialmente da energia elétrica, reflexo do término do bônus de Itaipu. Contudo, a persistência da deflação dos alimentos contribuiu para evitar um aumento ainda maior no indicador. Da mesma forma, o IPCA-15 de setembro, considerado uma prévia para o IPCA completo, registrou um aumento de 0,35%, com surpresas altistas provenientes do grupo de transportes, devido à recente elevação nos preços dos combustíveis pela Petrobras.

A desaceleração da economia brasileira e a inflação abaixo das expectativas, oferecem justificativas para que o Banco Central prossiga com o ciclo de redução das taxas de juros no país. Nesse sentido, em reunião realizada nos dias 24 e 25 de setembro, o Comitê de Política Monetária (Copom) novamente reduziu a taxa Selic em 0,5 ponto percentual para 12,75%, ressaltando a manutenção do ritmo de cortes para as próximas reuniões.

Apesar do favorecimento desses indicadores econômicos, há preocupação em relação ao ambiente fiscal. A recente aprovação de uma nova regra de controle de gastos, embora positiva, levanta questionamentos sobre a efetividade do governo em cumprir as metas orçamentárias no próximo ano, uma vez que a legislação está vinculada à busca por receitas. A arrecadação federal já indica uma queda real de 4,1% em agosto, e a dívida bruta do governo geral aumentou de 74,0% para 74,4% do PIB no mês. Nesse contexto, o setor público consolidado registrou um déficit primário de R$ 22,8 bilhões em agosto, abaixo do esperado.

Quanto ao mercado de trabalho, os dados continuam a demonstrar resiliência, com uma taxa de desemprego de 7,8% no trimestre encerrado em agosto. Essa situação é atribuída à expansão do emprego formal, apesar da leve redução no emprego informal. O rendimento real dos salários permaneceu estável em comparação com o trimestre encerrado em maio, totalizando R$ 2.947. No acumulado do ano, esse valor representa um crescimento de 4,6%.

NO MUNDO

Os últimos dados divulgados continuam a mostrar atividade econômica em crescimento, mercado de trabalho aquecido e inflação resiliente nos Estados Unidos, apesar de efeitos da política monetária já estarem sendo sentidos. Além do crescimento do PIB do segundo trimestre de 2,1%, dados referentes a vendas no varejo e produção industrial vieram acima das projeções para o mês de agosto.

No que tange à inflação, o Índice de Preços ao Consumidor (CPI, na sigla em inglês) subiu 0,6% no mês, puxado por uma elevação de 5,2% nos preços de energia, acumulando 3,7% em doze meses. Já o núcleo do Índice de Preços para Despesas com Consumo Pessoal (Core PCE, na sigla em inglês), indicador mais relevante para as decisões de política monetária no país, teve alta de 0,1%, acumulando 3,9% em doze meses.

Apesar do FOMC (Comitê de Mercado Aberto) ter mantido a taxa de juros na faixa de 5,25% a 5,50%, as novas projeções da autoridade monetária indicam crescimento do PIB superior e taxa de desemprego inferior no curto/médio prazo, fazendo com que o mercado espere uma política restritiva mais duradoura. Refletindo esses fatores e as perspectivas ficais do país, a rentabilidade dos Treasuries (títulos de dívida do governo), em especial os mais longos, têm sido elevados, atingindo patamares não vistos há alguns anos.

O PIB da Zona do Euro do segundo trimestre foi revisado de 0,3% para 0,1%, seguindo com a sequência de dados que indicam fraqueza da economia. Apesar disso, o mercado de trabalho continua aquecido, com o desemprego atingindo novamente sua mínima histórica de 6,4% em agosto.

A inflação, por sua vez, permanece resiliente, apesar de ter apresentado recuo. O Índice de Preços ao Consumidor avançou 0,3% em setembro, acumulando 4,3% em doze meses ante 5,2% em agosto. Seguindo com o trabalho de levar a inflação novamente à meta de 2,0%, o Banco Central Europeu (BCE) elevou a taxa de juros pela 10ª vez consecutiva para 4,5%.

Na China, o crescimento econômico continua abaixo das projeções do início do ano, porém, houve melhora dos indicadores divulgados durante o mês de setembro. Produção industrial e vendas no varejo vieram acima das projeções, mostrando uma economia um pouco mais dinâmica.

As exportações da China caíram 8,8% em agosto, refletindo uma menor demanda global, e as importações retraíram 7,3%, refletindo uma menor demanda interna, o que afeta negativamente as empresas que têm parte de sua receita proveniente do país asiático, afetando inclusive o Brasil, pois a China tem grande representatividade nas exportações brasileiras.

INVESTIMENTOS

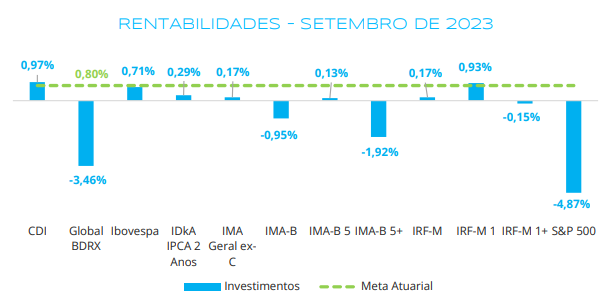

Quanto à rentabilidade dos principais índices de mercado, observou-se uma baixa performance nos ativos de renda fixa durante o mês de setembro, especialmente os de maior duração (IRF-M 1+, IMA-B e IMA-B 5+) que registraram resultados negativos. Os destaques positivos no período foram o CDI e o IRF-M 1. Diversos fatores influenciaram tais resultados, entre os quais se destacam as incertezas fiscais tanto no Brasil quanto no exterior, evidenciadas pelo pedido da Fazenda para quitar precatórios por meio de crédito extraordinário, além de pautas relevantes para a equipe econômica, como o projeto da Lei de Diretrizes Orçamentárias (LDO), da Lei Orçamentária e o programa Desenrola Brasil.

Nos segmentos de renda variável e exterior, o S&P 500 e o Global BDR apresentaram queda no mês, influenciados pelo sentimento de incertezas em relação ao ciclo de juros em economias importantes, somado à desaceleração econômica na China. Entretanto, o Ibovespa registrou uma leve alta de 0,71%, sustentada pelos indicadores positivos da economia brasileira.

CONCLUSÃO

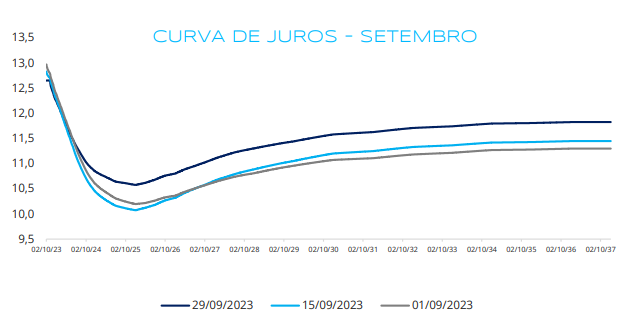

A acentuação da inclinação na curva de juros nos vértices mais longos, que resultou no desempenho desfavorável dos índices compostos por títulos de maior prazo, foi reflexo de um contexto de maior incerteza fiscal. Este cenário, por sua vez, acarreta efeitos de longa duração sobre a economia.

Por outro lado, o fechamento marginal em vértices mais curtos segue em linha com as perspectivas de sequência no ciclo de cortes de juros pelo Copom no curto prazo. Este movimento proporcionou uma rentabilidade positiva ao índice IRF-M 1 (índice composto por títulos públicos federais prefixados com duração máxima de 1 ano).

No mercado de renda variável, os ativos têm experimentado considerável volatilidade, notadamente em decorrência do aumento na rentabilidade dos Treasuries. Este tem se revelado um fator crucial para mantermos uma postura cautelosa em relação aos investimentos em bolsas de valores estrangeiras. No que diz respeito ao mercado de renda variável nacional, embora também sujeito à influência desses fatores internacionais, mantemos a estratégia de alocar uma parcela reduzida da carteira nesse segmento, haja vista os indicadores da bolsa de valores brasileiras, que indicam valores abaixo da média histórica.

No que tange à aplicação direta em títulos públicos, fundos de vértice e letras financeiras, a estratégia permanece viável, com alguns vértices mostrando uma elevação das rentabilidades durante o mês.

Por fim, apesar de observarmos mais um mês de abertura na curva de juros, acreditamos que existe margem para seu fechamento e permanecemos com a estratégia de alongamento de carteira, expondo parcela da carteira a IRF-M e IMA-B, buscando uma relação “risco x retorno” favorável, pois os fundamentos motivadores para adotarmos esta estratégia permanecem válidos.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.