Estados Unidos e União Europeia mantêm taxas de juros inalteradas, mas incertezas persistem sobre a condução da política monetária nas nações mais desenvolvidas. Na China, os dados do último trimestre mostram crescimento acima do esperado. Internamente, o Banco Central deu continuidade ao ciclo de redução com o corte de 0.50 p.p. na Selic, e a atividade segue desacelerando enquanto o mercado de trabalho atinge as menores taxas de desemprego.

NO BRASIL

No contexto brasileiro, embora a atividade econômica tenha apresentado crescimento no segundo trimestre, o cenário fiscal revela-se desafiador, demandando atenção quanto às próximas ações do governo para aumentar a arrecadação. Simultaneamente, as expectativas de inflação indicam uma ancoragem ainda aquém da meta central de 3,0% e sem perspectivas de alcance da meta no médio prazo.

O Indicador de Atividade Econômica do Banco Central (IBC-Br) destacou uma retração de 0,77% em agosto. Tal desempenho está relacionado, principalmente, à perda de dinamismo no volume de serviços e ao término do impacto sazonal da safra recorde de grãos, que beneficiou a economia no primeiro semestre, corroborando a tese de uma desaceleração econômica no segundo semestre do ano.

Analisando os dados específicos de cada setor, após a inesperada queda de 0,9% nos serviços em agosto, o comércio também apresentou dados mais fracos do que a previsão e manteve-se praticamente estável, com crescimento de apenas 0,2%. Quanto ao varejo ampliado, que engloba veículos, atacado e construção, observou-se uma retração de 1,3%. Em contrapartida, a produção industrial registrou um avanço de 0,4% em agosto.

No contexto inflacionário, observou-se em setembro uma alta de 0,26% no Índice de Preços ao Consumidor Amplo (IPCA), situando-se abaixo das projeções de mercado que apontavam para 0,33%. Ao considerarmos os últimos 12 meses, o IPCA registra alta de 5,2%, aumento frente aos 4,6% registrados em agosto. O aumento já era esperado uma vez que as deflações registradas nos meses de julho, agosto e setembro de 2022 saíram do cálculo do indicador acumulado dos últimos 12 meses.

Os dados do IPCA têm reforçado o cenário de deflação da economia doméstica. No mesmo sentido, o IPCA-15 desacelerou em outubro com a alta 0,21% contra 0,35% registrados no mês anterior. Com o resultado, o indicador acumula alta de 3,96% no ano e 5,05% nos últimos 12 meses.

Paralelamente, o Índice Geral de Preços do Mercado (IGP-M) registrou um aumento acima das expectativas do mercado. Esse evento foi impulsionado pela pressão exercida pelas relevantes commodities sobre os produtores, cenário que pode resultar em repasses para o consumidor em breve.

Quanto ao mercado de trabalho, os números indicam uma continuidade da tendência de redução da taxa de desemprego com um recuo para 7,7% no trimestre encerrado em setembro. Essa trajetória positiva é acompanhada pelo aumento no rendimento médio dos trabalhadores e na massa salarial, fatores que explicam, em grande parte, a expansão do consumo das famílias ao longo do ano, mostrando uma economia ainda resiliente.

No cenário político, o avanço de pautas econômicas foi destaque no mês de outubro. A Câmara dos Deputados aprovou o Projeto de Lei 4.173/23, que modifica a tributação de investimentos de pessoas físicas no exterior e de fundos exclusivos no Brasil. Essa medida desempenha papel crucial no plano de aumento de receita do governo, visando alcançar a meta de déficit zero até 2024. O referido projeto segue agora para apreciação no Senado.

Por outro lado, nos dias finais de outubro, o presidente Lula declarou que “Dificilmente chegaremos à meta de déficit zero em 2024”, indo de encontro à proposta do arcabouço fiscal e ao próprio ministro Fernando Haddad, que defende a manutenção da meta. A fala do presidente elevou o temor de piora do quadro fiscal do país mesmo com o movimento feito junto ao congresso, que visa melhorar a arrecadação do governo.

NO MUNDO

A primeira prévia do PIB do terceiro trimestre dos Estados Unidos apresentou avanço de 4,9%, puxado por gastos dos consumidores, enquanto atividade imobiliária perde força, refletindo alta dos juros hipotecários. O valor veio acima das projeções iniciais e indicou que o mercado de trabalho continua aquecido, porém, apesar da demanda por trabalhadores continuar superior à oferta, essa relação segue em tendência de equilíbrio.

O Core PCE, índice de inflação mais relevante para o Fed (Banco Central dos Estados Unidos), veio dentro das expectativas com o avanço de 0,3% em setembro e de 3,7% nos últimos doze meses. O índice cheio, que também considera preços de energia e alimentação, acumula 3,4% no mesmo período.

Conforme esperado pelo mercado, o Fed manteve a taxa de juros no intervalo de 5,25% a 5,50% na reunião ocorrida na última semana do mês. A alta da rentabilidade dos Treasuries continua a intensificar os efeitos da política monetária restritiva e reduz a necessidade de novas altas da taxa de juros do Fed. A projeção do mercado até o momento indica manutenção da taxa de juros na última reunião do ano, que ocorrerá em dezembro.

Segundo estimativa preliminar divulgada pelo Eurostat, escritório de estatísticas da União Europeia, o PIB da zona do euro recuou 0,1% no terceiro trimestre em relação ao trimestre anterior. Esse é mais um dado que indica a dificuldade de retomada da economia da região, fator que afeta as decisões do Banco Central Europeu (BCE), haja vista o impacto que a política monetária restritiva exerce na atividade econômica de uma região que demonstra dificuldade de crescimento.

No que tange à inflação, o Índice de Preços ao Consumidor avançou 0,1% em outubro, segundo dados preliminares do Eurostat, abaixo das projeções do mercado (0,3%), e acumula 2,9% em doze meses, ante 4,3% registrado em setembro. No final do mês, o BCE decidiu por manter a taxa de juros de referência inalterada, no patamar de 4,5%. O comunicado do BCE dá a entender que, caso não haja mudança significativa no cenário, não deverão ocorrer novas altas de juros, mas deixa em aberto quanto ao período em que permanecerão neste patamar.

Em relação à China, o país apresentou dados mais favoráveis. O PIB do terceiro trimestre veio acima das expectativas com o avanço de 1,3% em relação ao trimestre anterior e 4,9% em relação ao mesmo período de 2022. O crescimento no ano foi de 5,2%, resultado que se aproxima da meta anual de crescimento estipulada pelo governo, que é de 5,0%. Além disso, dados referentes a setembro mostraram crescimento da produção industrial e de vendas no varejo, em valores acima das projeções. Já na balança comercial, tanto importações como exportações apresentaram retração de 6,2%.

O conflito entre Hamas e Israel, deflagrado no início do mês com a invasão do grupo terrorista ao país vizinho, levantou alertas sobre a dinâmica do preço do petróleo no caso da possível entrada de novos países no conflito, como Irã e Arábia Saudita, o que afetaria o processo desinflacionário global. Porém, a cotação da commodity apresentou queda em outubro, apesar de ainda acumular alta próxima a 5% no ano. No que tange exclusivamente ao cenário econômico, o conflito no Oriente Médio não tem causado efeitos significativos, mas elevou as incertezas geopolíticas, o que, se mantido por um período maior, tende a impactar as decisões dos agentes econômicos.

INVESTIMENTOS

O mês de outubro foi caracterizado por uma notável volatilidade nos mercados internacionais, especialmente influenciada pela resiliência da economia norte-americana e pela volatilidade dos treasuries. Internamente, a atenção permanece voltada para o risco fiscal diante da possibilidade de não cumprimento da promessa de zerar o déficit em 2024.

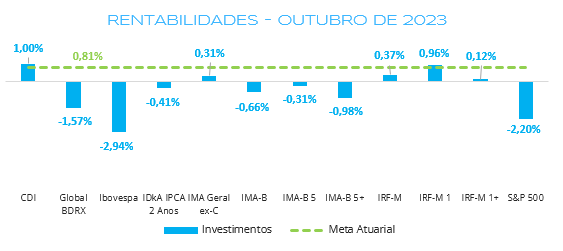

No âmbito do mercado de renda variável, as principais bolsas globais encerraram em território negativo, destacando-se a queda acumulada de 2,94% no Ibovespa e de 2,2% no S&P 500 em outubro. Esses movimentos refletem majoritariamente a incerteza global em relação aos efeitos da política monetária restritiva nas economias desenvolvidas e a menor propensão a investimentos de risco em meio a um cenário de crescente instabilidade.

Em face da continuidade do ciclo de redução da taxa de juros pelo Banco Central, os índices mais curtos mantiveram o movimento de destaque de meses anteriores. Por outro lado, refletindo indefinições do cenário fiscal, o que afeta vértices mais longos da curva, índices de maior duration, como o IMA-B e o IMA-B 5+, apresentaram rentabilidade negativa. Destaca-se que, mesmo com o ciclo de redução de juros, o CDI continua a apresentar desempenho compatível com a meta.

CONCLUSÃO

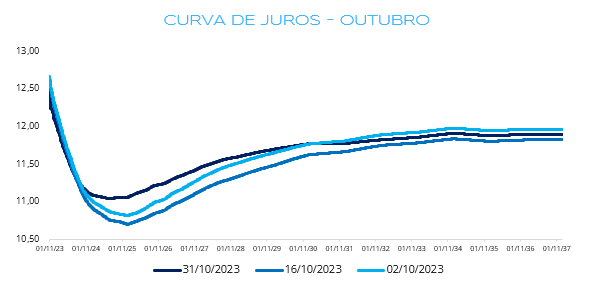

A curva de juros acima ilustra a volatilidade registrada no mês. A curva apresentou fechamento na primeira metade do mês, seguido de abertura na segunda metade, à exceção dos vértices mais curtos, que continuaram a fechar, o que explica a rentabilidade positiva do índice IRF-M 1, que é composto por títulos públicos prefixados com vencimento de até um ano.

Considerando fatores como taxa de juros neutra, que permanece abaixo das projeções da curva, ainda existem indícios de que há espaço para o fechamento, o que reforça a orientação de alongamento da carteira, alocando parcela do patrimônio em vértices intermediários, como IRF-M (índice composto por títulos prefixados com duration de cerca de 2 anos) e IMA-B (índice composto por títulos híbridos, com duration de cerca de 7 anos). Porém, é perceptível que o cenário ficou mais turbulento no período recente, principalmente por conta da alta nas rentabilidades dos treasuries e das incertezas fiscais do Brasil.

Porém, expor a maior parcela da carteira a ativos menos voláteis (CDI e IRF-M 1) é viável e prudente, e a rentabilidade acumulada no ano merece especial atenção, haja vista a busca pelo atingimento da meta atuarial em 2023, principalmente ao considerar o contexto enfrentado nos dois anos anteriores, cuja rentabilidade acumulada, em quase a totalidade dos RPPS, ficou aquém da meta perseguida. Sendo assim, o alongamento da carteira continua a ser viável e visa obter bons resultados, mas deve ser ponderado com fatores particulares de cada regime.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.