Por Jonathas Oliveira

O Federal Reserve eleva a taxa de juros em 0,75 p.p. pela quarta vez consecutiva para conter a inflação, que não demonstra arrefecimento. Reino Unido passa por instabilidade político-econômica, e a primeira-ministra do país renuncia ao cargo após pouco mais de 40 dias. No Brasil, o ex-presidente Lula ganha o pleito presidencial na eleição mais acirrada desde a redemocratização.

BRASIL

A atividade econômica medida pelo PMI, medido pelo S&P Global, demonstrou a manutenção da atual conjuntura econômica, que é de desaceleração da indústria e serviços como responsável pelo crescimento do país. O PMI Industrial contraiu de 51,1 em setembro para 50,8 pontos em outubro com a queda nas vendas decorrente da demanda mais fraca. Por outro lado, o PMI de Serviços subiu de 51,9 em setembro para 53,4 pontos em outubro com o apoio da redução no preço dos combustíveis e da energia, que reduziram a pressão sobre os custos.

Os indicadores de emprego seguem robustos, com o recuo de 9,3% para 8,7% na taxa de desemprego no trimestre encerrado em setembro. A taxa de subutilização caiu marginalmente de 21,2% para 20,1%, e o rendimento real habitual subiu 3,7%. Já o Caged indicou a criação de 278 mil empregos com carteira assinada em setembro.

Na política monetária, o Copom manteve novamente a taxa Selic em 13,75%, conforme amplamente esperado pelo mercado. O Comitê mais uma vez trouxe a intenção de manter a taxa de juros Em patamares mais restritivos durante um prazo mais longo, assim como assegurar que as expectativas de inflação sejam convertidas no horizonte de seis trimestres. Vale ressaltar que a autoridade monetária ainda não descartou a possibilidade de retomar o ciclo de alta de juros caso seja necessário.

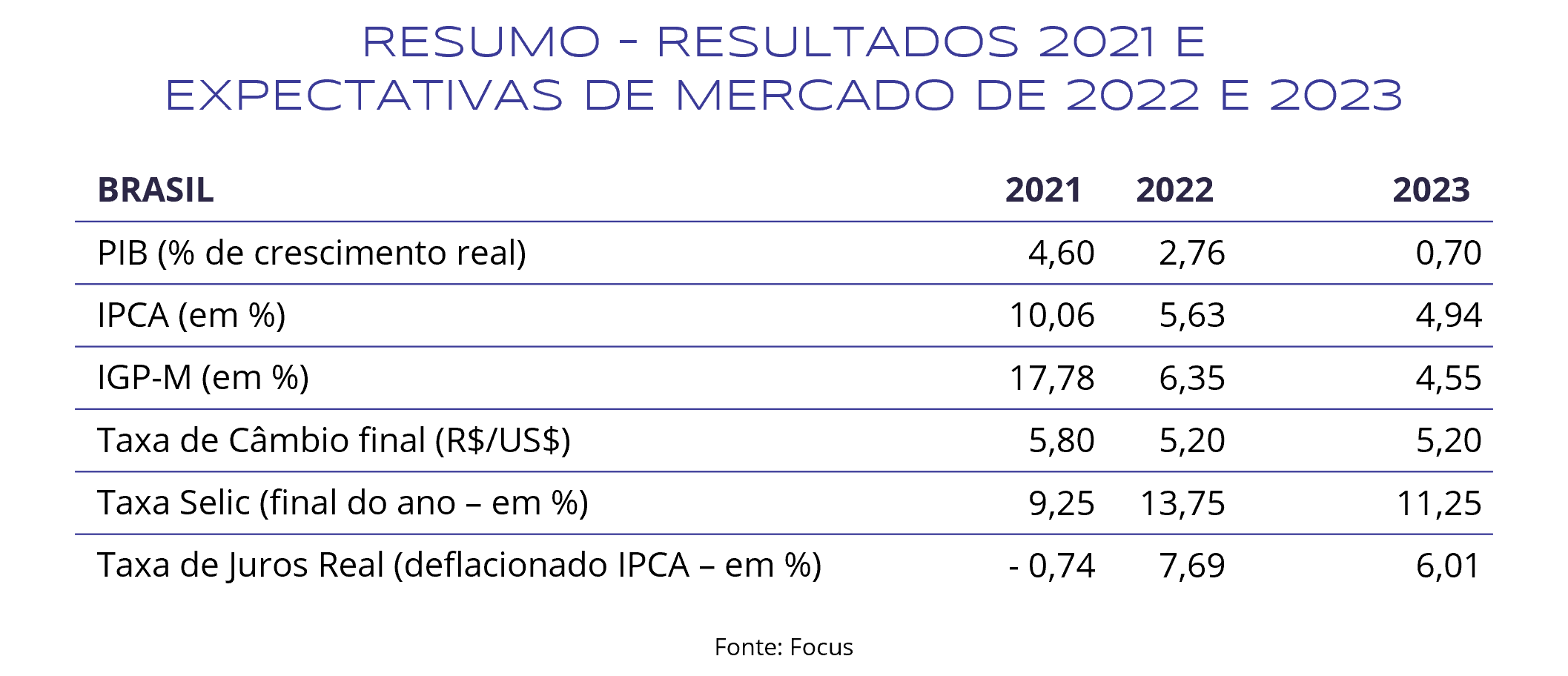

O IPCA voltou a acelerar e apresentou inflação de 0,59% no mês de outubro frente à deflação de 0,29% de setembro e acumula alta de 6,47% nos últimos 12 meses e 4,70% em 2022. Oito dos nove grupos registraram inflação no período. Alimentação e bebidas (0,72%), Saúde e cuidados pessoais (1,16%) e Transportes (0,58%) causaram o maior impacto dentro do índice com a influência da alimentação no domicílio (0,80%), higiene pessoal (2,28%) e passagens aéreas (27,38%).

Na política, o ex-presidente Lula conquistou o seu terceiro mandato com 50,9% dos votos válidos, marcando as eleições mais apertadas desde a redemocratização. O mercado ainda espera apreensivo a nomeação de quem irá comandar a pasta da economia, onde surgem nomes antagônicos como o de Henrique Meirelles, Pérsio Arida, Gabriel Galípolo, Fernando Haddad e Alexandre Padilha.

Seja quem for o próximo ministro, terá que enfrentar inúmeros desafios econômicos de curto prazo e pautas urgentes já surgem mesmo sem a posse do novo governo, como o orçamento de 2023, o teto de gastos, manutenção dos auxílios, reforma tributária, entre outros pontos.

MUNDO

Os Estados Unidos seguem na sua luta contra a inflação. O PCE, principal indicador de inflação acompanhado pelo Fed, se manteve em 6,2% em setembro na comparação anual sem demonstrar sinais de arrefecimento. Enquanto isso, o núcleo do PCE, que exclui itens mais voláteis como energia e alimentos, subiu 0,5% e 5,1% na comparação mensal e anual, respectivamente.

Enquanto isso, a atividade econômica segue resiliente. O PIB americano se expandiu a uma taxa anualizada de 2,6% no terceiro trimestre, sendo puxado pelo setor de serviços, o qual impactou em 1,24 pontos percentuais. Vale ressaltar que aqueles setores mais vulneráveis aos ciclos econômicos já reagem ao aperto monetário, como é o caso do setor imobiliário.

Dessa forma, o Federal Reserve elevou a Fed Funds Rate, taxa básica de juros dos EUA, em 0,75 p.p. para uma faixa entre 3,75% e 4,00%, acima da taxa neutra de juros, que é estimada em torno de 2,50%. O presidente do Banco Central americano foi firme em afirmar que a probabilidade de os EUA não entrarem em recessão, dada a atual necessidade de aperto monetário, está cada vez mais baixa. Por outro lado, o ritmo do ajuste deve cair para 0,50 p.p. na próxima reunião, todavia, isso não deve ser confundido com uma guinada mais dovish do Fed, visto a necessidade de manutenção de taxa de juros para um patamar próximo a 5%.

Na Zona do Euro, a inflação no mês de outubro deve atingir 10,7%, de acordo com a Eurostat. O grupo de energia deve apresentar a maior variação anual, com alta de 41,9% ante 40,7% em setembro, impactado pelo corte de gás imposto pela Rússia aos países europeus como resposta às sanções. A alta no preço dos alimentos, do álcool e do tabaco vem em segundo lugar, sendo projetada em 13,1%.

Com o desafio de lidar com as pressões inflacionárias, o Banco Central Europeu (BCE) elevou a taxa de juros para 1,5%, aumento de 0,75 p.p. A autoridade monetária sinalizou maior aperto monetário para as próximas reuniões, porém, a desaceleração econômica do bloco impede uma postura mais hawkish por parte do BCE.

A situação do Reino Unido é mais desafiadora do que nos outros países da região, pois, após anunciar um dos maiores cortes de impostos dos últimos anos, que derreteu a cotação da libra esterlina e obrigou o Bank of England a intervir no mercado de títulos públicos para evitar uma crise nos fundos de pensão e no sistema financeiro, a primeira-ministra cancelou o seu programa econômico e não resistiu às pressões políticas, renunciando ao cargo após pouco mais de 40 dias.

CONCLUSÕES

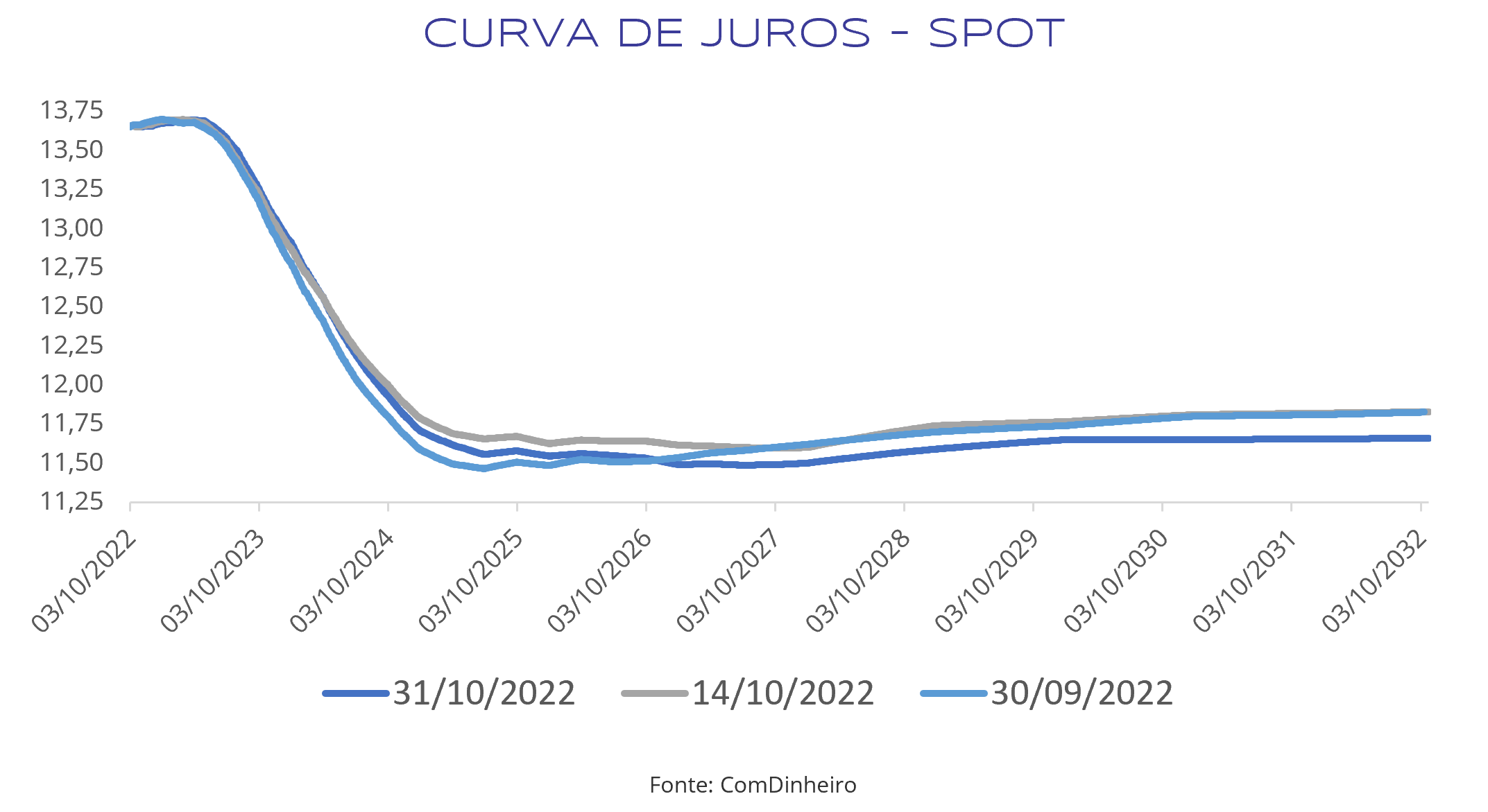

A curva de juros (ver gráfico abaixo) apresentou pouca alteração nos vértices de curto prazo, dado a expectativa de que a Selic já tenha chegado no seu pico mesmo que mais uma elevação ainda não tenha sido totalmente descartada pelo Copom. No médio prazo houve abertura na curva de juros devido às dúvidas acerca da precificação de quando e em qual magnitude se dará os cortes na taxa de juros brasileira, atualmente precificados para maio do próximo ano. Por outro lado, houve fechamento nos vértices de longo prazo, puxado pela maior propensão ao risco após o resultado das eleições.

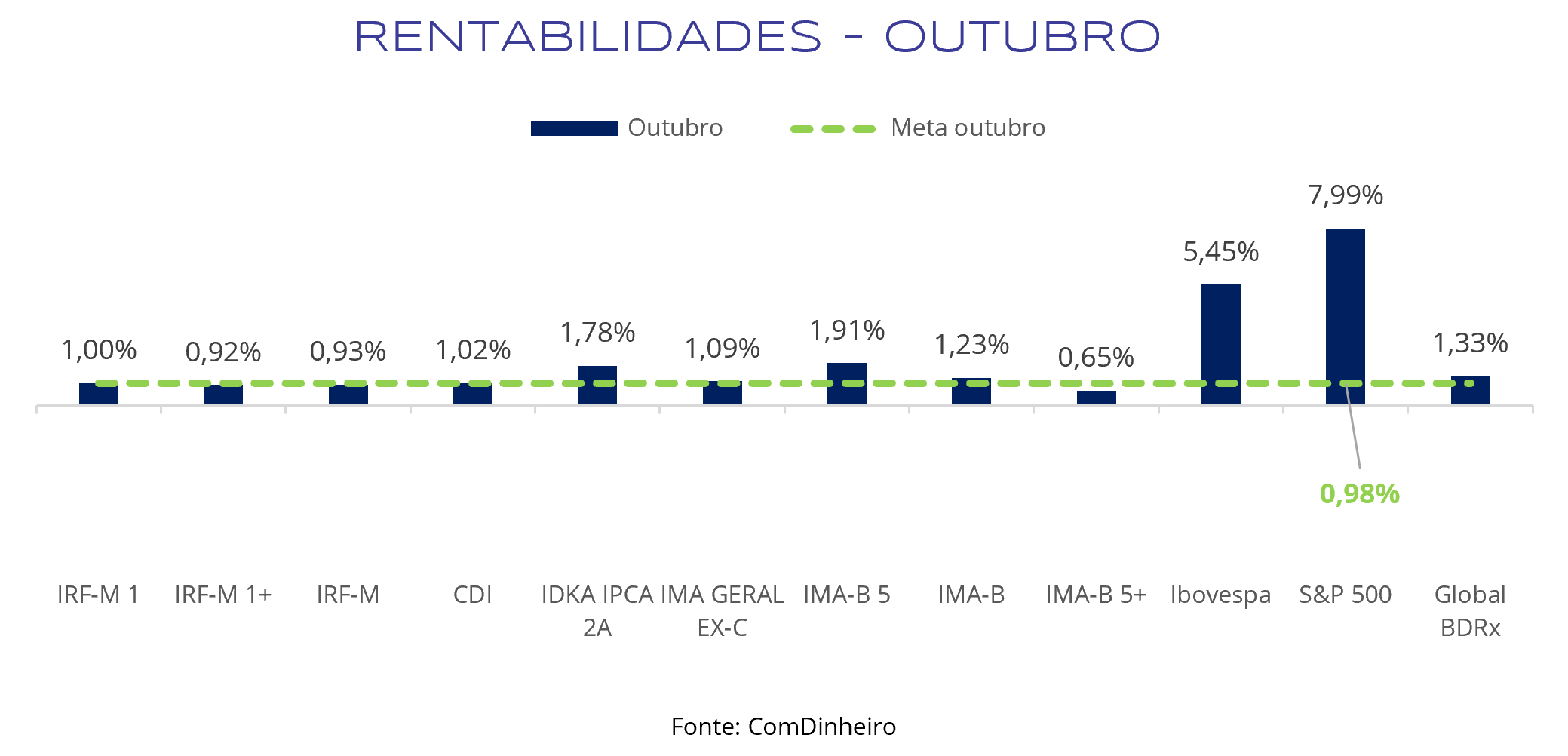

Os índices de inflação curta obtiveram a melhor performance do mês na renda fixa após três meses registrando desempenho abaixo da média, devido à deflação que ocorreu nos meses anteriores. O principal destaque negativo foi o IMA-B 5+, que foi o único índice de renda fixa a não atingir a meta atuarial no mês.

A renda variável nacional apresentou retorno positivo, puxado pela recuperação dos ativos de risco no cenário global após o mês de setembro ter sido marcado por alta volatilidade para o segmento. O resultado positivo foi parcialmente compensado pela forte desvalorização nas ações das estatais como consequência das incertezas quanto ao seu papel no próximo governo.

A renda variável internacional apresentou valorização expressiva e recuperou parte das perdas obtidas no mês de setembro. O efeito da alta das bolsas americanas foi parcialmente compensado nos BDR’s pela queda de quase 3% do dólar frente ao real, registrada em outubro.

Seguimos com uma recomendação conservadora na renda fixa, onde buscamos nos aproveitar do efeito da taxa de juros pós-fixadas em patamares elevados e com perspectiva de redução em 2023 ao mesmo tempo em que buscamos proteção em um cenário inflacionário adverso. Dessa forma, mantemos a sugestão de alocação no CDI, IRF-M 1 e IMA-B 5 para capturar esses efeitos. Vale ressaltar que mudamos recentemente nossa sugestão de IDkA IPCA 2A para o IRF-M 1, com o intuito de aumentar nossa exposição a pré-fixados.

Destaque-se que a aplicação direta em títulos públicos e privados segue como uma das nossas principais estratégias para reduzir a volatilidade da carteira e garantir retorno acima da meta atuarial. Contudo, deve se levar em consideração a liquidez do portfólio e a necessidade de recursos para pagamento do passivo, tendo em vista que são estratégias com prazo de vencimento e carência.

Mantemos o entendimento de que a renda variável nacional continua descontada e de que as empresas estão com uma situação de liquidez confortável. Todavia, ainda há muitas incertezas quanto ao futuro da economia global e qual será a postura econômica adotada pelo governo Lula. Dessa forma, recomendamos exposição maior em setores mais resilientes aos ciclos econômicos e em fundos de gestão ativa, pois estes são mais flexíveis para efetuar mudanças na sua carteira na medida em que for necessário.

No exterior, mesmo com o risco de recessão nos EUA no radar, recomendamos que o investidor sempre mantenha um percentual do seu patrimônio em ativos dolarizados e descorrelacionados com os ativos brasileiros como forma de diversificar e reduzir o risco total da carteira.

ELABORAÇÃO

Jonathas Oliveira

REVISÃO

Lucas Cabral

Matheus Crisóstomo

Gregório Matias

DIAGRAMAÇÃO

Thais Medeiros

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.