Por Lucas Cabral e Jonathas Oliveira

O tapering foi anunciado pelo Fed para o final de novembro, e o presidente americano Joe Biden conquistou grande vitória no Congresso ao aprovar o pacote de infraestrutura. No Brasil, o Copom elevou a Selic em 1,5 p.p. e o Ibovespa bateu sua mínima no ano, após articulação na Câmara, que “burlou” o teto de gastos para abrir espaço para o auxílio-Brasil

CENÁRIO INTERNACIONAL

O Fed anunciou que irá reduzir o seu programa de compra de ativos (tapering), em US$ 15 bilhões mensais, no final de novembro. Essa foi a primeira medida de viés mais hawkish desde o início da crise do Corona vírus, e veio como resposta à inflação americana, que já ultrapassa 5% no acumulado dos últimos 12 meses, bem acima da meta do Fed de 2%.

A Câmara dos Deputados dos Estados Unidos aprovou o pacote de infraestrutura no valor de US$ 1,2 trilhão. A votação do projeto vinha sendo postergada devido à dificuldades para se conseguir os votos necessários, dentro do próprio partido democrata, pois os deputados da ala progressista do partido afirmaram que não aprovariam o plano sem que a votação do pacote social Build Back Better, de aproximadamente US$ 1,75 trilhão, fosse garantida no Senado.

Na China, a crise imobiliária segue como centro das atenções, mesmo após a Evergrande ter evitado o calote ao realizar o pagamento de cupom de US$ 83,5 milhões de dívida offshore. A tensão sofrida pela incorporadora já atinge outras empresas do setor.

Enquanto isso, a Zona do Euro é atingida pelo aumento dos preços do petróleo e do gás e pelas expectativas de crescimento mais fracas da China. Consequentemente, a inflação saltou para 3,4% em setembro, na comparação anual, e analistas já reduzem a previsão de crescimento do PIB da região.

CENÁRIO NACIONAL

Os indicadores de atividade desapontaram o mercado ao apresentarem resultado abaixo do esperado. As vendas no varejo do mês de agosto apresentaram queda de 1,3% em relação a agosto, abaixo da projeção de retração de 0,6%. A produção industrial registrou queda de 0,4% em setembro ante agosto, resultado inferior à contração de 0,3% das estimativas do mercado. Os dados refletem a persistência dos gargalos de oferta nas cadeias globais de produção, que trouxeram aumento da inflação na economia mundial e, como consequência, reduziu o poder de compra dos consumidores.

O IPCA de outubro elevou-se em 1,25% frente a setembro. O índice acumula 8,24% em 2021 e 10,67% nos últimos 12 meses. Os principais responsáveis pela alta foram os grupos de Transportes (2,62%), Alimentação e bebidas (1,17%) e Habitação (1,04%), com impacto de 0,55 p.p., 0,24 p.p. e 0,17 p.p., respectivamente.

No campo político, a percepção de aumento do risco fiscal se degradou após o Governo Federal articular mudança no teto de gastos, alterando o período de ajuste do teto, que antes era de julho a junho, para janeiro a dezembro. Desta maneira, abriu-se espaço de R$ 84 bilhões em despesas para o próximo ano, valor que possibilita o pagamento do novo programa social (Auxílio-Brasil) até dezembro de 2022. A manobra foi vista como uma maneira de burlar o teto de gastos, o que trouxe forte abertura da curva e juros e fez o Ibovespa fechar o mês abaixo de 104 mil pontos.

Como resposta ao maior movimento inflacionário dos últimos anos e deterioração do quadro fiscal, o Copom aumentou a Selic em 1,5 p.p. para 7,75%. A elevação foi superior ao que indicava a reunião anterior, que previa incremento de 1 p.p. O Comitê adotou tom ainda mais hawkish e antevê novo aumento de 1,5 p.p. na próxima reunião.

CONCLUSÕES

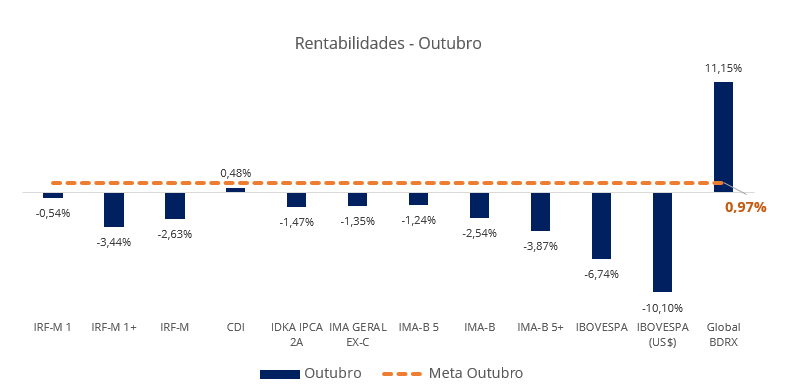

Os investimentos em renda fixa obtiveram forte impacto negativo, principalmente aqueles de maior duration, como consequência da abertura na curva de juros, por conta da proporcionalidade inversa entre preço dos títulos e taxa de juros. O impacto na renda variável foi ainda maior, com o Ibovespa caindo 6,74% em outubro, fechando o mês abaixo de 104 mil pontos. O Global BDRX segue como o maior destaque do ano devido à valorização do dólar e do forte desempenho da bolsa americana.

Para o cenário nacional, acreditamos que o forte movimento inflacionário deve persistir até 2022, obrigando o Copom a tomar medidas mais contracionistas do que anteriormente previsto, e aumentar a Selic para acima de 2 dígitos. Com um cenário de juros e inflação elevados, a atividade econômica deve desacelerar no ano seguinte. Dada a atual conjuntura, os investimentos em renda fixa e em renda variável não devem apresentar ganhos relevantes, contudo, parte desse cenário já está precificado nos ativos, o que limita a probabilidade de maiores perdas.

Para o cenário internacional, mantemos nossa visão de que o S&P 500 não terá o mesmo fôlego em 2022, todavia, a alocação de recursos em fundos BDR ainda se torna interessante do ponto de vista da diversificação, visto que a disputa eleitoral deve trazer forte volatilidade aos ativos nacionais. Além disso, o início do aperto monetário nos EUA tem potencial para valorizar o dólar frente à outras moedas.

RESUMO – RESULTADOS 2020 E EXPECTATIVAS DE MERCADO 2021 E 2022

| BRASIL | 2020 | 2021 | 2022 |

| PIB (% de crescimento real) | – 4,10 | 4,93 | 1,00 |

| IPCA | 4,38 | 9,33 | 4,63 |

| IGP-M | 23,14 | 18,40 | 5,32 |

| Taxa de Câmbio final (R$/US$) | 5,19 | 5,50 | 5,50 |

| Taxa Selic (final do ano) | 2,00 | 9,25 | 11,00 |

| Taxa de Juros Real (deflacionado IPCA) | – 2,28 | – 0,07 | 6,09 |

Projeções: Relatório Focus (BCB)

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA. A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.