Por Matheus Crisóstomo

Atividade econômica apresenta dados mais favorável na Zona do Euro, apesar dos riscos inflacionários persistentes, enquanto os dados recentes quanto atividade e geração de empregos, levaram o FED a mudar o tom e projetar possíveis elevações de juros nos EUA. No Brasil, o cenário aparentemente é de desaceleração econômica e desinflação, apesar do resultado do IPCA ter vindo acima das expectativas e uma possível mudança no comando do Bacen surgir como principal risco para o curto prazo.

BRASIL

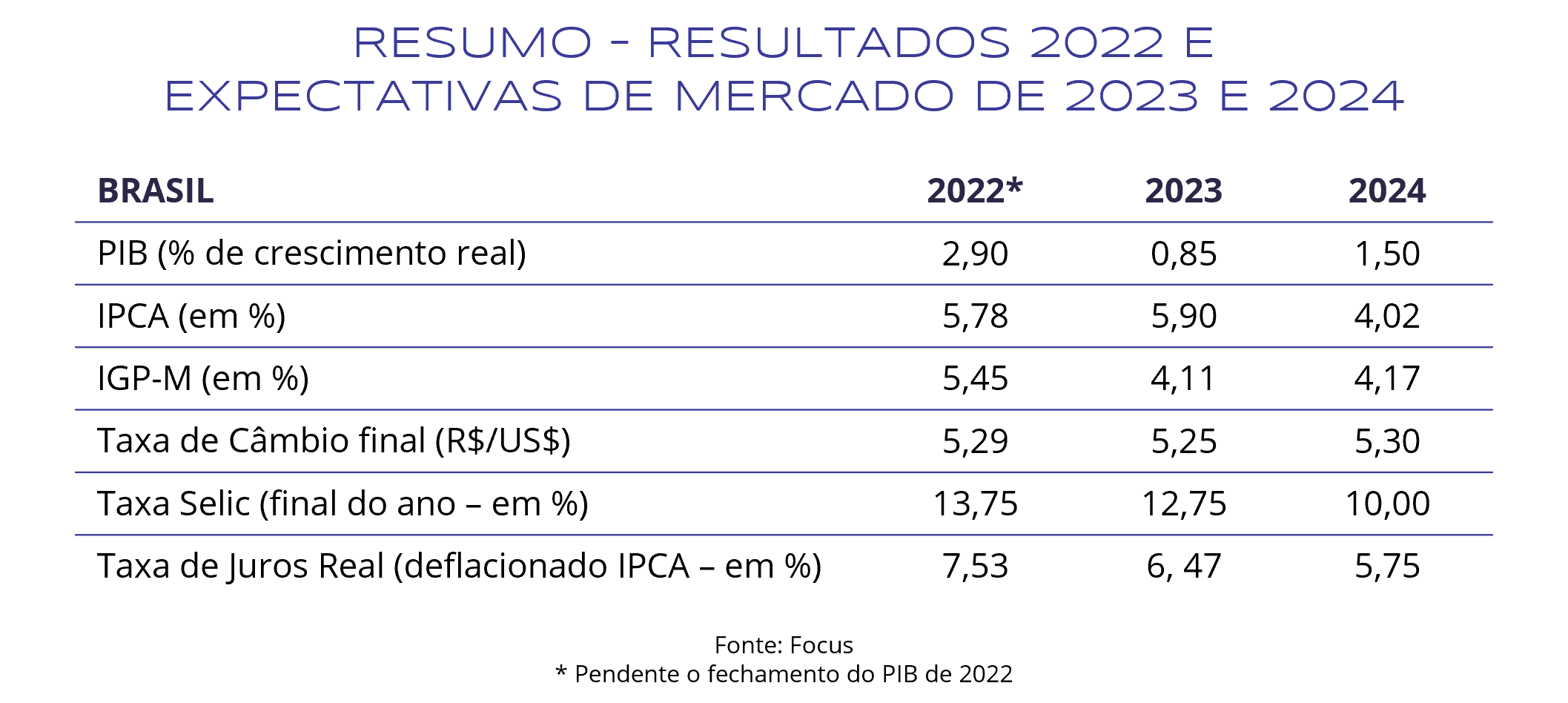

Apesar da atividade econômica brasileira ter fechado o ano de 2022 com crescimento de 2,9%, ainda no ano passado apresentou sinais de arrefecimento, tendo em vista a desaceleração de 0,2% registrada no quarto trimestre. O cenário de desaceleração permanece neste início de ano, como provam os dados do PMI referentes à passagem de janeiro para fevereiro. O setor industrial apresentou alta, saindo de 47,5 para 49,2 pontos, mas permanece em patamares contracionistas, enquanto o índice de serviços reduziu de 50,7 para 49,8 pontos e o PMI Composto caiu de 49,9 para 49,7 pontos.

A conjuntura política continuou pressionando os prêmios de risco do país, diante das constantes críticas do atual presidente Lula e de representantes do governo, como a então presidente do Partido dos Trabalhadores, Gleisi Hofman, ao presidente do Banco Central, Roberto Campos Neto e a atual política monetária imposta pelo Bacen. (Radar LEMA – 07.03.23).

Para Gleisi, “o Banco Central aplica um remédio errado para o combate à inflação ao manter o patamar de juros”, enquanto para Lula, “não existe nenhuma justificativa” para Selic a 13,75% e defende que a sociedade precisa lutar por juros mais baixos. “Se a classe empresarial não se manifestar, se as pessoas acharem que vocês estão felizes, sinceramente, eles não vão baixar os juros”.

Com relação à Inflação, o IPCA de fevereiro veio acima do consenso de 0,80% da Refinitiv, com alta de 0,84% no mês, frente a alta de 0,53% de janeiro. No ano o índice acumula alta de 1,37% e nos últimos 12 meses a elevação foi de 5,60%, abaixo dos 5,77% apresentados no mês anterior. Os grupos que mais que mais contribuíram para alta do índice foram Educação e Saúde e cuidados pessoais, com 0,35 p.p. e 0,16 p.p., respectivamente, por conta do reajuste nos preços dos cursos regulares e dos produtos de higiene.

MUNDO

Os dados sobre a atividade econômica nos Estados Unidos referente ao mês de janeiro e os dados preliminares referente a fevereiro, indicaram uma economia ainda aquecida, com um mercado de trabalho apertado. O PMI composto do país, saiu de 46,8 para 50,1 e atingiu um patamar que indica expansão, enquanto o PMI de serviços avançou de 46,8 para 50,6 pontos e o industrial de 46,9 para 47,3 pontos.

A economia americana que já havia criado 517 mil novos postos de trabalho em janeiro, viu a tendência permanecer durante o mês de fevereiro, quando o país registrou criação de 311 mil novas vagas e levou a taxa de desemprego do país a cair para 3,6%.

Os dados indicam que a atividade econômica americana continua pressionando o nível de preços, podendo levar os membros do FED a rever a desaceleração no nível de aperto monetário, indicado na sua última reunião. O PCE avançou 0,6% na comparação mensal e acumula 5,4% no resultado anualizado. Destaca-se que até mesmo o núcleo da inflação medida pelo PCE apresentou alta de 0,6% em janeiro, acima dos 0,4% projetados pelo mercado.

Já o CPI veio em linha com o estimado pelo mercado, subindo 0,5% em janeiro e atingiu 6,4% no acumulado dos últimos 12 meses. A inflação de alimentos variou 0,5%, enquanto o índice de energia variou 2,0%, no mesmo período. Já o núcleo da inflação, que desconsidera alimentos e energia subiu 5,6% nos últimos 12 meses.

Diferente do tom adotado na reunião do Fomc realizada em janeiro, que reduziu o ritmo de aperto monetário nos EUA, o discurso que o presidente do FED fez em uma audiência ao congresso em fevereiro trouxe pessimismo ao mercado. Jerome Powell disse que provavelmente, a taxa de juros será mais alta do que a antecipada anteriormente e que o ritmo de altas de juros pode acelerar. O discurso da autoridade monetária vem em linha com os dados de atividade ainda robustos, destacados acima.

Na Zona do Euro, após um inverno menos rigoroso, a atividade econômica apresenta forte tendência de alta. O PMI composto do bloco, que já havia apresentado forte alta na passagem de dezembro para janeiro, atingindo o patamar de expansão, continuou a tendência e atingiu 52,3 pontos, maior patamar desde junho de 2022. Já o cenário inflacionário do bloco econômico apresentou sinais mais alentadores, chegando a 8,5% em fevereiro, segundo dados preliminares divulgados pela Eurostat. Apesar de vir acima das expectativas do mercado, o dado apresenta um cenário de queda na inflação, a valores se distanciando do patamar de 10,6% registrados em outubro.

Fevereiro marcou um ano da invasão russa a Ucrânia, no que Vladimir Putin chamou de “invasão para desnazificação e desmilitarização” do país vizinho, dando início a uma guerra que conta com mais de 300 mil mortos e mais de 8 milhões de refugiados. A ajuda com dinheiro e arsenal, dada por países membros da Otan levou Putin a ameaçar invadir outras nações que fazem fronteira com a Rússia e suspender participação do país no tratado de desarmamento nuclear.

Além disto, o mês também foi marcado por um agravamento da relação entre EUA e China, após um balão com capacidade de monitoramento de comunicações ter sido visto sobrevoando o território americano e logo ter sido abatido por autoridades do país. A China inclusive apresenta-se como divisor de águas para que a guerra na Rússia ganhe dimensões mundiais, tendo em vista a sua atual postura de neutralidade. O conflito geopolítico com os Estados Unidos poderia levar a uma atuação mais direta do lado russo.

A abertura da economia chinesa, após flexibilização das medidas de combate a Covid-19 continua trazendo reflexos positivos a economia do país. O PMI Industrial saiu de 49,2 para 51,6 pontos na passagem de janeiro para fevereiro, enquanto os dados de inflação permanecem em patamar controlado, com o CPI registrando alta abaixo das expectativas em janeiro e o PPI registrando deflação, no mesmo período. Vale reiterar que a China é uma das únicas grandes economias do mundo que está em processo de expansão monetária e fiscal, devido a inflação controlada, ao patamar de 2,1% na base anual.

CONCLUSÕES

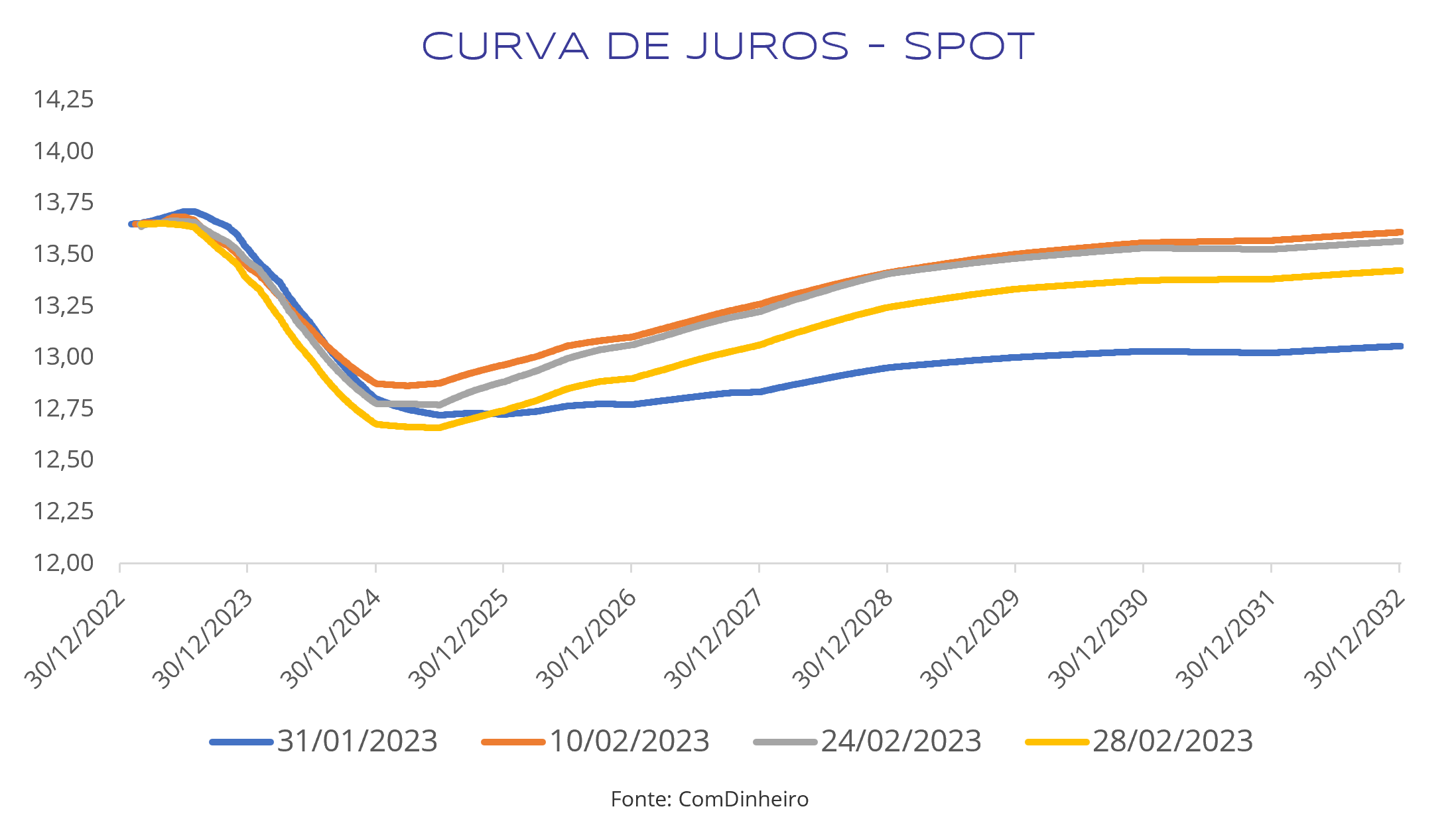

A curva de juros apresentou movimentos distintos durante o mês, registrando forte abertura para os vértices mais longos e intermediários, diante da pressão imposta ao atual presidente do Banco Central e a política monetária imposta por ele. Mais para o final do mês, a reoneração dos combustíveis trouxe certo alívio para o quadro fiscal do Brasil e levou a um fechamento da curva em todos os vértices, com maior destaque para a ponta curta que passou a precificar Selic em torno de 13,50% para o fechamento do ano. Todavia, o comportamento tem sido de alta volatilidade, diante das incertezas quanto a condução da política monetária durante os próximos anos.

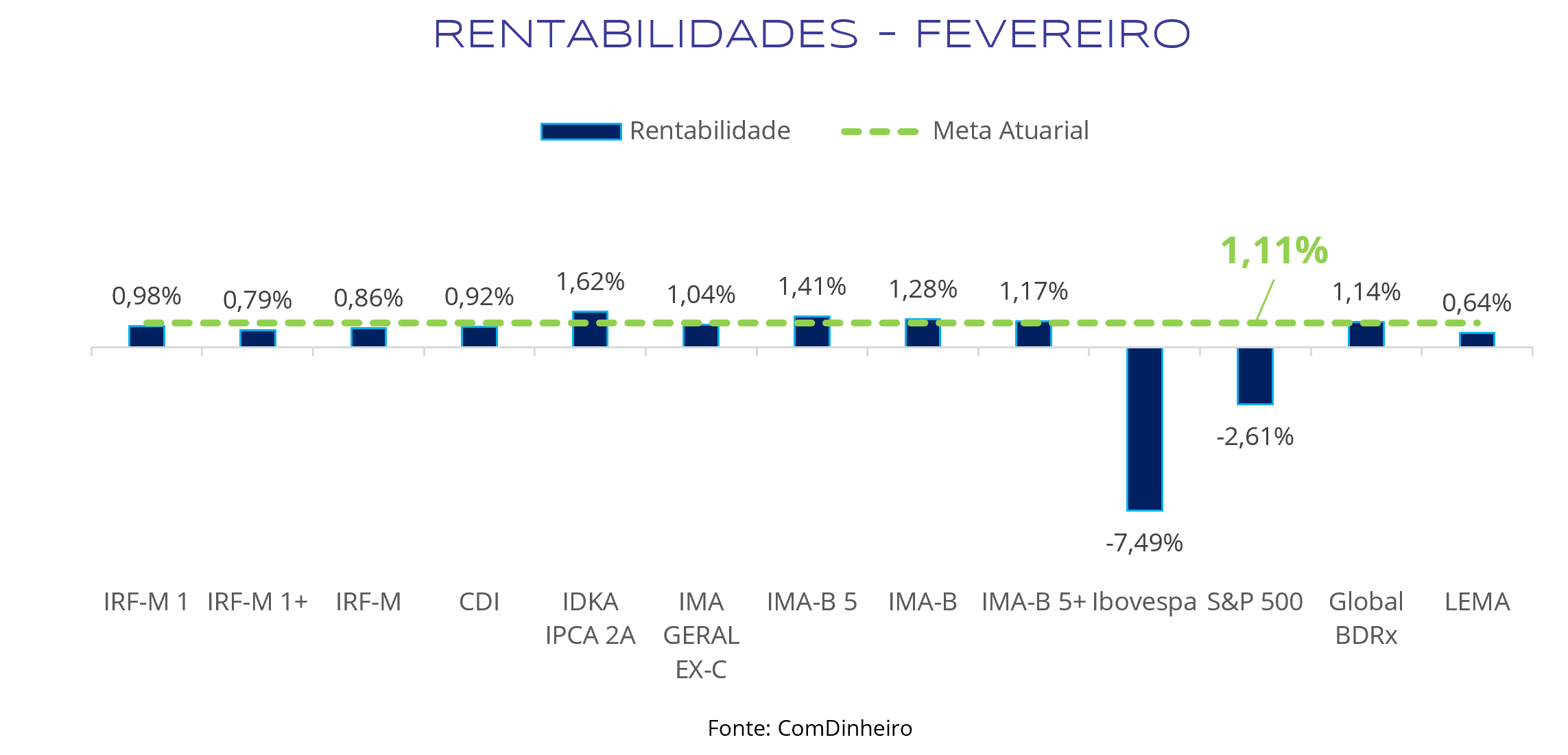

Os índices de baixa duration, principalmente os indexados à inflação curta, se destacaram entre as opções de investimento na renda fixa, principalmente por conta da surpresa inflacionária registrada pelo IPCA. Os prefixados de baixa duration e os pós-fixados também se destacaram no resultado acumulado do mês, ficando em linha com a meta atuarial. O IDkA IPCA 2A e o IMA-B 5 se aproveitaram da expectativa de inflação mais elevada, enquanto o IRF-M 1 e o CDI conseguiram tirar vantagem da Selic em patamares elevados. O fechamento da curva, registada na segunda metade do mês, fez com que todos os índices de renda fixa fechassem o mês no campo positivo.

Ao contrário do registrado em janeiro, a renda variável nacional apresentou elevada volatilidade, diante de uma expectativa de aperto monetário mais intenso por parte do Fed, debates internos envolvendo o quadro fiscal e os juros no Brasil, além do caso americanas gerar uma pequena crise de crédito no país. Assim, o Ibovespa não só entregou todo o resultado registrado no mês anterior como fechou fevereiro com queda de 7,49%, totalizando uma desvalorização anual de 4,37%.

Assim como a bolsa brasileira, a renda variável internacional também apresentou um comportamento completamente distinto do registrado em janeiro e fechou fevereiro em queda. Diante de uma inflação relutante na Zona do Euro e nos EUA, que levou a uma mudança de discurso por parte do Fed e de autoridades monetárias europeias, os índices acionários globais apresentaram elevada volatidade e apesar da redução do risco de recessão global, fecharam o mês em forte queda. O S&P 500 fechou em queda de 2,61%, enquanto o Nasdaq registrou queda de 0,49% no mesmo período.

Diante desse cenário, seguimos com nossa recomendação de exposição em ativos pós-fixados e prefixados de baixa duration, visto que a Selic elevada segue como uma grande oportunidade de bater a meta sem incorrer em grande risco. Outra estratégia interessante é manter o IMA-B 5 na carteira, uma vez que a inflação ainda se encontra em níveis elevados e corre sério risco de voltar a acelerar caso o fiscal não cumpra com o seu papel.

Temos observado atentamente o desfecho da queda de braço entre Lula e Roberto Campos Neto, pois qualquer mudança brusca na política monetária do país pode refletir em aceleração da inflação no curto prazo, o que pode nos levar a expor uma parte maior da carteira a ativos indexados à inflação curta.

Destaca-se que a aplicação direta em títulos públicos, privados e fundos vértice seguem como nossas principais estratégias para reduzir a volatilidade da carteira e garantir retorno acima da meta atuarial. Contudo, deve se levar em consideração a liquidez do portfólio e a necessidade de recursos para pagamento do passivo, tendo em vista que são estratégias com prazo de vencimento e carência.

Na renda variável nacional, admitimos que os múltiplos estão bastante descontados, entretanto, a curva de juros se mostra como extremamente volátil e pressionada pelo risco fiscal, dessa maneira, o valuation das companhias fica parcialmente comprometido. Portanto, somos cautelosos quanto à uma exposição muito elevada em bolsa brasileira e mantemos posição neutra para o segmento.

Para o exterior, ainda somos pessimistas com as economias desenvolvidas, dado que o discurso dos principais bancos centrais ocidentais ainda é de manter a taxa de juros elevada por mais tempo, com possibilidade de intensificar o combate à inflação no curto prazo. Vale ressaltar que o mercado ainda está em processo de revisão das expectativas de lucro das empresas de 2023 e a economia ainda não foi impactada completamente, pelo processo de aperto monetário, dado os efeitos defasados da política monetária.

ELABORAÇÃO

Matheus Crisóstomo

REVISÃO

Gregório Matias

EDIÇÃO

Thais Medeiros

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.