Por Lucas Cabral e Jonathas Oliveira

A Rússia invade a Ucrânia e o barril do petróleo supera o preço de US$ 120 após sanções das grandes potências ameaçarem a oferta da commodity. O Federal Reserve mostra cautela e juros devem ser elevados em 0,25 p.p. na reunião de março. Resultados corporativos e alta das commodities fizeram o Ibovespa descolar das bolsas internacionais e fechar o mês no campo positivo, enquanto a curva de juros segue processo de abertura com novos riscos inflacionários no radar.

BRASIL

No Brasil, a renda variável continua performando acima dos ativos no exterior, onde o ótimo desempenho das companhias brasileiras de commodities e do setor bancário levou o Ibovespa a fechar o mês de fevereiro com leve alta de 0,89%. Vale destacar que, apesar da performance positiva no ano, o Ibovespa ainda não atingiu a pontuação do início de 2020, na casa dos 118 mil pontos. Contudo, as últimas críticas do presidente Jair Bolsonaro à política de paridade do preço internacional da Petrobras, junto com a elevação do preço do barril do petróleo, trouxeram forte volatilidade à bolsa nos últimos dias.

Os dados de inflação, mais uma vez, superaram as projeções do mercado. O IPCA de fevereiro elevou-se em 1,01%, contra 0,54% em janeiro e expectativa de 0,95%. Os grupos de Educação e Alimentação e Bebidas impactaram o índice em 0,31 p.p. e 0,27 p.p., respectivamente, correspondendo por cerca de 77% do resultado do mês.

Ainda em relação aos indicadores de atividade econômica, o PIB brasileiro apresentou crescimento de 4,6% em 2021, na comparação anual. Os setores de serviços e indústria apresentaram recuperação robusta ao se elevarem 4,7% e 4,5%, respectivamente. Já o setor agropecuário, que foi o destaque do ano anterior, contraiu 0,2% no período.

MUNDO

No final de fevereiro, o exército russo invadiu a Ucrânia semanas após a escalada das tensões na região. O conflito, que já conta com 1,5 milhão de refugiados e mais de 350 civis mortos, tem chacoalhado os mercados globais.

No intuito de mitigar o conflito, grandes potências econômicas anunciaram diversas sanções contra a Rússia, dentre elas: congelamento dos bens de bilionários e oligarcas russos ligados ao governo de Vladimir Putin, exclusão de instituições financeiras do Swift (sistema de comunicação entre bancos mundiais), restrições para negociações com o banco central russo, entre outras. A medida comercial mais dura foi o embargo econômico dos Estados Unidos ao petróleo russo.

O primeiro impacto das sanções na economia russa foi a desvalorização de mais de 40% da moeda do país frente ao dólar, o que obrigou o Banco Central da Rússia a aumentar os juros de 9,5% para 20% a.a. Outra medida tomada para conter a saída de capitais foi o fechamento da Bolsa de Valores de Moscou.

O conflito gerou um reflexo negativo nas bolsas de valores dos países europeus, com o Euro Stoxx 50 se desvalorizando mais que 8% desde o início da invasão. Os países que são mais dependentes da importação do gás natural russo, como a Alemanha, poderão ser mais afetados, caso haja uma resposta por parte da Rússia com viés de interromper o fornecimento de gás natural ao continente europeu.

O aumento dos temores, evidenciado pela valorização do Vix Index (índice do medo) superior a 17%, fez com que o Fed adotasse uma postura mais cautelosa com a elevação de juros nos EUA. O presidente Jerome Powell defendeu aumento de 0,25 p.p. para a reunião de março, indo contra as expectativas anteriores do mercado, que estimava acréscimo de 0,50 p.p. Todavia, a autoridade monetária pode ser mais agressiva caso a inflação americana não demonstre sinais de arrefecimento.

O choque não se restringiu somente a ativos financeiros. Vale destacar que a Rússia é uma das maiores produtoras de diversas commodities, como Petróleo e Gás Natural. O quadro abaixo destaca alguns dos principais produtos russos com suas respectivas valorizações em 2022.

CONCLUSÕES

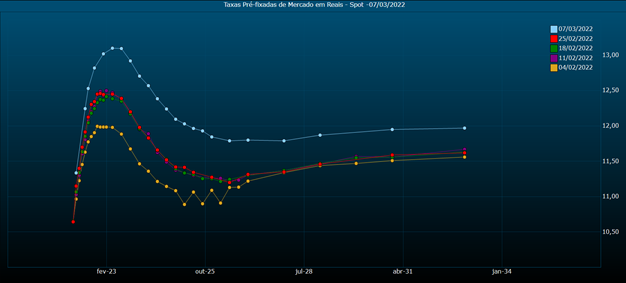

A curva de juros (gráfico abaixo) apresentou elevação em todos os seus vértices. O impacto veio, mais uma vez, com a divulgação de uma inflação acima do esperado, que traz a necessidade de manter os juros em patamares elevados durante um período mais longo. Destaca-se o momento “butterfly” (borboleta) da curva de juros, visto que temos uma acentuação maior na ponta média em relação aos vértices longos e curtos.

Fonte: ValorPro

A situação descrita pode ser agravada caso haja alguma interferência do Governo Federal na política de preços da Petrobras, pois as medidas de controle adotadas em um passado recente já mostraram ser insustentáveis para a companhia no longo prazo, tendo em vista que, em algum momento, o preço dos combustíveis teria que retornar à cotação internacional, o que ocasionaria em uma pressão inflacionária ainda maior.

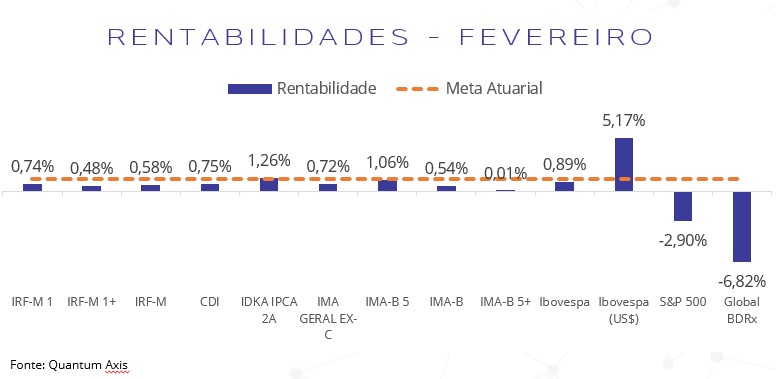

Os ativos de risco do Brasil apresentaram desempenho positivo no mês de fevereiro. O Ibovespa, como reportado anteriormente, subiu 0,89% com o otimismo em relação ao resultado das maiores empresas do índice, ofuscando as tensões geopolíticas na Europa. Os índices mais conservadores (CDI, IRF-M 1, IDkA IPCA 2A e IMA-B 5) continuam sendo os destaques na renda fixa, protegendo a carteira nesse cenário de alta volatilidade.

Os índices acionários internacionais foram duramente afetados pelo conflito envolvendo a Rússia e a Ucrânia e pela expectativa de elevação de juros nos Estados Unidos. O Global BDRx foi mais impactado que o S&P 500, devido à desvalorização do dólar frente ao real.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.