RESUMO

Dados do PIB dos Estados Unidos mostraram aumento do consumo no primeiro trimestre, enquanto o Payroll de abril indicou criação de novos empregos abaixo do estimado. No Brasil, IBC-Br caiu mais que o esperado em março, IPCA acelerou em abril e quadro fiscal continua em destaque.

NO BRASIL

O Índice de Atividade Econômica (IBC-Br) recuou 0,34% em março, após subir 0,40% em fevereiro. O indicador caiu mais do que o esperado pelos analistas, que estimavam queda de 0,25%. Nos últimos 12 meses, o índice cresceu 1,68%. No primeiro trimestre de 2024, o indicador avançou 1,08% ante ao trimestre anterior e 1,04% em relação ao mesmo período de 2023.

No tocante aos dados do mercado de trabalho, o Brasil registrou uma taxa de desemprego de 7,9% no trimestre encerrado em março. O resultado foi 0,5 ponto percentual superior ao observado no trimestre imediatamente anterior, encerrado em dezembro de 2023, e abaixo dos 8,8% registrados no mesmo trimestre do ano anterior.

Com relação à inflação, o Índice Geral de Preços – Mercado (IGP-M) subiu 0,31% em abril, após cair 0,47% em março e 0,52% em fevereiro. O resultado, que veio acima do esperado, foi puxado pela recuperação do Índice de Preços ao Produtor Amplo (IPA), que subiu 0,29%, após cair de 0,77% em março. No acumulado do ano e nos últimos 12 meses, o indicador permanece em deflação de -0,60% e -3,04%, respectivamente.

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) também demonstrou aceleração ao subir 0,38% em abril, após 0,16% em março. O indicador acumula 1,80% no ano e 3,69% em 12 meses. Os dados vieram acima do projetado pelos analistas, que esperavam inflação de 0,35% na comparação mensal e de 3,66% na anual. Dos grupos avaliados, os que mais influenciaram o resultado foram Saúde e cuidados pessoais (1,16%) e Alimentação e bebidas (0,70%), ambos impactando em 0,15 p.p. o índice geral.

No cenário fiscal, o governo central registrou déficit primário de R$ 1,527 bilhão no mês de março, enquanto analistas projetavam saldo positivo de R$ 1,5 bilhão. O déficit acumulado é de R$ 247,4 bilhões em 12 meses, equivalente a 2,2% do PIB, em valor corrigido pela inflação. No primeiro trimestre de 2024, o resultado acumulado ficou positivo em R$ 19,431 bilhões, abaixo do saldo positivo de R$ 31,209 bilhões verificado no mesmo período do ano passado.

Em abril, o Ministro da Fazenda, Fernando Haddad, afirmou que o governo federal decidiu deixar a meta de zerar o déficit primário apenas para 2025. Para este ano, a tendência é que o governo trabalhe com a estimativa de déficit de 0,25% do PIB. No mesmo mês, o Ministro entregou ao Congresso Nacional o projeto de regulamentação da reforma tributária, que propõe, dentre outras medidas, a redução do número de produtos da cesta básica nacional que terão isenção de impostos sobre o consumo, a redução da alíquota em 40% para produtos de origem animal e a inclusão de imposto seletivo (IS), conhecido como “imposto do pecado”, que recai sobre bens e serviços considerados prejudiciais à saúde e ao meio ambiente.

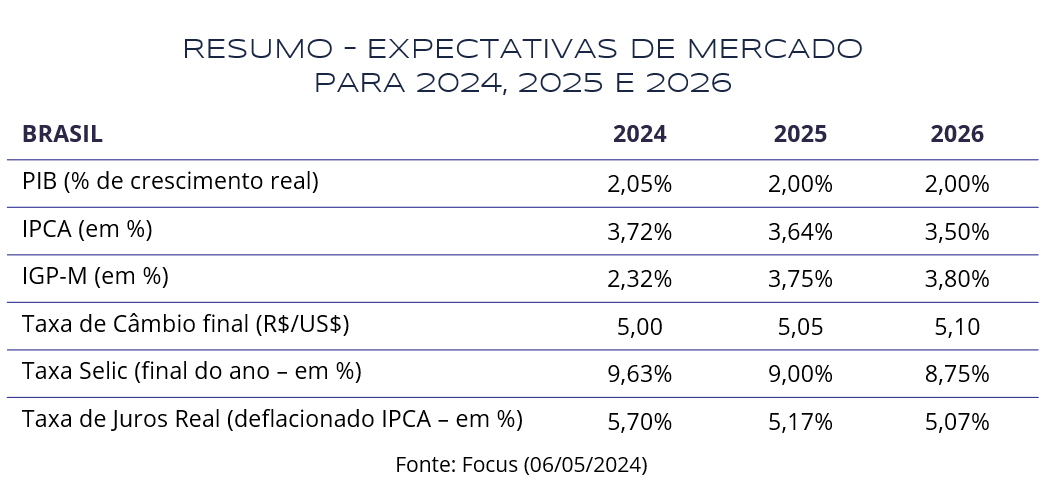

No início de maio, o Comitê de Política Monetária (Copom) do Banco Central decidiu reduzir a taxa Selic em 0,25 ponto percentual, passando de 10,75% para 10,50%. O mercado se dividiu nas expectativas para o corte de juros de 0,25 p.p. e 0,50 p.p. após o aumento nas percepções sobre o risco fiscal, as projeções de inflação e o ciclo de juros nos Estados Unidos. Na decisão, os membros do colegiado também se dividiram, de forma que, 5 integrantes votaram pela redução em menor magnitude, contra os 4 demais que votaram pelo corte em meio ponto percentual.

NO MUNDO

A primeira estimativa do PIB dos Estados Unidos do primeiro trimestre indicou avanço de 1,6%. Apesar do número abaixo do esperado, os dados continuaram a vir fortes, com consumo e investimentos expandindo 2,5% e 3,2%, respectivamente. O item que pressionou o PIB para baixo foi o aumento das importações (7,2%), que contribuiu com -0,96p.p..

Os dados do Payroll, que indica a criação de empregos, vieram abaixo do esperado para abril, após quatro meses acima das projeções. Enquanto o mercado aguardava a criação de 238 mil empregos, os dados indicaram 175 mil. Estes dados corroboraram com um leve fechamento da curva de juros na primeira semana de maio, refletindo a percepção de que, talvez, a economia tenha começado a sentir os efeitos da política monetária restritiva.

No que tange à inflação, o PCE (índice de preços de gastos com consumo) de março avançou 0,3%, em linha com as expectativas. Em doze meses o indicador acumula 2,7%, tendo acelerado em relação a fevereiro (2,5%). Já o núcleo, que exclui itens voláteis como alimentação e energia, acumula 2,8%, acima de projeções do mercado (2,7%). Como já era amplamente esperado, o Fomc (Comitê Federal de Mercado Aberto) decidiu manter a taxa de juros inalterada, no patamar que oscila entre 5,25% e 5,50%. Por outro lado, as projeções do mercado quanto ao início de cortes continuaram a ser postergada, situando-se hoje no segundo semestre do ano, em setembro.

Na Zona do Euro, observamos uma queda do PMI (índice de gerentes de compras) industrial em abril, de 46,1 no mês anterior para 45,7. Apesar de levemente acima do esperado por analistas, o indicador recuou e permaneceu abaixo do patamar de 50,0, ou seja, na área considerada de retração da atividade. O setor de serviços, por outro lado, avançou de 51,5 para 53,3 no mesmo período. A taxa de desemprego, por sua vez, permaneceu no mesmo patamar de 6,5%.

No que se refere à inflação, o índice de preços ao consumidor do bloco avançou 0,8% em março, acelerando em relação a fevereiro (0,6%). Com isso, o indicador acumula 2,4% em doze meses, enquanto o núcleo situa-se em 2,9%. Observa-se que, apesar do arrefecimento nos últimos meses, a inflação permanece acima da meta do Banco Central Europeu, de 2,0%.

No que tange à economia chinesa, o PIB avançou 5,3% no primeiro trimestre, acima do esperado pelo mercado. O setor industrial tem mostrado reação aos estímulos empreendidos pelo governo. A produção industrial cresceu 6,7% em abril, após altas de 4,5% em março e de 7,0% no primeiro bimestre do ano.

As exportações mostraram recuperação ao crescerem 1,5% em abril, após queda de 7,5% em março, indicando elevação da demanda global por produtos do país. As importações, por sua vez, avançaram 8,4% no mês, demonstrando um aumento da demanda chinesa.

INVESTIMENTOS

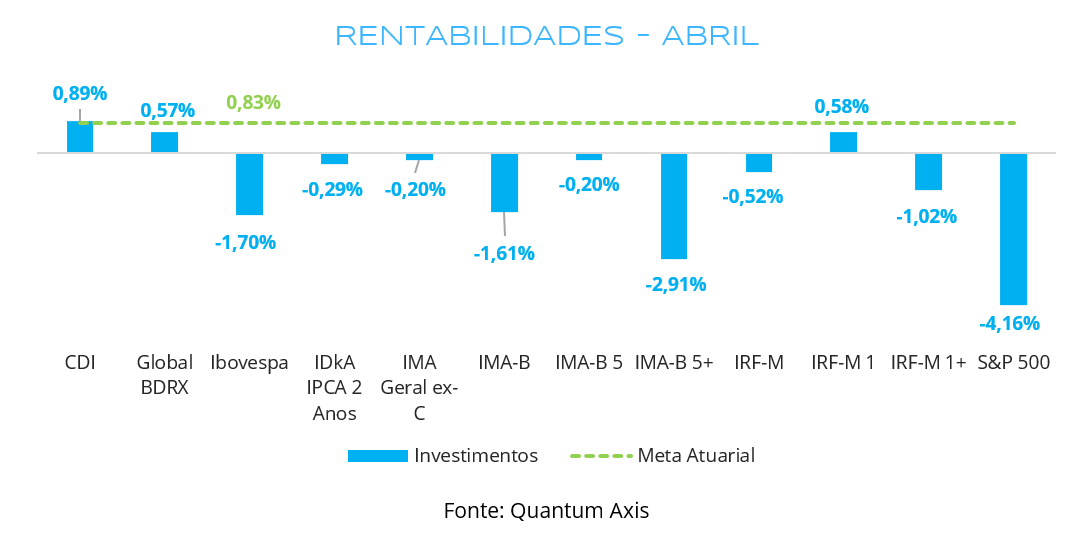

Observamos em abril um cenário mais adverso para diversos índices, especialmente os mais voláteis, refletindo principalmente uma abertura dos juros nos Estados Unidos. No que tange à renda variável, o S&P 500, que subiu 3,10% no mês anterior, recuou 4,16% em abril. O Global BDRX, por outro lado, auferiu rentabilidade positiva (0,57%), refletindo majoritariamente a valorização de 3,55% do dólar no mês, fechando abril cotado a R$ 5,19. O Ibovespa, por sua vez, caiu 1,70% no período, acumulando -6,15% no ano. O resultado foi influenciado, inclusive, pela saída de investidores estrangeiros, com fuga de mais de 32 bilhões de reais em 2024.

Na renda fixa, os investimentos mais conservadores, como CDI (0,89%) e IRF-M 1 (0,58%), foram os de melhor performance, haja vista que não sofreram com a abertura de juros em vértices intermediários e longos. Os índices de maior duration, por outro lado, desvalorizaram durante o mês, refletindo o efeito da abertura da curva. Os destaques negativos ficaram com IMA-B 5+ (-2,91%), IMA-B (-1,61%) e IRF-M 1+ (-1,02%).

CONCLUSÃO

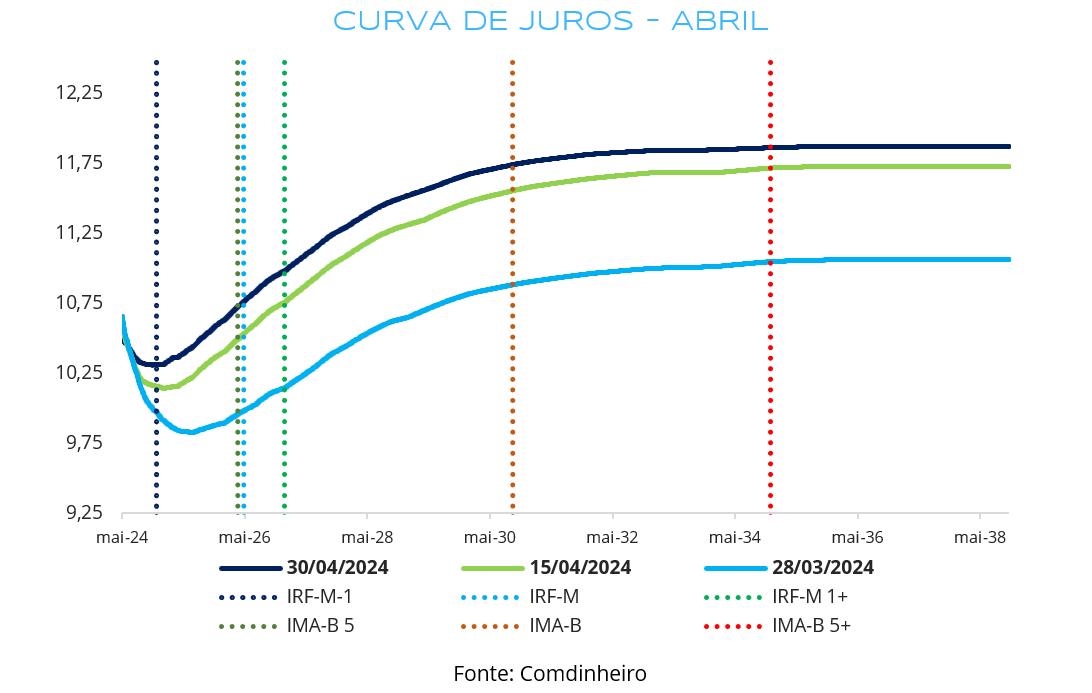

Em abril, houve novamente um movimento de abertura da curva de juros doméstica em praticamente todos os seus vértices, refletindo fatores internos e externos. Externamente, dados econômicos dos Estados Unidos, como o PIB do primeiro trimestre, mostraram que a economia permaneceu resiliente no início de 2024, influenciando a postergação das projeções de cortes de juros pelo Fed, elevando a taxa de retorno dos Treasuries e reduzindo o apetite ao risco dos investidores. Consequentemente, é exigido uma maior rentabilidade de ativos de países emergentes, influenciando uma abertura da curva de juros brasileira.

No cenário doméstico, o fiscal continuou em destaque, com maiores incertezas sobre o futuro das contas públicas. A equipe econômica propôs mudanças nas metas, desagradando o mercado. Para 2025, passaria de um superávit de 0,5% do PIB para um déficit zero, e para 2026, de um superávit de 1,0% para 0,25%. Isso aumentou o temor de uma deterioração das contas públicas e a possibilidade de aumento da carga tributária, o que tem implicações sobre a economia.

Por enxergarmos espaço para fechamento da curva de juros doméstica, especialmente quando houver sinais mais claros sobre o início dos cortes de juros nos EUA, mantemos nossa estratégia de posicionamento em vértices intermediários, como IRM-M e IMA-B. Na renda variável, temos um viés mais positivo para o Brasil, devido aos múltiplos mais atrativos das ações nacionais, mas ressaltamos os riscos macroeconômicos.

Contudo, diante das incertezas, é viável manter uma parcela relevante do patrimônio em ativos mais conservadores (CDI, IRF-M 1, IMA-B 5), visando reduzir a volatilidade da carteira no curto prazo. Também destacamos que as estratégias de compra direta de títulos públicos e privados, assim como a aplicação em fundos de vértice, permanecem viáveis, pois continuam a apresentar rentabilidades condizentes com a meta atuarial.

ELABORAÇÃO

Felipe Mafuz

Bruna Araújo

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.