Por Matheus Crisóstomo

Dados econômicos positivos nos EUA, Europa e Ásia geram otimismo com retomada econômica mundial. Ativos de risco pelo mundo se valorizam no mês. Indicadores econômicos brasileiros continuam se deteriorando, enquanto no âmbito político a CPI da Covid avança interrogando ex-ministros da saúde. A aprovação do Orçamento de 2021 trouxe um certo alívio fiscal, que favoreceu os rendimentos dos principais índices brasileiros.

CENÁRIO INTERNACIONAL

O risco de uma possível terceira onda de Covid-19 na Europa foi minimizado com o bom ritmo de vacinação imposto em alguns países. O resultado disto foi uma aceleração econômica da Zona do Euro, apontada pelo Índice de Gerentes de Compras (PMI, na sigla em inglês), divulgado pelo IHS Markit, que subiu de 53,2 em março para 53,7 em abril, maior nível apresentado em nove meses.

O presidente americano Joe Biden segue tentado implementar suas promessas de campanha, com a expectativa de aprovar o novo pacote de US$ 2,25 trilhões até o início de junho. O democrata anunciou uma forte elevação nos impostos sobre ganhos de capitais, algo que gerou um fluxo de saída do país, trazendo oscilações aos mercados acionários dos EUA.

A China apresentou crescimento de 18,3% do PIB no primeiro trimestre de 2021. Já a taxa anual de inflação ao consumidor no país avançou 0,4% em março, levemente superior às estimativas, enquanto o índice de preços da indústria chinesa avançou 4,4%, ficando bem acima do esperado.

O cenário mais positivo para uma retomada econômica mundial levou a um otimismo com os mercados acionários. O S&P 500 subiu 5,24%, o DAX (Frankfurt) fechou com alta de 0,85%, e o Euro Stoxx 50 subiu 1,48%. A exceção foi o mercado asiático, que oscilou de maneira mais forte, com um temor que o governo chinês, preocupado com a inflação, retirasse o grau de estímulos a economia. O Nikkei 225 caiu 1,25% no mês.

CENÁRIO NACIONAL

A elevação nos preços das commodities, em especial o petróleo, continua a pressionar a inflação no Brasil. O IPCA de março acelerou 0,93%, segundo dados do IBGE, o maior resultado para o mês desde 2015. Os grupos que mais influenciaram no resultado foram Transportes e Habitação, impactados pela alta nos preços dos combustíveis e do gás de cozinha, também derivado do petróleo.

Em abril o índice subiu 0,31% e acumula alta de 6,76% em 12 meses. O reajuste nos preços de medicamentos foi o que mais impactou o índice no mês, enquanto gasolina teve a primeira queda depois de 10 meses.

Segundo o próprio IBGE, a taxa de desemprego no país chegou a 14,4% em fevereiro, registrando o maior número de desempregados da série histórica, iniciada em 2012. Apesar do problema maior ter sido na geração de novos empregos, que foi quase nula no período, foi possível observar que alguns setores da economia, como serviços e indústria tiveram aumento no número de dispensas.

O índice IBC-Br, que é divulgado pelo Banco Central e serve como prévia do PIB brasileiro, registrou alta de 1,70% em abril, resultado acima das expectativas. Contudo, o cenário a partir de março mudou completamente, com rígidas medidas de isolamento por todo o território nacional.

O quadro de pandemia no país, que se agravou bastante nos últimos dois meses, tem levado a uma deterioração das expectativas em torno da retomada econômica no país. A exemplo disto, o índice de confiança do empresário caiu pelo quarto mês consecutivo. O ICEI registrou 53,7 pontos, refletindo em queda de 0,7 ponto de março para abril.

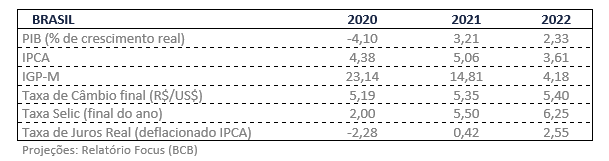

Segundo dados do relatório Focus do Banco Central, a expectativa quanto ao crescimento do PIB brasileiro em 2021 chegou a mínima de 3,04% e retomou para 3,21%, no dado mais recente. Já o IPCA acelerou a 5,04% para o fechamento de 2021.

A CPI da Covid, que se debruça sobre as ações do governo federal no enfrentamento da pandemia, tem gerado conflitos entre o Congresso Nacional e os seus membros alinhados com o governo Bolsonaro. O ex-ministro Nelson Teich, por exemplo, afirmou que saiu do governo por conta de divergências no uso da cloroquina.

Após impasse com o Congresso Nacional, no dia 22 de abril o presidente Jair Bolsonaro sancionou com vetos a Lei Orçamentária Anual (LOA) de 2021. Os vetos foram relativos a dotações orçamentárias, emendas de relator, emendas de comissões do Congresso e despesas discricionárias. A aprovação do Orçamento trouxe otimismo ao mercado, com uma possível retomada dos debates em torno das reformas estruturais.

O Ministério da Economia revisou a previsão de déficit primário, de R$ 247 bilhões para R$ 286 bilhões, para o fechamento do ano. Segundo as previsões do governo, o Brasil só deverá apresentar superávit primário em 2024.

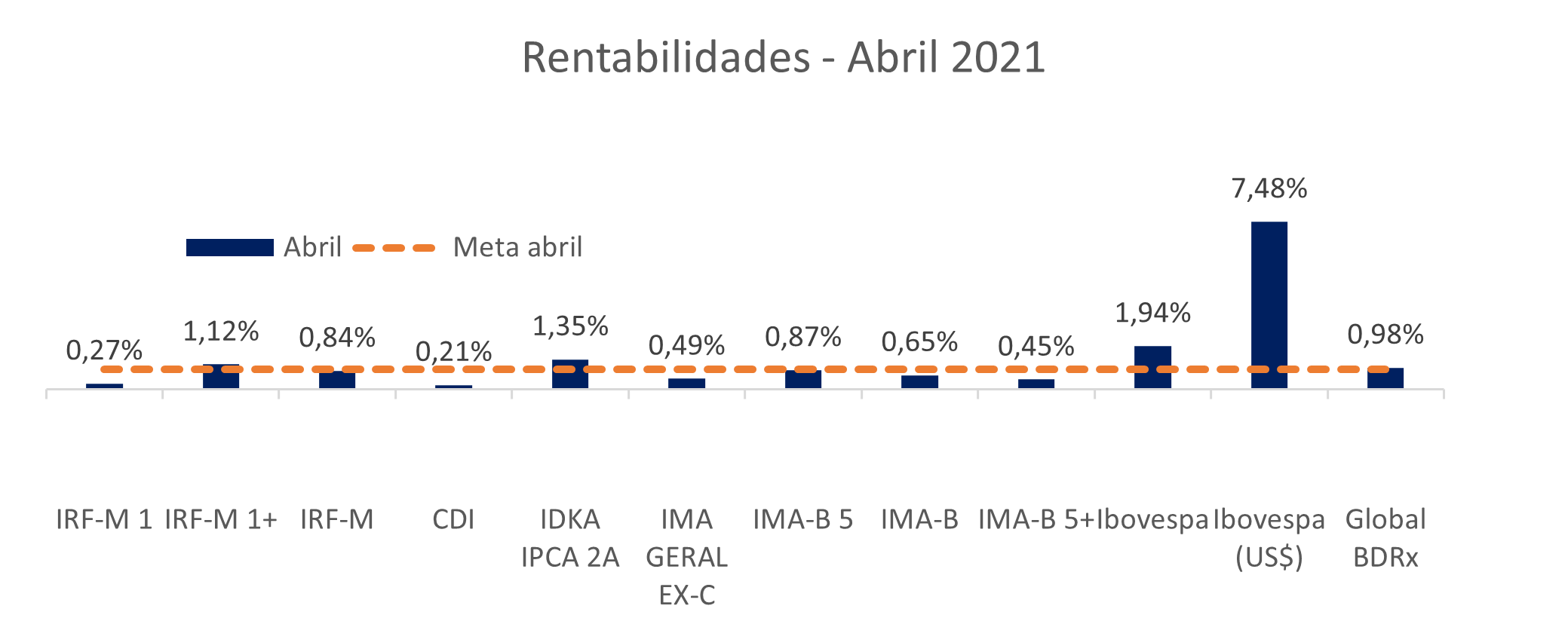

Com os bons resultados das companhias brasileiras, o Ibovespa foi um dos destaques do mês, com valorização de 1,94%. O anúncio do presidente norte-americano quanto à elevação da tributação sobre ganhos de capital no país, levou a um fluxo de capitais dos EUA para mercados emergentes, algo que favoreceu o desempenho do Ibovespa.

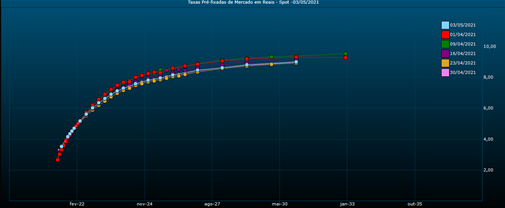

A aprovação do Orçamento também trouxe boas notícias para o cenário cambial e para renda fixa. Pela primeira vez no ano, os principais índices fecharam no campo positivo. A curva de juros apresentou um fechamento durante todo o mês de abril, principalmente nos vértices mais longos, o que contribuiu positivamente nos rendimentos destes índices.

Fonte: Valor Pro

Revertendo a tendência do primeiro trimestre, em abril houve valorização cambial, com o dólar fechando o mês em queda de 3,49%, cotado a R$ 5,432. A diminuição do risco fiscal, fez o Brasil se destacar entre os países emergentes no recebimento de recursos do exterior.

Pautado no bom desempenho das ações do setor de tecnologia, os índices acionários dos EUA continuaram a atingir recorde de cotação, o que levou o Global BDRX a se valorizar 0,98% no mês, mesmo com a queda do dólar.

Ainda reticentes com as incertezas em torno da recuperação econômica brasileira, continuamos a orientação para alocação em fundos mais conservadores como IRF-M1, IMA-B5 e IDKA IPCA 2A, além dos fundos de gestão ativa de títulos públicos. Na renda variável, ainda não acreditamos em performance positiva da bolsa no curto prazo, e reiteramos a sugestão de não aumentar exposição nesses ativos neste momento. Já nos investimentos no exterior, a orientação é buscar uma maior diversificação em ativos dolarizados como os fundos de BDRs e em fundos que adotam proteção cambial na sua estratégia dada a recente valorização do real.

ELABORAÇÃO

Matheus Crisóstomo

REVISÃO

Patrick Leite

Vitor Leitão

Gregório Matias

EDIÇÃO

Camila Pinto Matias

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.