Por Felipe Mafuz, Gabriela Kriscinski e Matheus Crisóstomo

Impasse sobre o teto da dívida dos Estados Unidos traz volatilidade aos mercados, enquanto bancos centrais de países europeus reforçam política contracionista. No Brasil, arcabouço fiscal é aprovado na Câmara dos Deputados e alinhado a dados mais favoráveis em torno de inflação, reforçam estimativas de corte de juros nas próximas reuniões do Copom.

BRASIL

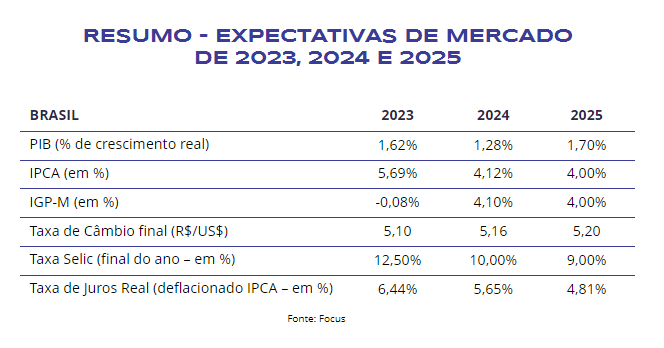

No ambiente doméstico, os indicadores econômicos do primeiro trimestre surpreenderam positivamente os analistas. O PIB cresceu 1,9% no período, influenciado, principalmente, pelo crescimento de 21,6% do setor agropecuário. Na comparação com o mesmo período de 2022, o crescimento foi de 4,0%. O dado veio acima das estimativas estabelecidas pelo consenso Refinitiv, cuja previsão era de crescimento de 1,3% sobre o quarto trimestre de 2022 e de 3,0% em relação ao mesmo período do ano anterior.

O governo federal lançou um projeto que visa impulsionar o setor industrial, com destaque para a indústria automobilística, que possui grande peso no país. A proposta impõe o estabelecimento de incentivos fiscais para veículos com valor inferior a R$ 120 mil. Com isso, será possível observar um abatimento no valor do produto de até 10,96%. No entanto, a medida tem prazo de validade, estimando-se uma duração de 12 meses devido à renúncia fiscal que será feita.

No cenário corporativo, a diretoria da Petrobras anunciou, em meados de maio, a implementação da nova estratégia comercial para determinação dos preços do diesel e gasolina da estatal, em substituição à política atual de preço, a PPI (política de paridade de importação). A nova estratégia continua levando em conta os preços do mercado internacional, mas retira o custo do frete internacional, que é estabelecido em dólar. A expectativa é que os preços dos combustíveis sejam reduzidos e os reajustes repassados ao consumidor final sejam suavizados no caso de o cenário econômico indicar alta.

No mercado de trabalho os números ainda permanecem resilientes, com a estabilização da taxa de desemprego registrada em maio. Soma-se a isso, a elevação do rendimento médio, com o aumento real de 2,8% do salário mínimo, que entrou em vigor no início do mês, fazendo com que a demanda agregada de curto prazo fosse impulsionada. Apesar do incentivo, a renda média dos brasileiros permanece abaixo do nível evidenciado no período pré-pandemia.

Ainda no início do mês, o Copom decidiu por manter a taxa Selic no patamar de 13,75% ao ano pela quinta reunião consecutiva. Na ata divulgada após a reunião, a entidade monetária elencou a crise bancária e a piora do cenário econômico global, bem como o quadro inflacionário nacional, como fatores para a sua decisão.

Contudo, os indicadores de inflação de maio vieram abaixo das projeções. O Índice Geral de Preços – Mercado (IGP-M) caiu 1,84% em maio, acumulando queda de 2,58% no ano. Já o IPCA-15, considerando como a prévia da inflação oficial do país, avançou 0,51% em maio, acumulando alta de 4,07% nos últimos meses, abaixo do teto da meta estabelecida pelo Banco Central do Brasil. O consenso Refinitiv estimativa alta de 0,64% no mês. Esse resultado reforça as expectativas de possíveis cortes na taxa Selic para os próximos meses.

Apesar do cenário de desaceleração da inflação, após a reunião do Copom, realizada no dia 03 de maio, o presidente do Banco Central, Roberto Campos Neto, reiterou a lentidão do processo de desinflação, bem como uma atividade econômica mais forte que o esperado, como fatores de possível alta nos juros.

Outro ponto que pode influenciar as próximas decisões da política monetária, mas no sentido contrário, são os impactos da aprovação do novo projeto de controle fiscal do país. O arcabouço fiscal, aprovado na câmara dos deputados no último dia 24, substituiu o Teto de Gastos, em vigência desde 2016. O projeto estabelece que as despesas permaneçam abaixo das receitas a cada ano e, se houver sobras, as mesmas devem ser usadas em investimentos, buscando trajetória de sustentabilidade da dívida pública.

O novo arcabouço fiscal impõe um limite para o crescimento das despesas no patamar de 70% da variação da receita dos 12 meses anteriores. Em períodos de maior crescimento da economia, os gastos não podem crescer mais de 2,5% ao ano acima da inflação. Em contrapartida, em momentos de retração econômica, a despesa limita-se a 0,6% ao ano acima da inflação.

Corroborando à ideia de cenário inflacionário mais favorável após a aprovação da nova regra fiscal, Roberto Campos Neto deu declarações no sentido de que o arcabouço fiscal mitigou o risco de descontrole inflacionário no país. Nas palavras do presidente do Banco Central “O arcabouço tem um grande poder de influenciar a expectativa de inflação futura, porque existia um medo de que a inflação pudesse, simplesmente, sair do controle. Esse medo não existe mais”.

MUNDO

Os últimos indicadores divulgados afastaram expectativas de recessão nos Estados Unidos, pelo menos neste ano. De acordo com os dados publicados pelo Departamento de Comércio dos Estados Unidos, o PIB do país cresceu a uma taxa anualizada de 1,3% no primeiro trimestre. O resultado superou as expectativas do consenso Refinitiv, que estimava uma alta de 1,1%. Atrelado a isso, o mercado de trabalho continua aquecido, apesar da política contracionista adotada pelo Federal Reserve.

A taxa de desemprego no país caiu para 3,4% em abril, e o relatório Jolts indica que as aberturas de postos de trabalho subiram para 10,10 milhões no mesmo mês.

A resiliência da economia norte-americana, atrelada a uma inflação ainda em alta, tende a fazer com que o aperto monetário do FED seja mais intenso e duradouro, o que deve refletir em desaceleração à economia de forma mais abrupta em 2024, trazendo à tona os riscos de uma recessão a curto e médio prazo.

O mês de maio foi marcado por incertezas a respeito do teto da dívida do EUA. Enquanto democratas e republicanos não chegavam a um acordo, o Departamento do Tesouro alertava que o Governo Federal poderia ficar sem recursos para arcar com suas obrigações no início de junho. No dia 27 de maio, a Casa Branca e negociadores republicanos chegaram a um acordo provisório para elevação do teto da dívida do país, que suspende o limite da dívida até janeiro de 2025, em troca de travas aos gastos públicos. No último dia do mês o projeto foi aprovado na Câmara e seguiu para aprovação do Senado. Um possível default dos EUA refletiria em crise de credibilidade no mercado mundial.

O Banco Central Europeu elevou a taxa de juros em 0,25 p.p., para 3,75%, sendo essa a sétima alta consecutiva, e continua firme em busca de trazer a inflação de volta à meta de 2%. “Agora é um momento muito crítico, porque a inflação está começando a cair, estamos começando a ver a eficácia das medidas, mas ainda temos que ter juros altos, sustentados. É hora de apertar os cintos”, disse a presidente do Banco Central Europeu, Christine Lagarde.

A inflação na zona do euro alcançou 7% em abril, em valores anualizados. O índice mostra arrefecimento do processo inflacionário, porém, ainda há um caminho relevante até retornar à meta, o que coloca o BCE em situação delicada, pois as medidas contracionistas necessárias para reduzir o índice de preços, além de frear o crescimento econômico, expõem as fraquezas de um sistema financeiro acostumado com baixas taxas de juros.

O PMI composto da zona do euro, que agrega dados da indústria e de serviços, recuou de 54,1 em abril para 53,3 em maio. Apesar da retração, o índice continua acima de 50,0, o que indica expansão da produção. O PMI de serviços, setor que vem se mostrando mais resiliente, recuou de 56,2 em abril para 55,9 em maio. Já o PMI industrial recuou de 45,8 para 44,6 no mesmo período, acentuando a retração.

No Reino Unido, o PMI composto seguiu na mesma linha, recuando de 54,9 em abril para 53,9 em maio. Já a inflação avançou 1,2% em abril, apesar de mostrar desaceleração. O Índice de Preços ao Consumidor (CPI, na sigla em inglês) de doze meses recuou de 10,1% em março para 8,7% em abril.

Apesar de toda a turbulência, as projeções de crescimento do PIB da União Europeia foram elevadas. As novas projeções, divulgadas pela Comissão Europeia no dia 15 de maio, estimam um crescimento de 1,0% em 2023 e 1,7% em 2024, ante projeções anteriores de 0,8% e 1,6%, respectivamente. A revisão das expectativas ocorreu, principalmente, por conta do mercado de trabalho ainda aquecido e da redução nos preços de energia, registrada no início deste ano.

A economia chinesa tem reagido aquém das expectativas do mercado. A produção industrial avançou 5,6% no mês de abril, no comparativo anual, enquanto o consenso Refinitiv apontava para um crescimento de 10,9%. Já as vendas no varejo chinês, apesar de avançar 18,4% em abril, também no comparativo anual, ficou abaixo da estimativa de mercado, que projetava alta de 21,0%.

A inflação no gigante asiático recuou em abril, marcando alta de 0,1% nos últimos doze meses, e o PMI industrial saiu de 49,2 em abril para 48,8 em maio. O crescimento mais lento que as projeções atrelado à baixa inflação têm feito com que os agentes de mercado comecem a esperar – e precificar -, medidas expansionistas do governo chinês.

CONCLUSÕES

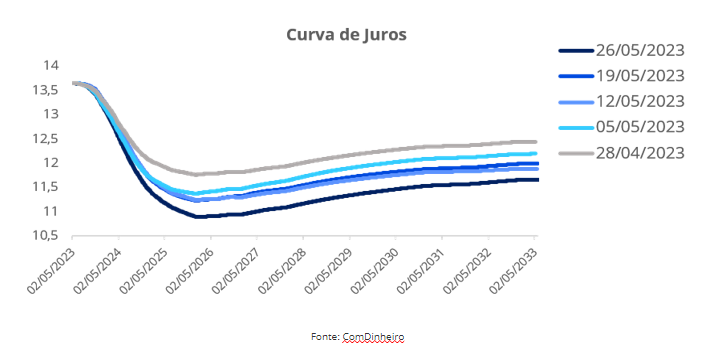

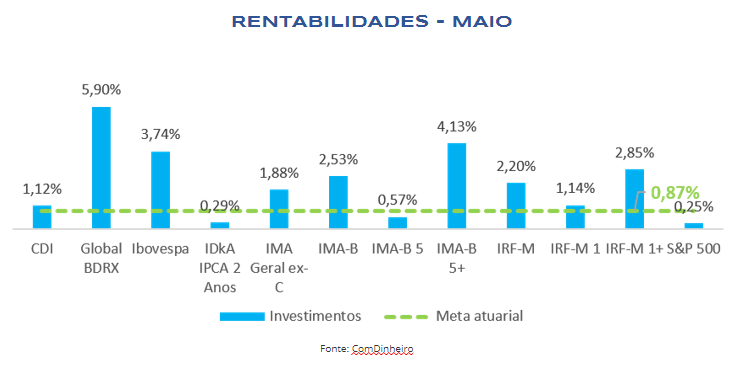

Com relação aos investimentos, os índices de renda fixa se destacaram no mês devido ao fechamento da curva de juros, o que beneficiou os investimentos de maior duration, como o IMA-B5+. Os dados mais recentes apontam para uma continuidade no movimento de fechamento da curva, devido à melhora nos números da atividade econômica e pelo arrefecimento do quadro inflacionário. Com o fechamento da curva de juros, o CDI vem perdendo espaço para os ativos pré-fixados, principalmente caso haja uma antecipação no corte na taxa Selic nos próximos meses. Esse panorama também tende a influenciar nas taxas indicativas dos títulos públicos que, atualmente, se encontram ainda acima da meta atuarial. Projeção de queda nos juros tornam esses investimentos menos atrativos.

Com relação à renda variável, a bolsa brasileira fechou o mês com alta de 3,74%, aos 108.335 pontos. O índice foi impulsionado, sobretudo, pela expectativa de que o Banco Central, em breve, começará um ciclo de baixa de juros. Além disso, maio foi marcado pela aprovação do arcabouço fiscal e dados melhores para inflação. Apesar disso, em 2023, o Ibovespa acumula perda parcial de 1,27%.

Já os mercados internacionais apresentaram movimentos distintos. O Dow Jones acumulou queda de 3,49% no mês, enquanto S&P 500 e Nasdaq avançaram 0,26% e 5,80%, respectivamente. O resultado expressivo obtido pelo Nasdaq está ligado ao bom desempenho das ações de empresas do setor de tecnologia. Apesar disso, os mercados sofreram com os desdobramentos da questão do teto da dívida norte americana e da incerteza da trajetória de juros pelo Federal Reserve.

Com relação ao dólar, no acumulado de maio, a moeda avançou 1,72%. A incerteza sobre a definição dos juros – e não tanto os dados recentes de inflação mais branda -, tem influenciado na apreciação do ativo perante o real, diminuindo o chamado carry trade, que consiste na diferença entre as taxas de juros de dois países.

Mantemos a orientação de expor a carteira, preferencialmente, a ativos pós-fixados e prefixados de baixa duration, tendo em vista a manutenção da Selic em patamar elevado, corroborando com a ideia de bater a meta atuarial sem incorrer em grande risco.

Apesar da queda das taxas, a aplicação de forma direta em títulos públicos e privados continua viável, haja vista a redução da volatilidade da carteira, assim como a promoção de resultados acima da meta atuarial, devido ao patamar ainda elevado da taxa Selic. Este cenário também traz possibilidades de alocação em fundos de vértice, os quais entregam retornos condizente com meta, mas não reduzem volatilidade, devido à marcação dos títulos em sua carteira. As três estratégias contam com prazo de vencimento e/ou prazo de carência, por isso, é preciso atentar-se quanto à liquidez do portifólio para não comprometer o pagamento do passivo, atendendo ao previsto nas normas legais para RPPS.

Apesar dos resultados positivos para o mês, o cenário ainda é de cautela para a renda variável, devido às incertezas que ainda persistem no mercado. Com a inflação ainda acelerada nas nações mais desenvolvidas, o que deve colaborar com a continuidade das políticas monetárias contracionistas, o que traz muita volatilidade aos mercados. Pequenas mudanças nas posições da classe podem ser efetuadas, todavia, essas alterações não podem comprometer relevante do patrimônio investido.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

Matheus Crisóstomo

REVISÃO

Gregório Matias

Vitor Leitão

EDIÇÃO

Tamyres Caminha

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.