Por Lucas Cabral e Jonathas Oliveira

China inicia processo de reabertura econômica de Xangai após lockdown rigoroso pôr em xeque meta de crescimento econômico. Recorde de inflação na Zona do Euro faz o Banco Central Europeu mudar o discurso e prever fim das taxas de juros negativas, enquanto a possibilidade de um Fed mais dovish anima os mercados no fim de maio. Ibovespa se recupera parcialmente da queda de abril, com risco de interferência política na Petrobras sendo compensado com nova aceleração no preço das commodities.

BRASIL

O cenário político foi bastante movimentado em maio. A Câmara dos Deputados aprovou o teto de 17% do ICMS sobre combustíveis e energia, medida considerada polêmica devido ao impacto que geraria nas receitas dos entes federativos, estimado entre R$ 60 e R$ 100 bilhões. Contudo, o Governo Federal estima que o projeto seria capaz de reduzir em cerca de R$ 0,60 o litro de combustível. Analistas projetam que o impacto deflacionário seria algo em torno de 1,50 p.p. para o IPCA de 2022.

A atividade econômica nacional apresentou resultados acima do esperado no mês de abril. As vendas no varejo apresentaram crescimento de 0,9% na comparação mensal, bem acima do consenso Refinitiv, que estimava alta de 0,4%. A produção industrial registrou o terceiro mês seguido de alta (0,1%), acima da projeção de queda de 0,8%. A exceção foi o volume de serviços, que se expandiu em 0,2% no mês e ficou um pouco abaixo do 0,4% esperado.

A inflação, mais uma vez, superou as expectativas, com o IPCA-15 (prévia da inflação) apresentando elevação de 0,59% em maio frente a 0,45% estimado, segundo consenso Refinitiv. Habitação foi o único grupo que apresentou variação negativa (3,85%) e impacto de 0,62 p.p. no índice, puxado pela energia elétrica (14,09%). Os maiores impactos positivos vieram, mais uma vez, dos grupos de Transportes (1,80%) e Alimentação e Bebidas (1,52%), que impactaram o resultado em 0,40 p.p. e 0,32 p.p., respectivamente. Individualmente, se destacam: passagens aéreas (18,40%), táxi (5,94%), leite longa vida (7,99%) e a batata-inglesa (16,78%).

Dessa forma, os resultados de inflação continuam desafiando o Copom a encerrar o ciclo de alta de juros na próxima reunião. A situação se agrava com a redução do desemprego impactando a inflação de serviços, que, assim como nos EUA, ainda deve acelerar após atingir o seu pico.

MUNDO

O governo chinês iniciou a reabertura das atividades em Xangai, após a cidade ter passado em torno de um mês em lockdown devido ao aumento no número de casos de Covid-19 na região, o que se configurou como o pior surto da doença desde a primeira onda em 2020. O maior centro financeiro da China possui papel fundamental na cadeia de comércio global, uma vez que 27% das exportações chinesas advém da cidade.

Mesmo com a reabertura, o mercado não acredita que a meta de crescimento de 5,5% para 2022, do governo chinês, seja cumprida. Portanto, as autoridades do país anunciaram mais uma medida de suporte à economia, desta vez a taxa de juros de referência (LPR) para empréstimos de longo prazo foi reduzida em 15 pontos-base.

A inflação na Zona do Euro bateu novo recorde ao atingir 8,1% em maio no acumulado dos últimos 12 meses. O forte aumento de preços fez com que o mercado passasse a prever aumento de 0,75 p.p. nos juros por parte do Banco Central Europeu até setembro. A presidente do BCE, Christine Lagarde, antecipou que a autoridade monetária deverá tirar a sua taxa de depósito do campo negativo até o fim de setembro, atualmente está -0,50%. Vale ressaltar que a Europa vai banir 90% do petróleo russo até o final deste ano, o que pode agravar ainda mais a inflação, assim como colocar diversos países em recessão econômica.

Nos Estados Unidos, o cenário continua desafiador para o Federal Reserve. Apesar da leve desaceleração do núcleo da inflação, de 5,20% em abril para 4,90% em maio, o mercado de trabalho continua extremamente apertado, com a taxa de desemprego permanecendo em 3,6%, abaixo da meta de longo prazo de 4%.

O Fed deu novas pistas sobre o rumo da política monetária na ata do FOMC. Os membros anunciaram que deve haver mais duas altas de juros na magnitude de 0,50 p.p. nas próximas duas reuniões para atingir o juro neutro (que não estimula e nem contrai a atividade econômica). O grande destaque foi a possibilidade de a autoridade monetária dar um intervalo no aperto monetário após a segunda reunião para observar os efeitos sobre a economia.

CONCLUSÕES

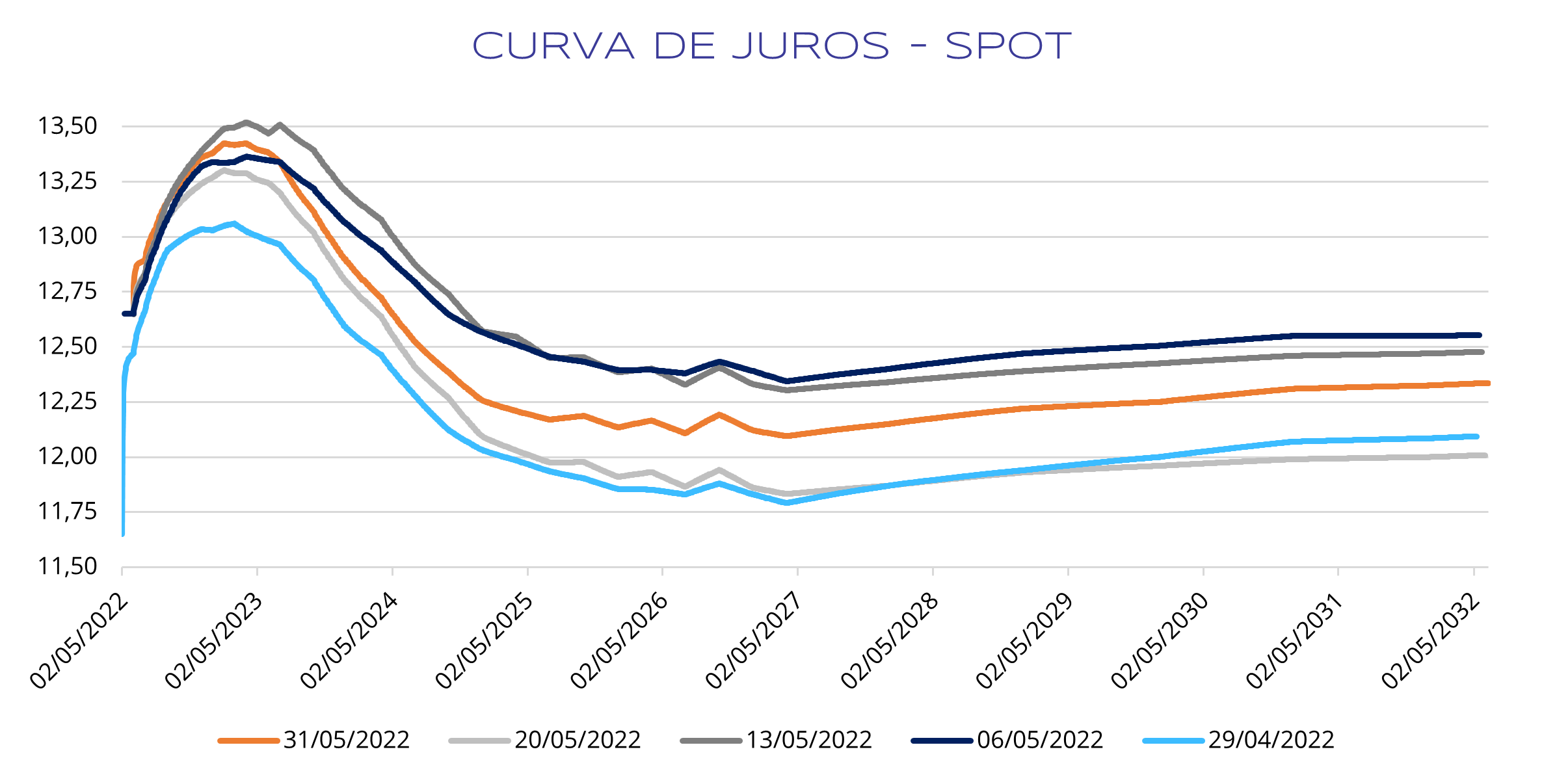

A curva de juros (ver gráfico abaixo) apresentou comportamentos distintos ao longo do mês, havendo elevação em todos os seus vértices na primeira metade do mês devido à redução no preço das commodities e à expectativa de um Fed mais hawkish. Posteriormente, houve uma correção parcial no período entre o dia 13 e o dia 20 e, logo após, houve uma nova alta nas taxas com o resultado acima do esperado do IPCA-15.

Fonte: ComDinheiro

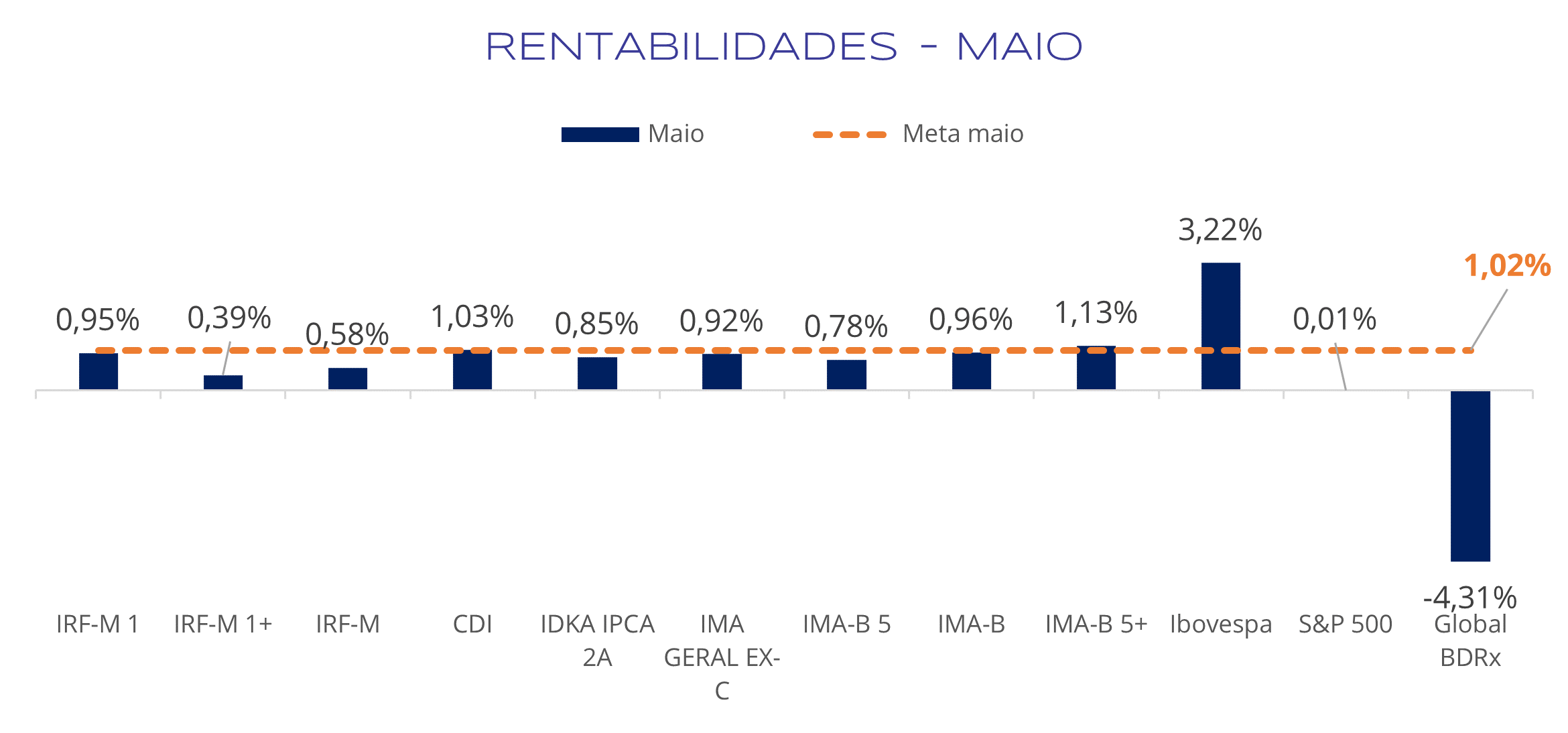

O resultado da renda fixa foi positivo, com destaque para o IMA-B 5+ e o CDI, que conseguiram ultrapassar a meta atuarial. Nossa recomendação ainda faz preferência por índices mais conservadores (CDI, IDkA IPCA 2A e IMA-B 5) devido à sua maior proteção contra a inflação de curto prazo, porém, estamos caminhando à neutralidade em relação aos índices de maior duration.

A renda variável nacional apresentou recuperação parcial após a queda superior a 10% do Ibovespa em abril. O índice foi puxado pelos setores de mineração, siderurgia e bancário, com a alta sendo limitada pela Petrobras devido à mais uma troca no comando da estatal após a insatisfação do presidente com mais um aumento de preços por parte da empresa.

A renda variável internacional apresentou desempenho misto. O S&P 500 se manteve estável no mês, se recuperando com o anúncio do Fed sobre a possibilidade de interromper momentaneamente o aumento dos juros. Já o Global BDRx foi impactado negativamente pela queda de 4,84% do dólar frente ao real.

Fonte: ComDinheiro

Na renda fixa, ainda recomendamos fundos que investem em títulos de menor duration, ou seja, ativos cujo prazo de vencimento seja menor, como CDI, IDkA IPCA 2A e IMA-B 5. Esse movimento busca proteção contra o cenário inflacionário. Apesar da intenção do Copom de encerrar o ciclo de alta de juros na reunião de junho, muitos analistas preveem mais uma ou duas altas neste ano. Todavia, caso o cenário-base do Copom se concretize, os títulos com maior duration podem ser beneficiados, principalmente os pré-fixados.

Outra opção interessante é o investimento direto em títulos públicos e privados como forma de garantir uma taxa mais elevada ao longo do tempo. Contudo, o investidor deve garantir que o portfólio tenha liquidez suficiente para cumprir com os seus passivos e/ou se aproveitar de novas oportunidades em ativos de risco.

Na renda variável, reconhecemos que a bolsa brasileira se encontra descontada frente aos seus pares emergentes, o que pode configurar uma oportunidade de entrada. Entretanto, é importante mencionar que os ativos brasileiros ainda podem sofrer forte correção caso a inflação não ceda no médio prazo e haja uma reversão no preço das commodities. Além disso, entendemos que o cenário eleitoral ainda não foi incorporado no preço dos ativos e pode impactar negativamente as ações no curto prazo.

Os investimentos no exterior vêm apresentando performance negativa no ano devido à forte queda dos índices acionários internacionais e à desvalorização do dólar frente ao real. Acreditamos que os fundos BDR se encontram em patamares bastante descontados, dado o atual patamar do dólar e a depreciação das ações das empresas de tecnologia, sendo que estas ainda podem sofrer com um aperto monetário mais forte nos EUA. Em relação ao dólar, estamos bastante confortáveis em aumentar a exposição na moeda a esse valor. Portanto, mantemos nossa orientação de aplicação em fundos BDR, buscando sempre manter a diversificação geográfica.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.