Por Matheus Crisóstomo

Dados econômicos refletem otimismo com a retomada econômica da Europa, enquanto indicadores de inflação na China e nos EUA geram volatilidade nos mercados internacionais. O resultado do PIB brasileiro do primeiro trimestre surpreende positivamente, porém, o ciclo de alta de commodities continua pressionando a inflação no curto prazo. A intensificação do fluxo de capitais para mercados emergentes favoreceu o Ibovespa, que fechou o mês em patamar recorde.

CENÁRIO INTERNACIONAL

Com boas campanhas de vacinação implementadas em vários países, a abertura das atividades na zona do euro apresenta-se de forma mais homogênea, gerando otimismo com a recuperação econômica do bloco. O índice de gerentes de compra (PMI) composto da zona do euro avançou de 53,8 em abril para 56,9 em maio e atingiu o patamar mais alto em 39 anos.

O índice de preços ao consumidor dos EUA (CPI) avançou 0,6% em maio acumulando uma alta de 5% no ano, acima do 0,4% esperado pelo mercado, segundo dados da Refinitiv. O resultado anualizado é o mais alto desde 2008, mesmo assim, as autoridades monetárias do país afirmam que o FED trabalha com a possibilidade de uma inflação um pouco acima da meta, até que a atividade econômica retorne ao patamar pré-pandemia.

Em meio ao temor envolvendo a inflação, os EUA projetam aumentar os estímulos e elevar a liquidez mundial, já que o presidente Joe Biden busca propor US$ 6 trilhões em investimentos e gastos federais para 2022.

O novo ciclo de alta das commodities no mercado internacional aumentou os custos de produção na China e o governo do país já estuda medidas para controle dos preços desses ativos. A taxa anual de inflação ao produtor chinês (PPI) subiu 9% em maio e chegou ao patamar mais alto em pelo menos 13 anos.

O temor em torno da inflação nos EUA, em um momento que os índices acionários do país atingiram recorde, gerou uma saída de capitais dos EUA para mercados emergentes fazendo com que os principais índices acionários americanos figurassem a maior parte do mês no campo negativo. O S&P 500 ainda reverteu as quedas e fechou o mês em alta de 0,55%, enquanto o NASDAQ caiu 1,26%.

CENÁRIO NACIONAL

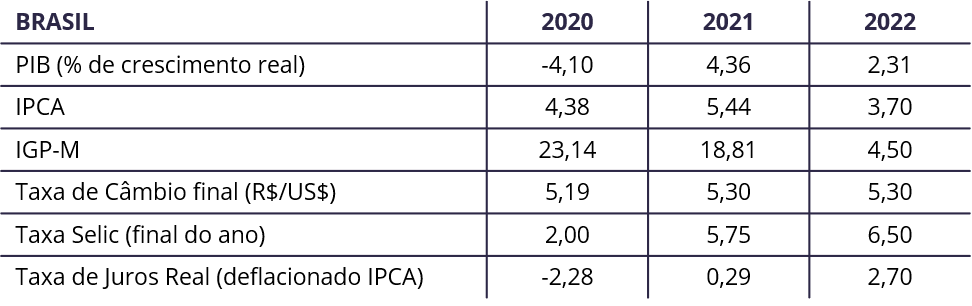

O IPCA de maio acelerou 0,83%, o maior resultado para o mês desde 1996, segundo dados do IBGE. Os nove grupos pesquisados apresentaram alta no mês, sendo Habitação o grupo que mais impactou o índice geral. Com uma alta de 5,37% em virtude da implementação da bandeira tarifária vermelha, energia elétrica foi o item que mais pesou no índice. O IPCA já acumula alta de 3,22% no ano e 8,06% nos últimos 12 meses. Vale salientar também uma deterioração nas expectativas em torno da inflação no Brasil, chegando a 5,44% a.a. para o final de 2021, segundo o relatório Focus do Banco Central.

Já o IGP-M subiu 4,10% em maio, acumulando alta de 14,39% no ano e 37,04% nos últimos 12 meses. O que mais impactou o índice em maio, foi a variação do Minério de Ferro e da Cana de Açúcar, que avançaram 20,64% e 18,65%, respectivamente.

Os dados de inflação bem acelerados embasam a mudança na condução da política monetária pelo Banco Central. Na última reunião do COPOM, realizada no início de maio, a decisão foi por elevar a taxa Selic em 0,75 p.p, deixando claro no comunicado ao mercado a tendência de elevar novamente em de 0,75 p.p na próxima reunião, que ocorre essa semana, nos dias 15 e 16 de junho.

Segundo o IBGE, a taxa de desemprego no país chegou a 14,7% no primeiro trimestre de 2021, registrando o maior número de desempregados da série histórica, iniciada em 2012. A renda média dos trabalhadores brasileiros ficou 0,9% abaixo do nível apresentado no último trimestre de 2020.

O PIB do Brasil surpreendeu com crescimento de 1,2% no primeiro trimestre do ano e volta ao patamar pré-pandemia. O setor Agropecuário teve crescimento de 5,7% no período, enquanto Industria e Serviços cresceram 0,7% e 0,4%, respectivamente. Vale salientar que o período é marcado pela implementação de novas medidas de isolamento social para controle da pandemia.

O resultado do PIB também refletiu em elevação nas expectativas de crescimento econômico do país em 2021. Segundo dados do relatório Focus, a expectativa quanto ao crescimento do PIB brasileiro em 2021 chegou a 4,36%, enquanto para 2022 a taxa é de 2,31%.

As medidas de isolamento social alinhadas a uma aceleração no ritmo de vacinação em território nacional refletiram em queda no número de mortes diárias por Covid-19 e redução na taxa de contaminação no país. A ANVISA se aproxima da aprovação do uso emergencial da vacina Russa Sputnik V, enquanto o governo federal assinou contratos para compras de novas doses de vacinas já utilizadas.

Apesar da CPI da Covid-19 continuar avançando contra aliados do governo federal gerando mais instabilidade política, os mercados tem “ignorado” o debate em torno do tema e as investigações não tem refletido em volatilidade.

O fluxo de capitais de países avançados para mercados emergentes, aliado ao ciclo de alta nos preços das commodities no mercado internacional, favoreceram algumas empresas brasileiras listadas em bolsa. O Ibovespa manteve a tendência de alta desde o início do mês e fechou em patamar recorde a 126.215 pontos. O índice teve alta de 6,16% no mês e acumula alta de 6,05% no ano.

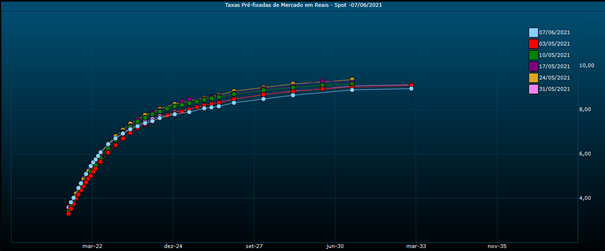

A alta da inflação tem pressionado os juros de curto prazo, enquanto a atividade econômica tem mostrado indícios de que não deverá ter tantas dificuldades como no ano de 2020. Este cenário levou a um movimento bem peculiar da curva de juros, abrindo nos vértices mais curtos e fechando nos vértices mais longos, em virtude de um risco fiscal um pouco mais controlável.

Este movimento da curva de juros refletiu em desempenhos distintos entre os principais índices de renda fixa. O destaque positivo ficou com o IMA-B, IMA-B 5+ e IDKA IPCA 2A, que conseguiram superar a meta atuarial no período.

FONTE: ValorPro

Assim como apresentado em abril, no mês de maio houve uma valorização cambial, com o dólar fechando o mês em queda de 3,17%, cotado a R$ 5,23. O fluxo de recursos para países emergentes e a “normalização” da taxa de juros do país influenciaram para esta queda do dólar frente ao real.

Mesmo com a instabilidade apresentada, o S&P 500 conseguiu reverter o cenário e fechou o mês atingindo cotação recorde. Apesar disto, a queda do dólar frente ao real impactou negativamente o Global BDRX que fechou o mês com queda de 3,85%.

Ainda reticentes com as incertezas em torno da recuperação econômica brasileira, continuamos a orientação para alocação em fundos mais conservadores como IRF-M1, IMA-B5 e IDKA IPCA 2A, além dos fundos de gestão ativa de títulos públicos. Na renda variável, ainda não acreditamos em performance positiva da bolsa no curto prazo, e reiteramos a sugestão de não aumentar exposição nesses ativos neste momento. Já nos investimentos no exterior, a orientação é buscar uma maior diversificação, direcionando recursos tanto para ativos dolarizados como os fundos de BDRs, como para fundos que adotam proteção cambial na sua estratégia dada a recente valorização do real, buscando, se possível, uma diversificação em diferentes mercados, como o asiático e o europeu.

Projeções: Relatório Focus (BCB)

ELABORAÇÃO

Matheus Crisóstomo

REVISÃO

Patrick Leite

Vitor Leitão

EDIÇÃO

Gracielle Xavier

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.