Por Felipe Mafuz, Gabriela Kriscinski e Matheus Crisóstomo

Crescimento da economia norte-americana surpreende, com o mercado de trabalho se mantendo resiliente aos efeitos da política monetária, enquanto a economia chinesa perde tração e decepciona as estimativas. No Brasil, PIB do primeiro trimestre surpreende positivamente, e inflação fica em 3,94% no acumulado de doze meses, aumentando expectativas por corte de juros nas próximas reuniões do Copom. Projetos de cunho fiscal e tributário entraram em tramitação no Congresso Nacional e aguardam votação para efetivação.

BRASIL

No mês de junho, observamos uma continuidade de resultados positivos dos indicadores referentes à atividade econômica brasileira. O PIB do Brasil cresceu 1,9% no primeiro trimestre de 2023, expansão de 4% em comparação ao mesmo trimestre do ano passado. O indicador veio acima das expectativas de mercado, impulsionado, sobretudo, pelo bom desempenho do setor agropecuário, que cresceu 21,6% no período. O setor de serviços, por sua vez, ainda permanece resiliente e avançou apenas 0,6%, enquanto a indústria recuou 0,1%, no período.

O índice de desemprego do trimestre encerrado em maio atingiu 8,3%, em linha com as perspectivas de mercado. Considerando os ajustes sazonais, a taxa de desemprego caiu para 8,0% em maio, ante 8,1% em abril. Em consonância, as estatísticas do CAGED apontaram para a criação líquida de aproximadamente 165 mil empregos formais no trimestre móvel até abril.

O IPCA foi de 0,23% no mês de maio. O valor confirma a tendência de desaceleração da inflação brasileira, corroborando para uma possível revisão nas decisões futuras de taxas de juros. O resultado veio abaixo do esperado pelo mercado, que estimava alta de 0,33%, e foi mais impactado pelos grupos Saúde e Cuidados Pessoais e Habitação. No acumulado de 12 meses, o índice variou 3,94%, ficando abaixo do patamar de 4%, o que não ocorria desde outubro de 2020.

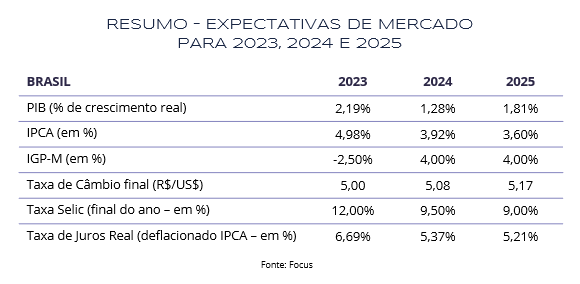

Apesar dos dados positivos para o quadro inflacionário, o Copom manteve a taxa Selic em 13,75% a.a. pela sétima reunião consecutiva. No comunicado divulgado logo após a decisão, a entidade defendeu manter a cautela e parcimônia nas próximas decisões, em meio a um ambiente de desinflação lenta e expectativas de inflação ainda desancoradas. Já a ata divulgada dias após a reunião, trouxe um tom mais ameno, destacando um consenso entre os membros do Comitê de que o cenário interno apresenta sinais favoráveis para uma possível flexibilização dos juros nas próximas reuniões. Além disso, a estabilidade nas contas públicas com a tramitação do arcabouço fiscal tem sustentado uma melhora nas expectativas.

O somatório de dados positivos associado à consonância das políticas monetárias e fiscais fez com que a agência de risco S&P revisasse a perspectiva do Brasil de estável para positiva e mantivesse o rating de crédito soberano em BB-. Apesar de o país ainda apresentar déficits fiscais elevados, a fundamentação para a mudança de nível de risco derivou da conjugação de crescimento resiliente com a melhora no quadro fiscal, podendo resultar em patamar menor para a dívida pública.

Sobre o arcabouço fiscal, o Senado Federal aprovou, com mudanças, o texto base que versa sobre as novas regras para as contas públicas do governo. Apesar das alterações no documento, os pontos principais do projeto foram mantidos. As despesas que ficarão fora do limite de gastos foram ampliadas e agora incluem o Fundeb (Fundo de Manutenção da Educação Básica), o FCDF (Fundo Constitucional do Distrito Federal) e despesas com ciência e tecnologia. Por conta das modificações, o projeto passará novamente pela Câmara antes de seguir para sanção presidencial.

Adicionalmente, o Conselho Monetário Nacional (CMN), em reunião realizada no dia 29, confirmou a manutenção da meta de inflação para 2024 e 2025 em 3%, com intervalo de tolerância de 1,5 p.p., sendo os mesmos patamares mantidos para 2026. A novidade foi a mudança na metodologia de contabilização, que passa a ser por meio do regime contínuo ao invés do atual ano-calendário.

Além da reforma fiscal, no dia 22 de junho, foi apresentado o parecer preliminar da reforma tributária pelo relator Aguinaldo Ribeiro. Mais detalhes podem ser vistos no Radar LEMA – 19.06.23.

MUNDO

Segundo a terceira estimativa do Departamento de Comércio dos Estados Unidos, o PIB do país, referente ao primeiro trimestre do ano, foi revisado para alta de 2,0% na taxa anualizada, acima das expectativas. O crescimento do PIB demonstra, assim como a reação positiva do mercado imobiliário e a elevação da confiança do consumidor, a resiliência da economia americana e posterga os temores de uma recessão no horizonte próximo.

Após longas semanas de negociação entre republicanos e democratas, Joe Biden e Kevin McCarthy chegaram a um acordo e, logo no início do mês, o presidente sancionou a lei que suspende o teto de US$ 31,4 trilhões para a dívida do governo norte-americano, até janeiro de 2025, e evitou um calote dos Estados Unidos.

Após dez altas consecutivas, o Fed (banco central americano) decidiu pela manutenção da taxa de juros do país no intervalo de 5% a 5,25%. A pausa no ciclo de aperto monetário busca dar tempo para que os dirigentes do Fomc (Comitê de Mercado Aberto do Fed) avaliem os efeitos da política monetária restritiva. Apesar da manutenção, o presidente do Fed, Jerome Powell, assim como outros dirigentes da autoridade monetária, prevê altas ainda neste ano pois, apesar de ter apresentado desaceleração, a inflação continua muito longe da meta de 2%.

O índice de preços ao consumidor dos Estados Unidos (CPI, na sigla em inglês) apresentou um resultado similar ao já observado em abril, com o indicador cheio desacelerando, mas um núcleo ainda resiliente. O CPI avançou 0,1% na comparação mensal e desacelerou de 4,9% para 4,0% na leitura do acumulado dos últimos 12 meses. Já o núcleo teve variação de 0,4% no mês e recuou marginalmente de 5,5% para 5,3% no acumulado de 12 meses.

O Fed divulgou ainda o resultado do teste de estresse do sistema financeiro norte-americano e reduziu o temor quanto ao risco sistêmico envolvendo grandes bancos. O teste simulou cenários extremos de retração da atividade econômica, desemprego em 10%, baixa liquidez no mercado de dívida corporativa e crise no setor imobiliário, para estimar a solvência do setor em situações adversas.

O cenário europeu continua desafiador, com inflação resistente, haja vista a alta do núcleo do CPI, o que tem levado os bancos centrais da região a intensificarem o movimento de aperto monetário. Como resultado disso, a Zona do Euro entrou em recessão técnica após o segundo trimestre consecutivo de queda no Produto Interno Bruto (PIB). O quarto trimestre de 2022 e o primeiro trimestre de 2023 apresentaram retração de 0,1%.

Segundo Relatório do Fundo Monetário Internacional (FMI), a inflação na zona do euro continua persistentemente alta e só deve retornar à meta de 2% em 2025. O relatório diz ainda que o BCE deve continuar o aperto monetário para alcançar os objetivos.

A expectativa de que, com a reabertura após medidas protetivas da Covid-19, o crescimento econômico da China seria robusto, não está se concretizando. O crescimento mais lento que as projeções, atrelado à baixa inflação, levou os agentes de mercado a precificarem medidas expansionistas do governo chinês.

Em meio à atividade aquém das estimativas e à retração da economia mundial, o que tem prejudicado as exportações do país, o banco central chinês reduziu suas principais taxas de juros em 0,1%. O minério de ferro e outras commodities têm sofrido volatilidade ao passo que as expectativas por estímulos do governo chinês afetam as projeções de demanda.

CONCLUSÕES

Tendo em vista os fatores elencados neste relatório, consideramos que ainda residem riscos no contexto macroeconômico, principalmente no que se refere à esfera internacional. Incertezas quanto ao ciclo de juros, associada a uma desaceleração da economia global têm afetado as expectativas dos investidores. Apesar do bom desempenho de diversas bolsas de valores ao redor do mundo, a busca por ativos mais seguros ainda é uma realidade.

No cenário doméstico, a desaceleração da inflação leva a crer que, na próxima reunião do Copom, em agosto, deverá ter início um novo ciclo de queda de juros. Ademais, a tramitação de uma nova regra para as contas públicas e a unificação do sistema tributário diminuem as incertezas relacionadas à entidade governamental.

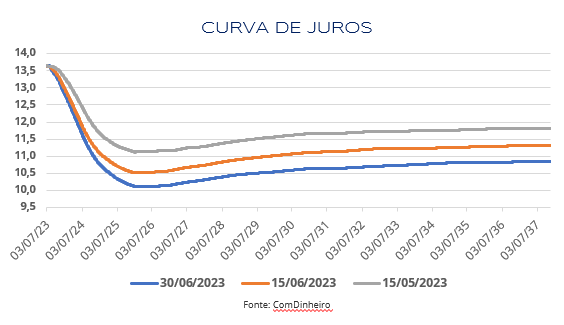

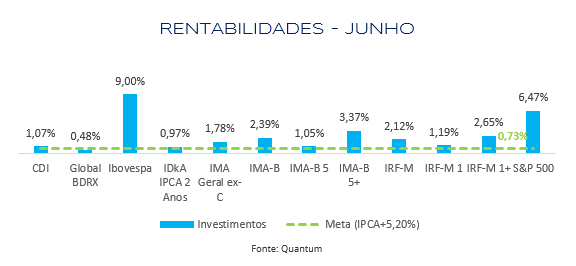

Nesse sentido, o mercado já vem precificando essa nova conjuntura. Ativos vinculados à renda fixa, em especial os prefixados e indexados à inflação de maior duration como o IRF-M, IRF-M 1+, IMA-B e IMA-B 5+, vêm ganhando destaque, tendo em vista o fechamento da curva de juros. Essa perspectiva tem afetado a rentabilidade dos títulos públicos e, consequentemente, dos fundos de vértices, que começam a apresentar taxas inferiores à meta atuarial, indicando o fechamento da janela de oportunidade para esse tipo de aplicação.

*A meta atuarial contida no gráfico é de IPCA + 5,20%, considerando um acréscimo de 0,30% em relação à máxima indicada na Portaria 1.837/2022 (4,90%). O acréscimo de 0,15% é previsto na própria Portaria, no caso de atingimento da meta em cada um dos últimos cinco exercícios, limitada a 0,60%. Levando em consideração o cenário oportuno dos anos de 2017 e 2019, que levou vários RPPS a atingirem suas metas, alteramos o nosso parâmetro, com o intuito de manter uma meta mais condizente com a realidade dos RPPS.

Em relação à renda variável, as expectativas de recuperação da bolsa de valores brasileira têm ganhado espaço principalmente após os últimos dados de inflação divulgados. O Ibovespa apresentou alta de 9,00% no mês de junho, recuperando as perdas do primeiro trimestre. Esse foi o melhor desempenho da Bolsa brasileira desde dezembro de 2020. Contudo, ainda é preciso atentar-se à volatilidade, que pode ser elevada, a depender da divulgação dos próximos indicadores econômicos.

Por outro lado, o cenário para bolsas de valores internacionais não é tão promissor, fazendo com que evitemos expor a carteira a esses ativos. Fundos BDR apresentaram bom desempenho nos últimos meses, porém, a análise do cenário macroeconômico indica riscos relacionados principalmente no combate à inflação nas nações desenvolvidas.

Com base em todos os fatores apresentados e na nossa Revisão de estratégia, elaborada durante o mês, sugerimos um alongamento dos vértices investidos, orientando aplicação em ativos prefixados e indexados à inflação de maior duration, como IRF-M e IMA-B, pois estes tendem a se beneficiar do movimento de fechamento da curva de juros. Assim como indicamos maior exposição a fundos de renda fixa gestão ativa, que contam com maior dinâmica de estratégia, buscando as melhores oportunidades, a depender das mudanças no cenário.

Quanto à aplicação direta em títulos públicos, fundos de vértice e letras financeiras, ressaltamos que, apesar de alguns vértices já estarem entregando rentabilidades abaixo da meta atuarial, ainda existem oportunidades viáveis.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Vitor Leitão

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.