Por Lucas Cabral e Jonathas Oliveira

Federal Reserve aumenta taxa de juros em 0,75 p.p. após os dados de maio indicarem nova aceleração da inflação, e os temores nos Estados Unidos crescem. Ativos brasileiros apresentam resultados fracos, influenciados pelo cenário externo e pelo receio dos investidores quanto à sustentabilidade das contas públicas.

BRASIL

No centro da esfera política, esteve, mais uma vez, a política de preços da Petrobras. O presidente Jair Bolsonaro e Arthur Lira, presidente da Câmara, endureceram o tom contra a estatal após o aumento de 5,18% na gasolina e 14,26% no diesel e prometeram mudanças na alta gestão da empresa.

Ainda sobre o assunto, o projeto de lei que limita o ICMS sobre combustíveis, energia elétrica, comunicações e transportes para uma alíquota entre 17% e 18% foi sancionado e já passa a vigorar no país. O impacto fiscal estimado fica entre 60 e 100 bilhões de reais.

A atividade econômica apresentou resultados sólidos, com os setores industrial e de serviços se expandindo, segundo dados da pesquisa PMI do S&P Global. O PMI Industrial caiu levemente para 54,1 em junho, ante 54,2 em maio, quarto mês consecutivo de expansão no nível de atividade industrial. Os dados do PMI de Serviços vieram ainda mais fortes, com o índice saindo de 58,6 em maio para 60,8 em junho, maior alta desde o início da pesquisa em março de 2007. Vale ressaltar que qualquer valor acima de 50 representa crescimento da atividade em comparação com o mês anterior.

Tratando de política monetária, o Copom elevou a Selic para 13,25%, aumento de 0,50 p.p. frente à última reunião, e assinalou um ajuste de igual ou menor magnitude na próxima reunião. Desta vez, deixou em aberto quando será o fim do ciclo de alta de juros e antecipou que a inflação só deve voltar a convergir para o centro da meta em 2024.

O indicador oficial da inflação ficou levemente abaixo do esperado. O IPCA (IBGE) apresentou elevação de 0,67% no mês de junho frente a 0,47% de maio e acumula alta de 11,89% nos últimos 12 meses e 5,49% no ano. Todos os nove grupos apresentaram alta no período, com os maiores impactos advindos dos grupos de Alimentação e Bebidas (0,17 p.p.), Saúde e cuidados pessoais (0,15 p.p.) e Transportes (0,13 p.p). Os principais destaques individuais foram alimentos para consumo fora do domicílio (1,26%), plano de saúde (2,99%) e passagens aéreas (11,32%).

MUNDO

A inflação continuou como o principal desafio nas economias desenvolvidas. Na Zona do Euro, o Índice de Preços ao Consumidor (CPI) atingiu o recorde histórico em maio após subir 8,1% na comparação anual frente a 7,4% do mês anterior, ainda muito acima da meta do Banco Central europeu, que é de um valor levemente abaixo de 2%.

Com as expectativas de inflação desancoradas, a presidente do BCE finalmente anunciou que irá aumentar a taxa de juros. A pretensão é iniciar o aperto monetário em 0,25 p.p. na reunião de julho e 0,25 p.p. ou 0,50 p.p. em setembro, com o atual viés do mercado indicando alta de 0,50 p.p.. Dessa forma, o BCE vai encerrar o ciclo de juros negativos que perdurava desde o início da década passada.

Nos Estados Unidos, os dados vieram ainda mais deteriorados. O Índice de Preços ao Consumidor (CPI) apresentou elevação de 1% em maio e 8,60% nos últimos 12 meses, indo de encontro com as expectativas de 0,70% e 8,30% na comparação mensal e anual, respectivamente. Sendo assim, o Federal Reserve aumentou a taxa de juros em 0,75 p.p., mesmo após ter afirmado na reunião passada que um incremento dessa magnitude ainda não estava “na mesa”.

As expectativas macroeconômicas do Fed apresentaram revisão mais pessimista. As projeções de PIB e inflação passaram de 2,8% e 4,3% para 1,7% e 5,2% em 2022 e 2023, respectivamente. Todavia, mesmo com a desaceleração econômica, o Banco Central americano ainda espera que a taxa de desemprego permaneça em patamar sólido e abaixo da meta de longo prazo (4%) até o próximo ano.

O ponto mais importante foi a nova expectativa de taxa de juros terminal em 2022, 2023 e 2024, que passou para 3,4%, 3,8% e 3,4%, respectivamente. Os valores são superiores à taxa de juros neutro (2,5%), o que significa que o Fed deve apoiar sua política monetária em território contracionista de tal maneira que desestimule o nível de atividade econômica.

CONCLUSÕES

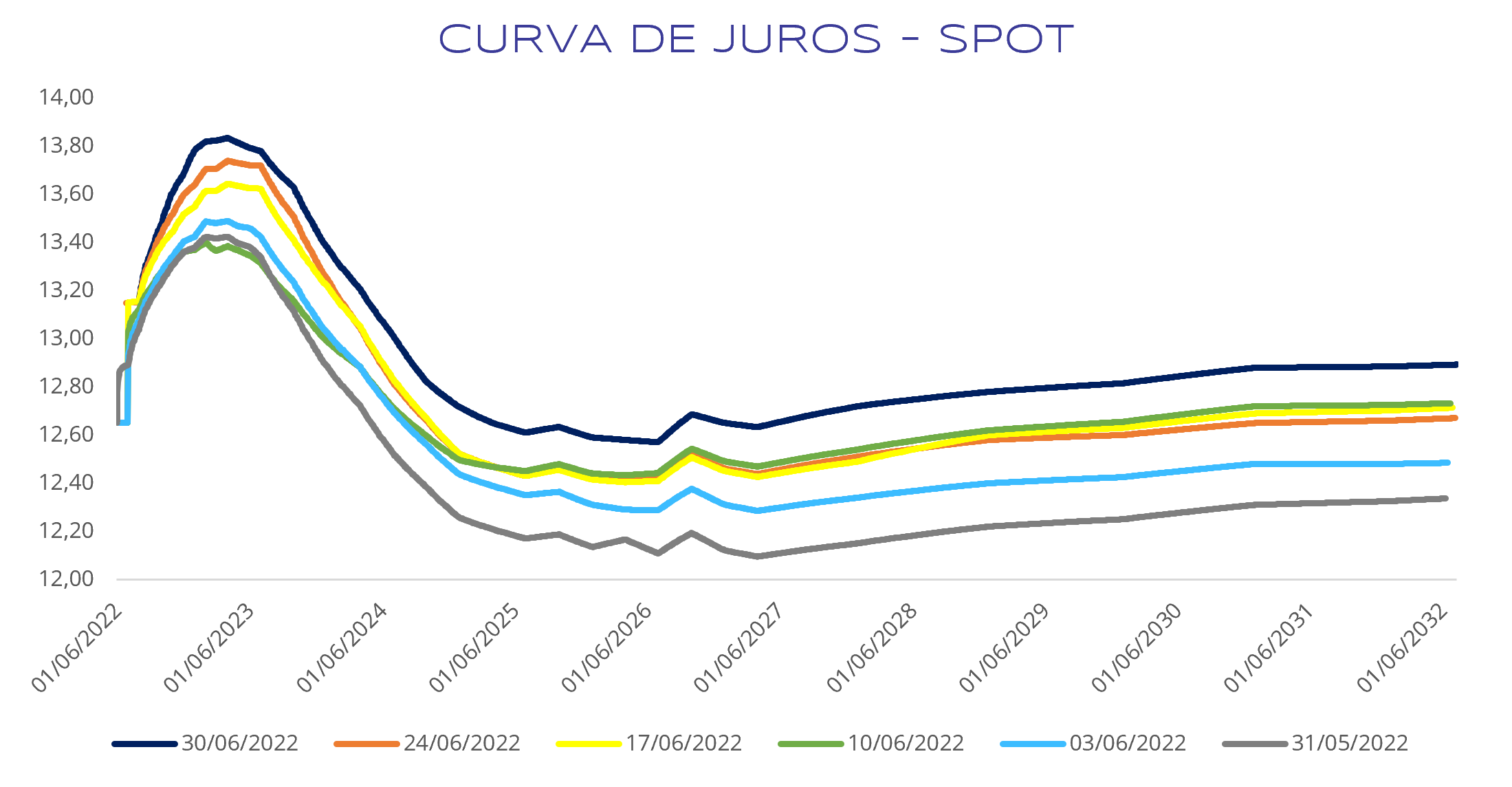

A curva de juros (ver gráfico abaixo) sofreu elevação em todos os seus vértices, na esteira de uma inflação mais elevada a nível nacional e global e a consequente postura mais hawkish por parte dos bancos centrais dos países desenvolvidos. Além disso, a aprovação do projeto de lei que limita o ICMS sobre combustíveis e outros itens aumentou o receio dos investidores quanto à sustentabilidade das contas públicas e trouxe as taxas de juros de longo prazo para cima.

Fonte: ComDinheiro

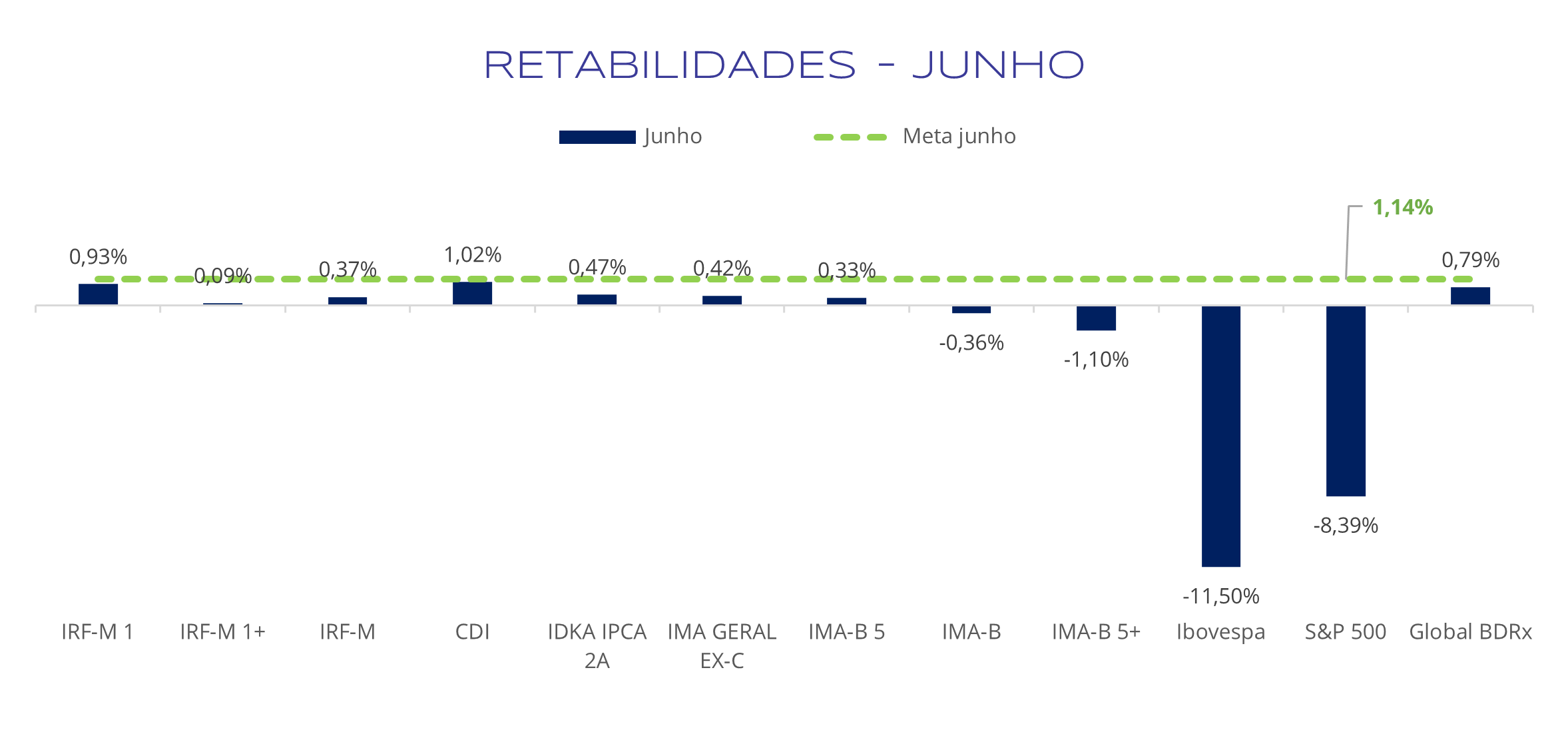

Fonte: ComDinheiro

Os índices de renda fixa obtiveram desempenho fraco. O único destaque mais relevante foi o CDI, que se aproximou da meta atuarial no período. Os índices de maior duration foram os mais afetados pelo movimento da curva de juros, com destaque para o IMA-B 5+, que mais reflete o risco de desancoragem fiscal.

A renda variável nacional amargou mais um mês de fortes perdas, e o Ibovespa encerrou o mês abaixo dos 100 mil pontos. O desempenho extremamente negativo é explicado pela forte queda das commodities, devido ao cenário de expectativa de menor crescimento global, e pelos desafios enfrentados pelas companhias voltadas para o setor doméstico, que ainda estão com as margens pressionadas pela inflação de custos.

A renda variável internacional também apresentou desempenho negativo, com o S&P 500 sendo impactado pela alta de juros mais agressiva e a inflação voltando a acelerar. Todavia, a recuperação de 11,09% do dólar mais que compensou as perdas da bolsa americana e trouxe resultado levemente positivo para o Global BDRx.

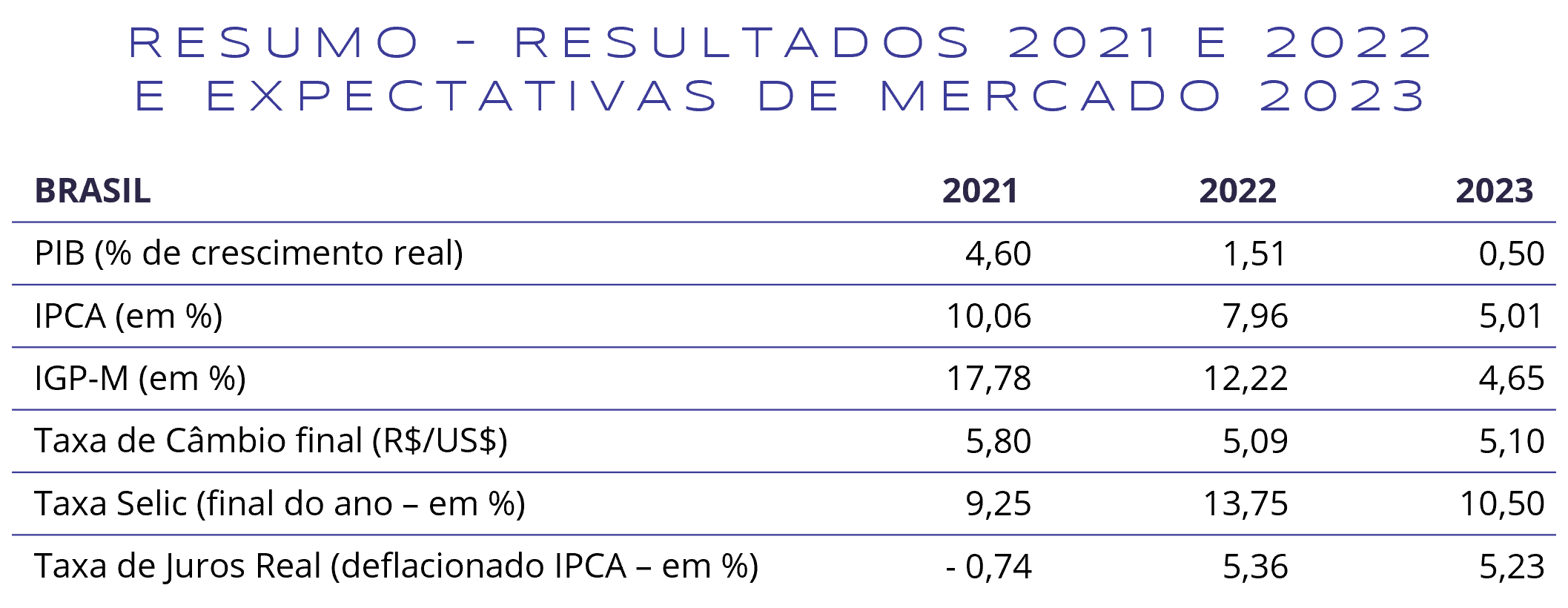

Fonte: ComDinheiro

Fonte: ComDinheiro

Na renda fixa, seguimos com a recomendação de aplicação em ativos mais conservadores, que se tornam bastante atrativos do ponto de vista risco/retorno em cenários mais voláteis, com o CDI se aproveitando da alta taxa de juros e o IMA-B 5 e o IDkA IPCA 2A se apoiando na persistência inflacionária. Mantemos no radar os índices de duration mais elevada por acreditarmos que serão os maiores beneficiados por um arrefecimento da inflação causada por uma recessão nos EUA.

Reiteramos que o investidor aproveite o momento de alta na taxa de juros em todos os vértices para manter parte da carteira diretamente aplicada em títulos públicos e privados como forma de garantir uma taxa mais elevada ao longo do tempo. Contudo, deve se levar em consideração a questão da liquidez do portfólio, uma vez que títulos privados possuem prazo de carência para resgates e é sempre interessante manter a carteira com um patamar de liquidez adequado para se aproveitar de novas oportunidades em ativos de risco.

Na renda variável, avaliamos que a bolsa brasileira segue descontada em todos as métricas utilizadas, todavia, ainda possuímos perspectiva negativa para a economia mundial e brasileira, uma vez que a inflação continua pressionada e o tema da desaceleração econômica deve ganhar mais destaque nos próximos meses. Portanto, acreditamos que estamos presenciando uma grande oportunidade de entrada em bolsa, porém, o investidor deve estar preparado para enfrentar muita volatilidade no 2º semestre de 2022 e em todo o ano de 2023.

Os investimentos no exterior seguem pressionados pela alta dos juros e podem vir a ser impactados por uma possível recessão nos EUA. Contudo, sempre reiteramos a necessidade de uma carteira diversificada internacionalmente como forma de mitigar o risco-Brasil e manter os ativos descorrelacionados. Por esse motivo, sugerimos o investimento em fundos BDR, pois possuem o componente da variação do dólar frente ao real e, consequentemente, impacta positivamente os investimentos quando o mercado brasileiro está em baixa, visto que os ativos nacionais possuem correlação histórica inversa ao dólar.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.