RESUMO

A economia nacional reafirma seu movimento de desaceleração, enquanto dados de inflação apontam para uma tendência benigna. Riscos referentes ao equilíbrio das contas públicas continuam em destaque. No cenário externo, o destaque ficou com os Estados Unidos, que continuou a apresentar forte crescimento no terceiro trimestre, além de mostrar menor desequilíbrio no mercado de trabalho.

NO BRASIL

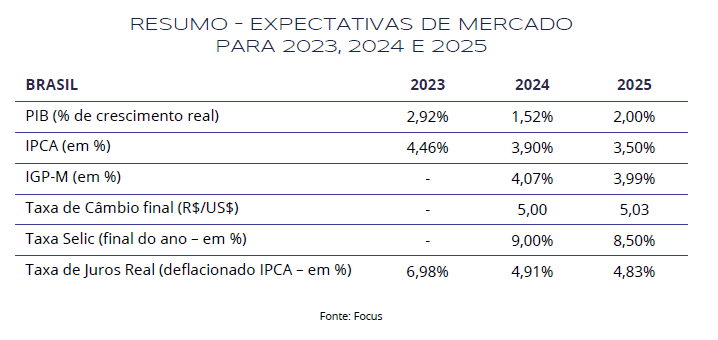

Com relação ao desempenho da economia nacional, o PIB do terceiro trimestre registrou uma variação positiva de 0,1%, considerando ajustes sazonais. Este movimento foi influenciado pelo desempenho do setor de serviços, especialmente nas atividades relacionadas a serviços financeiros, habitação e varejo. Por outro lado, o setor agropecuário apresentou um recuo de 3,3%, enquanto os setores de serviços e indústria registraram crescimento de 0,6% na margem. Embora o valor tenha superado às expectativas de mercado, persistem sinais de desaceleração na economia, conforme indicado pelos últimos dados do Índice de Atividade Econômica do Banco Central (IBC-Br), que apresentou uma queda de 0,06% em outubro.

No âmbito da inflação, o IPCA-15 de dezembro revelou um aumento de 0,40%, evidenciando surpresas altistas em passagens aéreas e gasolina. Esse valor antecipava a elevação do índice cheio em dezembro, que foi de 0,56%, resultando no encerramento do IPCA para o ano de 2023 em 4,62%. Esse resultado ficou acima das expectativas de mercado, contudo, manteve-se dentro do limite estabelecido pelo Conselho Monetário Nacional para o ano.

No que diz respeito ao mercado de trabalho nacional, a taxa de desemprego fechou o trimestre encerrado em novembro com o menor valor para o trimestre desde 2014, ao registrar 7,5%. O rendimento médio registrou crescimento de 2,3% em relação ao trimestre encerrado em agosto.

Com base nessas condições, o Comitê de Política Monetária (Copom) optou, por unanimidade, por reduzir a taxa Selic em 0,50 pontos percentuais, atingindo o patamar de 11,75% no fechamento de 2023. No comunicado, o Comitê reiterou a intenção de manter o atual ritmo de flexibilização nas próximas reuniões, reconhecendo que o cenário externo se tornou menos adverso, embora permaneça volátil. O PIB do terceiro trimestre confirmou a desaceleração da economia local, apesar da resiliência do consumo, e o processo de desinflação está em curso, com melhoria na composição, conforme previsto.

A melhora no ambiente interno levou a Standard and Poor’s a revisar a nota de crédito soberano do Brasil, elevando-a para “BB”. A agência destaca que a recém-aprovada reforma tributária amplia o “histórico” do Brasil na implementação de políticas nos últimos sete anos. Apesar da implementação gradual, a reforma representa uma revisão do sistema tributário, com potenciais ganhos de produtividade a longo prazo. Contudo, a perspectiva estável, dada pela entidade, reflete a “expectativa de que o Brasil manterá uma posição externa forte, graças a forte produção de commodities e às necessidades limitadas de financiamento externo”.

No cenário político, as preocupações fiscais continuam, diante das incertezas sobre o impacto das medidas de aumento de arrecadação e quanto ao esforço do governo para atingir a meta de déficit primário. Neste contexto, o Senado aprovou a MP 1885, das subvenções, que altera as regras sobre créditos fiscais para investimentos e inclui restrições para o pagamento de juros sobre o capital próprio (JCP), aumentando o potencial de arrecadação federal. Entretanto, as contas públicas ainda evidenciam déficits, visto que o setor público consolidado registrou, em novembro, um déficit primário de R$ 37,3 bilhões. Ao final do mês, a dívida bruta do país atingiu 73,8% do Produto Interno Bruto (PIB).

NO MUNDO

A terceira e última estimativa do PIB dos Estados Unidos do terceiro trimestre de 2023 indicou um crescimento de 4,9%, reduzindo em relação à estimativa anterior, de 5,2%. O indicador continuou a mostrar um crescimento robusto da economia norte-americana. Dados de mais alta frequência, como vendas no varejo e produção industrial, mostraram crescimento de 0,3% e 0,2% em novembro, após ambos recuarem em outubro.

No que tange ao mercado de trabalho, cuja dinâmica tem sido bastante observada pelos investidores, observamos que permaneceu aquecido no último mês do ano, com Payroll acima das projeções, em 216.000, e com a taxa de desemprego recuando de 3,8% para 3,7%. Apesar disso, é possível observar uma redução do desequilíbrio entre oferta e demanda por trabalhadores, o que é positivo, pois tende a reduzir reajustes salariais e, consequentemente, a pressão inflacionária.

O núcleo do PCE (Índice de Preços para Despesas com Consumo Pessoal), indicador mais relevante para as decisões do FED (banco central dos Estados Unidos), avançou 0,1% no mês e acumula alta de 3,2% em doze meses até novembro, ante 3,4% no mês anterior. No que se refere à taxa de juros, o FED optou pela manutenção da taxa entre 5,25% e 5,50%, conforme amplamente esperado pelo mercado.

Na Zona do Euro, a atividade permanece apresentando dificuldades de crescimento, com a leitura final do PIB da região do terceiro trimestre indicando retração de 0,1%. Enquanto dados mais recentes mostraram queda de 0,3% nas vendas no varejo em novembro, após alta de 0,4% em outubro, assim como queda de 0,7% da produção industrial em outubro, após queda de 1,0% em setembro. Outro indicador de atividade econômica, o PMI (índice de atividade dos gerentes de compras), mostra que, apesar da alta marginal apresentada em dezembro, tanto o setor de serviços (48,8) como industrial (44,4) permanecem abaixo de 50,0 pontos, indicando retração.

No que tange à inflação, o IPC (Índice de Preços ao Consumidor) da Zona do Euro avançou 0,2% em dezembro, acumulando alta de 2,9% em doze meses, após 2,4% em novembro. O núcleo da inflação, por sua vez, recuou de 3,6% em novembro para 3,4% em dezembro, tendência observada desde meados de 2023.

No que se refere à atividade econômica da China, apesar de o país ter apresentado crescimento relevante de vendas no varejo (10,1%) e produção industrial (6,6%) no mês de novembro, o mercado continua preocupado com o crescimento do país, considerando as estimativas iniciais. As exportações apresentaram alta de 0,5% em novembro, após seis meses de retração, enquanto as importações voltaram a cair (0,6%), após a alta de 3,0% em outubro.

Por fim, o IPC voltou a mostrar retração no mês de novembro (-0,5%). Com o resultado, o país acumula deflação de 0,5% em doze meses. Os números indicam uma economia pouco aquecida, o que corrobora com as projeções de baixo crescimento para o gigante asiático. O mercado continua a observar se haverá novos estímulos do governo para impulsionar a economia do país.

INVESTIMENTOS

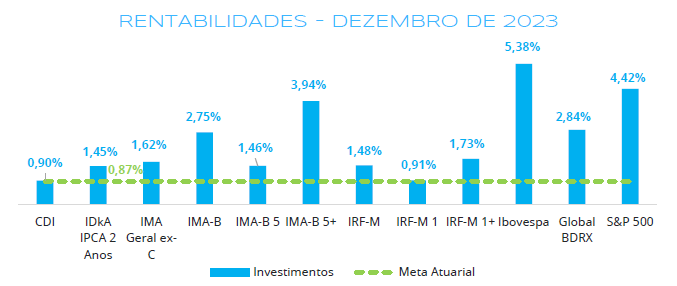

Dezembro continuou a ser favorável para investimentos de maior risco, como renda variável e renda fixa de maior duration. O destaque do mês foi novamente o IBOVESPA, que subiu 5,38%, após alta de 12,54% em novembro. Após estes resultados, o índice fechou o ano acima de 134 mil pontos, com alta de 22,28%. O S&P 500 também apresentou forte valorização, subindo 4,42%, após alta de 8,92% em novembro, e fechou o ano com alta de 24,23%.

Do lado da renda fixa, destacaram-se os índices compostos por títulos mais longos, como o IMA-B 5+, IMA-B e IRF-M 1+, que apresentaram alta de 3,94%, 2,75% e 1,73%, respectivamente.

No que se refere a investimentos mais conservadores, como IRF-M 1 (0,91%) e CDI (0,90%), ambos permaneceram levemente acima da meta do mês. Destaca-se que, apesar da continuidade do ciclo de cortes de juros pelo Banco Central, os investimentos de menor risco continuaram a entregar retornos condizentes com a meta até o fechamento do último mês do ano. Sendo assim, todos os índices superaram a meta em dezembro, assim como ocorreu no mês anterior.

CONCLUSÃO

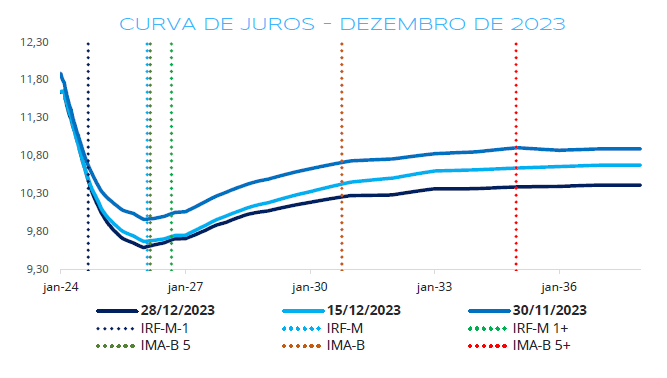

O movimento de fechamento da curva de juros doméstica continuou durante o mês de dezembro, proporcionado pela continuidade de melhores perspectivas para o ciclo de juros nacional e internacional. A Ata do Copom, de 13 de dezembro, reiterou a preferência de cortes de 0,50 ponto percentual nas próximas reuniões. Além disso, também houve a promulgação da reforma tributária pelo Congresso Nacional, melhorando as perspectivas para a economia doméstica. Frisa-se que, apesar da conclusão do processo legislativo, a implementação efetiva da reforma tributária está condicionada à regulamentação, fator este que pode causar volatilidade aos mercados em 2024. Externamente, a rentabilidade dos Treasuries também manteve o movimento de queda observado em novembro.

Nesse contexto, decidimos manter a estratégia de alongamento de carteira, conforme discutido nos últimos meses, levando em consideração as particularidades de cada RPPS. Destaca-se, ainda, a preferência por alocar uma parcela significativa do patrimônio em investimentos mais conservadores, como IRF-M 1 e CDI, visando mitigar a volatilidade da carteira.

Continuamos a enfatizar que as estratégias de compra direta de títulos públicos e privados, assim como aplicação em fundos vértices, ainda são viáveis, pois a rentabilidade esperada destes investimentos permanece condizente com a meta atuarial, porém, com relevância menor do que a observada no ano passado, devido à queda das taxas de referência desses títulos.

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Gregório Matias

EDIÇÃO

Tamyres Caminha

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.

Gostou desse conteúdo exclusivo?

Então não deixe de nos acompanhar também nas redes sociais e ficar por dentro dos assuntos mais relevantes sobre economia, investimentos, Pró-Gestão, ALM e muito mais para o dia a dia do seu RPPS.

LEMA, consultoria de investimentos para todos os RPPS.