Por Lucas Cabral e Jonathas Oliveira

Novos casos de contaminações pela variante Ômicron evoluem ao redor do mundo, mas números de hospitalizações e mortes continuam controlados. Ata do Fomc anuncia elevação de juros antes do esperado e integrantes começam a discutir redução do balanço do Federal Reserve. Discurso vai de acordo com os dados de inflação dos EUA e da zona do euro, que atingiram recorde em 2021. No Brasil, a inflação fecha o ano de 2021 em dois dígitos e curva de juros se aproxima dos 12% no curto prazo. Dados mais recentes apresentam desaceleração do nível de atividade econômica no país.

BRASIL

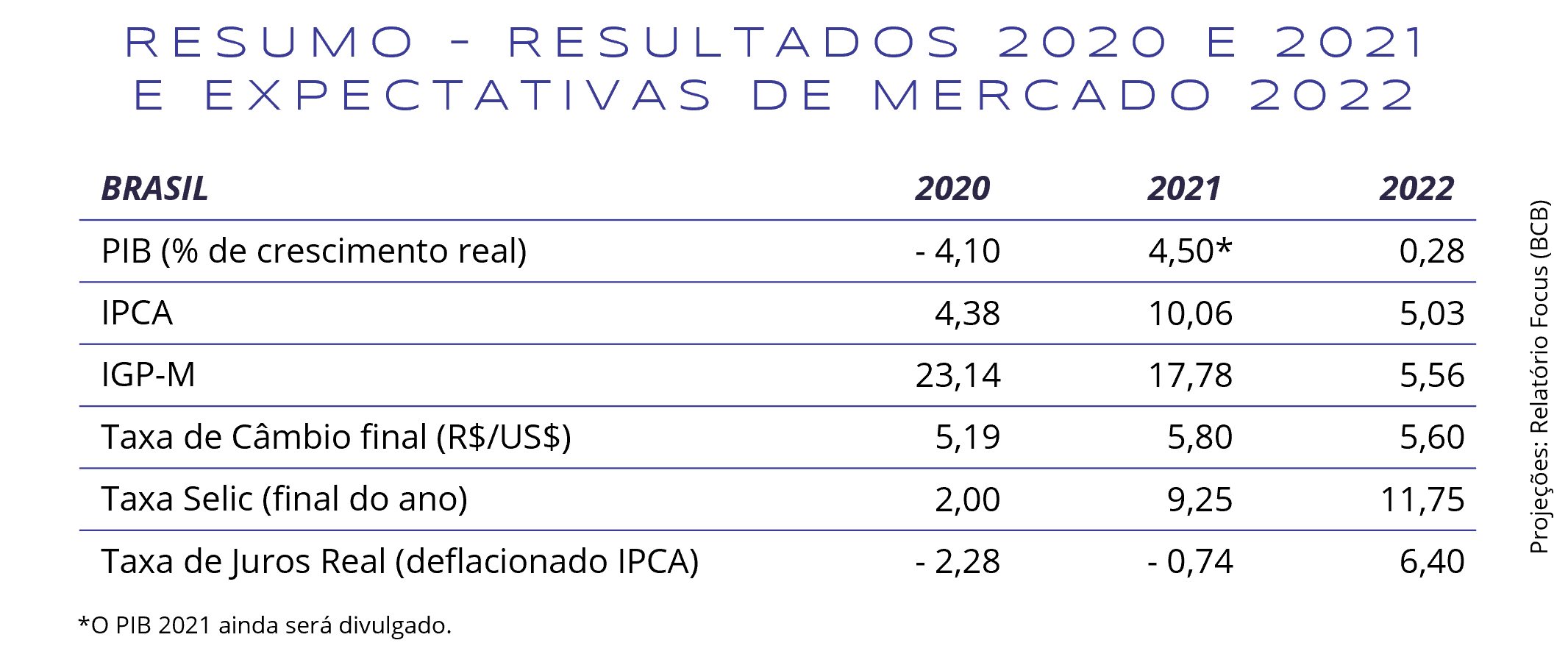

Os principais dados de atividade econômica decepcionaram o mercado. O IBC-Br, considerado a prévia do PIB medido pelo Bacen, contraiu 0,4% em outubro, resultado pior do que o estimado pelo mercado, de queda de 0,2%. Em novembro, os resultados foram mistos. A produção industrial reduziu 0,2% ante expectativa de alta de 0,1%, puxada pela queda de 3% em Bens de Capital, porém, o volume de serviços cresceu 2,4% frente à leve elevação de 0,2% que era projetada por economistas.

O IPCA de dezembro elevou-se em 0,73%, contra expectativa de 0,65%. O índice fechou 2021 com alta de 10,06%, muito acima do teto da meta de 5,25%. Os principais responsáveis pela alta foram os grupos de Transportes (21,03%) e Habitação (13,05%), que combinados respondem por, aproximadamente, 60% do resultado do IPCA em 2021.

Após o anúncio do reajuste salarial para policiais federais, alguns grupos de servidores federais exigiram que o presidente Bolsonaro concedesse o reajuste para suas respectivas categorias. Os servidores entraram em paralização em janeiro e ameaçaram entrar em greve no início de fevereiro, caso não haja correção salarial. Como forma de conter as manifestações, o líder do governo na Câmara, Ricardo Barros, sugeriu que o reajuste prometido para policiais federais seja cancelado.

MUNDO

Investidores seguem monitorando novos estudos em relação à variante Ômicron. Até então, o que se conseguiu provar é que ela possui transmissibilidade mais elevada que a delta, porém, as hospitalizações e número de mortes não subiram em decorrência da infecção com a nova cepa. Ainda não se sabe se isso ocorreu por conta da vacina ou se essa variante é, de fato, menos letal. Contudo, a OMS ainda a classifica como sendo um vírus “mortal” e prevê a contaminação de mais de 50% dos europeus até março.

Nos Estados Unidos, a inflação fechou 2021 em 7%, maior patamar em quase quatro décadas. Corroborando com o aumento de preços, o mercado de trabalho deve pressionar ainda mais a demanda. O desemprego no país foi reduzido para 3,9%, menor nível durante a pandemia.

Devido às novas pressões advindas dos choques de oferta e o mercado de trabalho mais aquecido, os integrantes do Fed sinalizaram, na ata de dezembro do Fomc, que a elevação dos juros deve ser antecipada para conter a inflação, e que deve ser discutido a redução do balanço de títulos públicos e hipotecários. Após os comentários, o mercado enxerga como provável um primeiro aumento de juros já na reunião de março, com ainda duas ou três elevações nas reuniões seguintes.

Em relação ao continente europeu, a inflação superou a estimativa do mercado, que previa alta de 4,7% e bateu novo recorde histórico ao atingir 5% em dezembro na comparação anual. O maior responsável pelo resultado foi o setor de Energia, que avançou 26%.

Com o objetivo de evitar a desaceleração econômica do país, o governo chinês planeja diversas medidas de apoio ao setor privado, dentre elas: redução das restrições ao mercado imobiliário, através de política monetária mais flexível, e a emissão de títulos especiais locais para aumentar o nível de gastos do governo. O movimento vem após o Banco Mundial reduzir suas previsões para o crescimento chinês em 2022 de 5,4% para 5,1%.

CONCLUSÕES

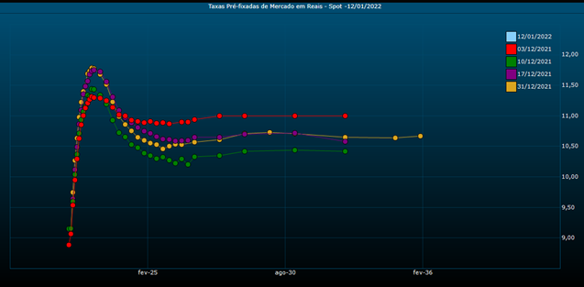

A curva de juros (ver gráfico abaixo) segue precificando uma alta mais forte nos juros de curto prazo, já próximo dos 12%, a medida em que a inflação continua apresentando valores acima do esperado. Na ponta longa, já é possível observar uma redução das taxas, seguindo o entendimento de que, em 2023, a inflação convergirá ao centro da meta e o Copom reduzirá a Taxa Selic.

Fonte: Valor Pro

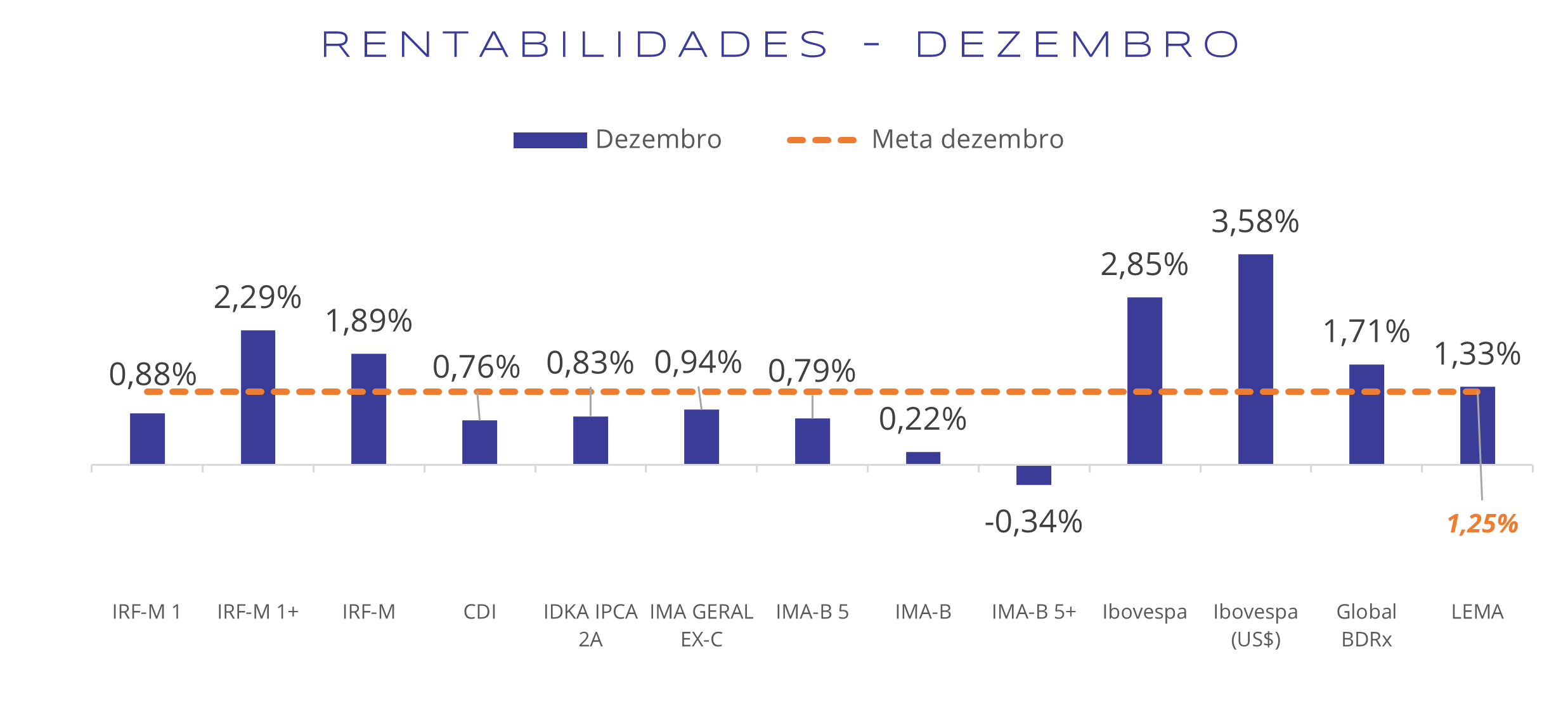

Os ativos brasileiros apresentaram boa performance no mês de dezembro, seguindo a recuperação parcial observada no mês anterior. Com exceção do IMA-B 5+, todos os índices de renda fixa fecharam o mês no campo positivo, após mais um movimento de fechamento da curva juros. Os maiores beneficiados foram os subíndices IRF-M e IRF-M 1+, visto que as taxas de juros dos títulos pré-fixados de média duração tiveram queda. Da família IMA-B, somente o IMA-B 5 apresentou evolução mais robusta, dado que a curva de juro real sofreu abertura nos vértices mais longos, o que prejudicou o desempenho do IMA-B e do IMA-B 5 +. Ademais, o Ibovespa rentabilizou positivamente. Contudo, a possibilidade de greve por parte dos servidores federais compensou parcialmente os ganhos obtidos pelo índice.

O Global BDRx, índice com maior destaque em 2021, ficou no campo positivo com a valorização do S&P 500, sendo parcialmente compensada pela desvalorização do dólar frente ao real.

Fonte: Quantum Axis

Para o cenário nacional, fizemos uma pequena alteração em relação aos fatores de risco comentados no panorama passado, onde o tapering em si não é mais o principal destaque quando tratamos de choques externos, e sim a possibilidade de elevação de juros de maneira antecipada pelo Fed. A inflação ainda acima da meta, a possibilidade de eventual agenda fiscal expansionista por parte do Governo Federal e as eleições de 2022, devem trazer intensos movimentos de mercado.

Para o cenário internacional, a elevação da taxa de juros americana e a redução do balanço do Federal Reserve serão assuntos principais no radar dos investidores, dado que o aumento na curva de juros americana eleva o grau de aversão ao risco global, o que ocasiona a migração de capital de mercados emergentes para títulos da dívida americana. Portanto, reiteramos que os fundos BDR são uma das principais estratégias para diminuir a volatilidade geral da carteira, devido à relação inversa entre ativos de risco no Brasil e o dólar.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.