Por Lucas Cabral e Jonathas Oliveira

O Federal Reserve elevou o tom contracionista e derrubou a bolsa americana enquanto medidas adotadas pelo governo chinês impactaram positivamente as bolsas de países emergentes. O aumento das tensões geopolíticas no Oriente Médio e na Europa levaram o barril do petróleo para o maior patamar desde 2014. No Brasil, a inflação acima do esperado trouxe nova elevação na curva de juros.

BRASIL

Os indicadores de atividade econômica tiveram desempenho acima do esperado pelo mercado. Os índices de volume de serviços e produção industrial avançaram 1,4% e 2,9% em dezembro e fecharam 2021 com alta de 10,9% e 3,9%, respectivamente. O índice de vendas no varejo recuou 0,1% em dezembro na comparação mensal ante expectativa de queda de 0,5% e acumulou alta de 1,4% em 2021.

O IPCA de janeiro elevou-se em 0,54% contra 0,73% em dezembro. Alimentação e Bebidas foi o grupo com maior impacto individual dentro do índice (0,23 p.p.) causado pelo aumento no preço das frutas (3,40%) e das carnes (1,32%). O único grupo que registrou variação negativa foi Transportes (-0,11%) impactado pelo recuo nos preços das passagens aéreas (-18,35%) e dos combustíveis (-1,23%).

Como tentativa de evitar a escalada inflacionária, o Copom elevou novamente a Selic em 1,50 p.p., conforme esperado, e afirmou que o ciclo de aperto monetário deve permanecer em território contracionista. Contudo, o Comitê pegou o mercado de surpresa ao indicar a redução do ritmo de ajuste para as próximas reuniões. As atuais projeções do Copom indicam Selic na casa dos 12% no primeiro semestre de 2022 e 11,75% no fechamento do ano.

MUNDO

Após comentários recentes de que o Federal Reserve (Banco Central Americano) não descarta a possibilidade de sete elevações de juros em 2022 e altas maiores que 0,50 p.p., o mercado americano apresentou forte volatilidade. No momento, o consenso do mercado projeta quatro altas de juros neste ano, porém, o viés mais hawkish do Fed pode refletir em mais altas.

O barril de petróleo passou por intensa variação positiva devido às tensões geopolíticas no Oriente Médio e na Europa. No primeiro, rebeldes do Iêmen lançaram um ataque à uma instalação de fornecimento de petróleo em Abu Dhabi, cidade dos Emirados Árabes Unidos, após o país declarar apoio ao atual governo iemenita. No segundo, a Rússia ameaçou invadir a Ucrânia para impedi-la de se tornar um país-membro da Otan, aliança militar composta por EUA e alguns países da Europa. Vale ressaltar que a Rússia é um dos maiores exportadores de petróleo e gás natural para o continente europeu e um possível conflito tem o potencial de pressionar a oferta da commodity, caso haja sanções comerciais dos Estados Unidos.

O PIB da China cresceu 8,1% em 2021 e evidenciou a desaceleração da economia, dado que, no quarto trimestre, o país cresceu apenas 4% em comparação com o mesmo período do ano anterior, abaixo dos 4,9% registrados no terceiro trimestre. Uma das medidas do governo chinês para conter a desaceleração econômica foi o corte das taxas primes de um e cinco anos, gerando um entendimento por parte do mercado de sinalização de afrouxamento monetário, o que elevou o preço das commodities, beneficiando economias emergentes.

O Banco Central Europeu adotou tom contracionista e sinalizou que não descarta aumento de juros em 2022. A declaração foi realizada pela presidente do BCE, Christine Lagarde, em coletiva de imprensa. O movimento vem após o segundo aumento de juros consecutivo pelo BoE (Bank of England).

CONCLUSÕES

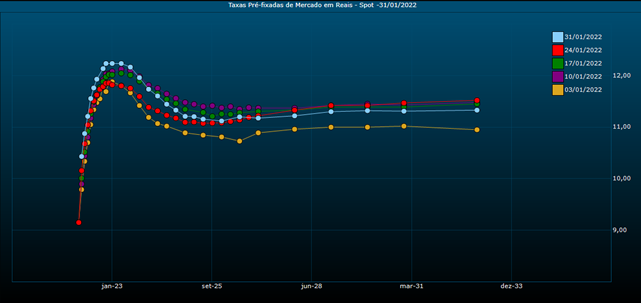

A curva de juros (ver gráfico abaixo) sofreu forte elevação nos vértices de curta e média duração, após novos dados divulgados indicarem inflação acima do esperado. Na parte longa, as pressões para novos gastos governamentais impactaram negativamente a curva, uma vez que as incertezas em relação à sustentabilidade da dívida pública elevaram os prêmios de risco.

Fonte: Valor Pro

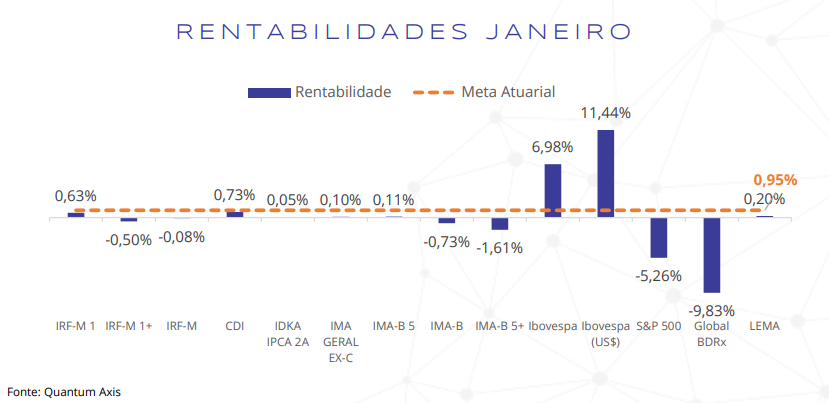

Os ativos brasileiros apresentaram desempenho misto no mês de janeiro. O Ibovespa subiu 6,98% e fechou o mês acima de 112 mil pontos, puxado pela recuperação do preço do minério de ferro e avanço do barril de petróleo. O CDI continua com bom desempenho frente às outras opções de renda fixa, principalmente as de vencimentos mais longos, devido à alta das taxas de juros. Os principais destaques negativos ficaram com IRF-M 1+, IMA-B e IMA-B 5+, que são os mais impactados pelo aumento das expectativas de inflação e de elevação dos prêmios de riscos.

O Global BDRx, índice com melhor desempenho em 2021, amargou queda de quase 10% após os índices acionários americanos sofrerem forte correção, com o Fed adotando tom mais hawkish, e a desvalorização de 4,78% do dólar frente ao real, afetado pela política monetária expansionista na China, que impulsionou o preço das commodities e o câmbio de países emergentes exportadores.

Mesmo com a recente valorização do Ibovespa, ainda enxergamos renda variável nacional com cautela, visto que a conjuntura atual é de juros e inflação elevados e atividade econômica estagnada, com viés de baixa. Vale destacar que a postura contracionista e as eleições presidenciais são eventos que devem elevar a volatilidade no mercado. Portanto, sugerimos uma alocação tática em bolsa brasileira , ou seja, aproveitar quando o mercado estiver mais “estressado” para aumentar a posição e posteriormente realizar a venda parcial em momento de otimismo.

No exterior, a elevação da taxa de juros americana e a redução do balanço do Federal Reserve seguem como assuntos principais no radar dos investidores. O cenário americano é de maior incerteza, pois o Fed deixou em aberto quantas altas de juros teremos em 2022 e como se dará a redução do balanço. Sendo assim, recomendamos maior diversificação geográfica, isto é, alocar parte dos investimentos no exterior também ativos europeus e asiáticos em hedge cambial, mantendo assim, a proteção da carteira caso haja desvalorização dos investimentos no Brasil.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.