Por Jonathas Oliveira

Dados positivos da inflação americana e flexibilização sanitária na China alimentam mini rally nos ativos de risco ao redor do mundo. Ativos brasileiros vão na contramão do mundo após a elevação do risco fiscal ocasionada pelas primeiras medidas tomadas pelo governo de transição.

BRASIL

Os problemas fiscais do Brasil voltaram ao radar dos investidores e ofuscaram os demais dados divulgados devido à PEC da Transição enviada pelo atual governo eleito ao Congresso Nacional onde o projeto prevê a exclusão de R$ 198 bilhões em despesas para viabilizar as promessas de campanha de Lula. Os gastos retirados do teto são os pagamentos de R$ 600 do Auxílio Brasil (voltará a se chamar Bolsa Família) com adicional de R$ 150 para cada criança de até 6 anos e os investimentos que utilizarem excesso de arrecadação da receita corrente do ano anterior (limite de R$ 23 bilhões).

Dentro do teto de gastos, outros pontos também serão excluídos, como é o caso das despesas com projetos socioambientais ou relativas às mudanças climáticas custeadas por doações e despesas em universidades federais que forem custeadas por receitas próprias, doações e convênios.

A matéria já foi aprovada pelo Senado, com o valor total, extra teto, sendo reduzido para R$ 145 bilhões em 2023 e 2024, e vai seguir para a Câmara, onde será necessária a aprovação de 308 deputados dos 512 (ou 3/5 da câmara) em dois turnos no plenário, além da tramitação na CCJ e na Comissão Especial. Vale ressaltar que o objetivo é de a PEC ser aprovada até o final deste ano.

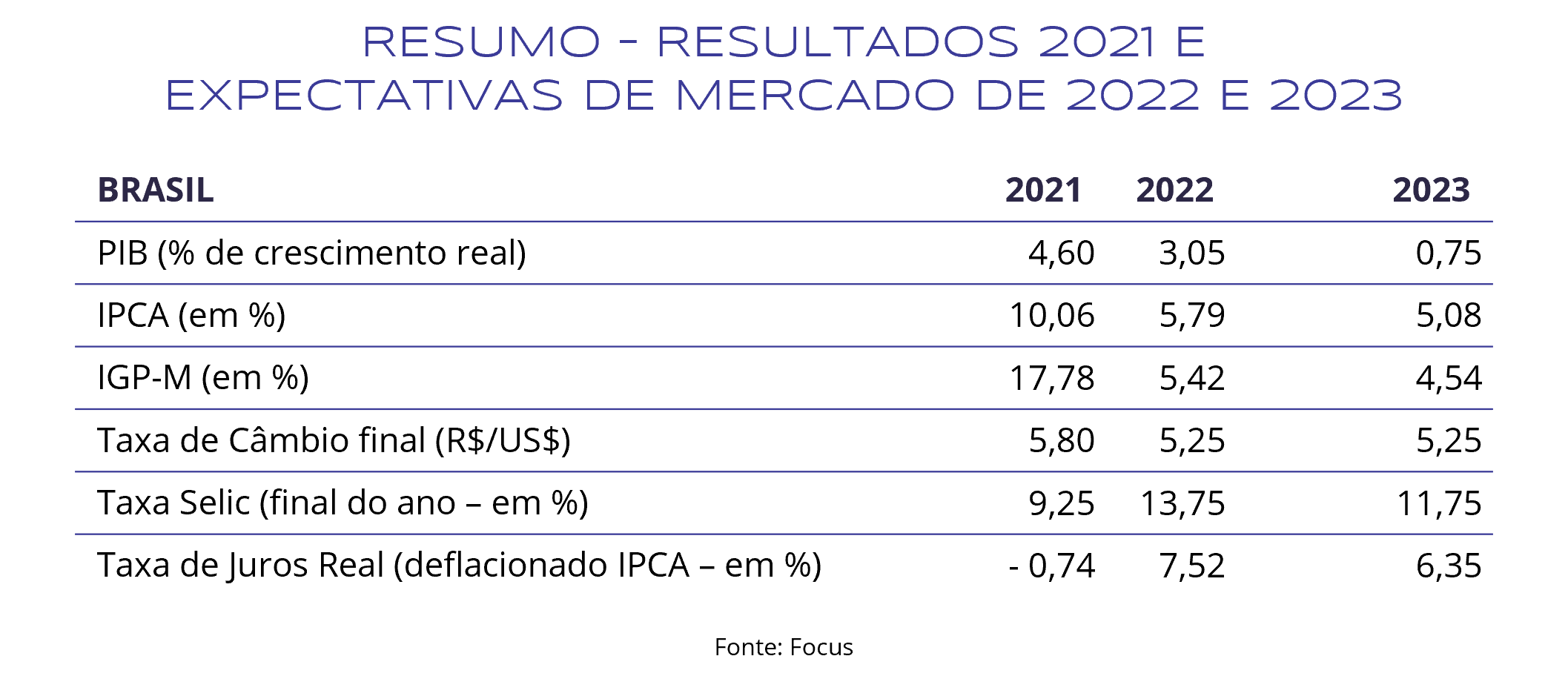

Na atividade econômica percebe-se certa desaceleração, visto o crescimento do PIB de 0,4% no 3º trimestre, abaixo do 0,7% esperado pelo mercado. Os setores de serviços e industrial foram os grandes destaques, com variação positiva de 1,1% e 0,8%, respectivamente, enquanto o setor agropecuário recuou 0,9%. Pela ótica da despesa, todos os itens apresentaram variação positiva, com a expansão da formação bruta de capital fixo em 2,8% e o consumo das famílias em 1,3%. Consumo do governo, exportações e importações evoluíram 1,3%, 3,6% e 5,8%, respectivamente.

O Copom, por sua vez, manteve novamente a Selic em 13,75% para conter a inflação e o crescimento acelerado da economia. O Comitê destacou que está atento a quaisquer mudanças no quadro fiscal que tragam pressões inflacionárias e que pode voltar a subir a Selic caso o processo de desinflação não ocorra como esperado.

O IPCA apresentou inflação de 0,41% no mês de novembro frente a alta de 0,59% de outubro e acumula 5,90% nos últimos 12 meses e 5,13% em 2022. A alta veio menor que a esperada pelo mercado, que estimava inflação de 0,53%, segundo consenso Refinitiv. Transportes (0,83%), Alimentação e bebidas (0,53%) e Habitação (0,51%) causaram o maior impacto no índice devido à variação dos combustíveis (3,29%), alimentos para consumo no domicílio (0,58%) e aluguel residencial (0,80%).

MUNDO

Os dados de inflação nos Estados Unidos trouxeram perspectivas positivas, uma vez que o CPI de novembro saiu de 7,7% na comparação anual para 7,1%, enquanto no mensal foi de 0,1% ante expectativa de 0,3%. O PCE, principal indicador de inflação acompanhado pelo Fed, também ficou abaixo do esperado após seu núcleo assinalar 0,2% na variação mensal frente a projeção de 0,3%.

Apesar do resultado positivo da inflação, o nível de atividade econômica permanece robusto, dado que o PIB do 3º trimestre evoluiu 2,9% na taxa anualizada, puxado pelo setor de serviços. O destaque positivo foi o setor imobiliário que, mais sensível aos ciclos econômicos, apresentou mais uma forte contração, enquanto o consumo de bens também ficou no campo negativo.

A grande surpresa para o mercado foi a divulgação dos dados de payroll, que apontaram uma geração de 263 mil vagas de emprego, bem acima da expectativa de 200 mil, e trouxe certo receio por parte dos investidores, dado que um mercado de trabalho aquecido impulsiona o setor de serviços e, como consequência, pressiona os núcleos da inflação, assim, obrigando o Fed a seguir na sua postura mais hawkish.

Na Europa, os dados de PMI já indicam que uma recessão está perto de atingir o continente. Na França e na Alemanha, o PMI Composto está em território contracionista, com o resultado de novembro em 48,7 e 46,3 pontos em novembro, respectivamente. No Reino Unido, o índice está em 48,2 pontos.

Na China, o governo flexibilizou as restrições sanitárias contra a Covid-19 dias após protestos contra a política de tolerância zero ocorridos em algumas cidades. Em suma, as mudanças reduzem o período de isolamento de pessoas e lugares após algum caso de contágio, além do fim da cobrança de teste negativo para liberação da circulação das pessoas.

Essas novas medidas foram vistas positivamente pelo mercado, que espera que a reabertura da economia chinesa deve conter a desaceleração econômica no país devido à retomada da confiança do consumidor. Contudo, é improvável que seja suficiente para reaquecer o setor imobiliário e traga um novo ciclo de commodities, uma vez que o fechamento da economia traz mais impacto para o setor de serviços e os estoques de aço na China se encontram em patamares elevados.

CONCLUSÕES

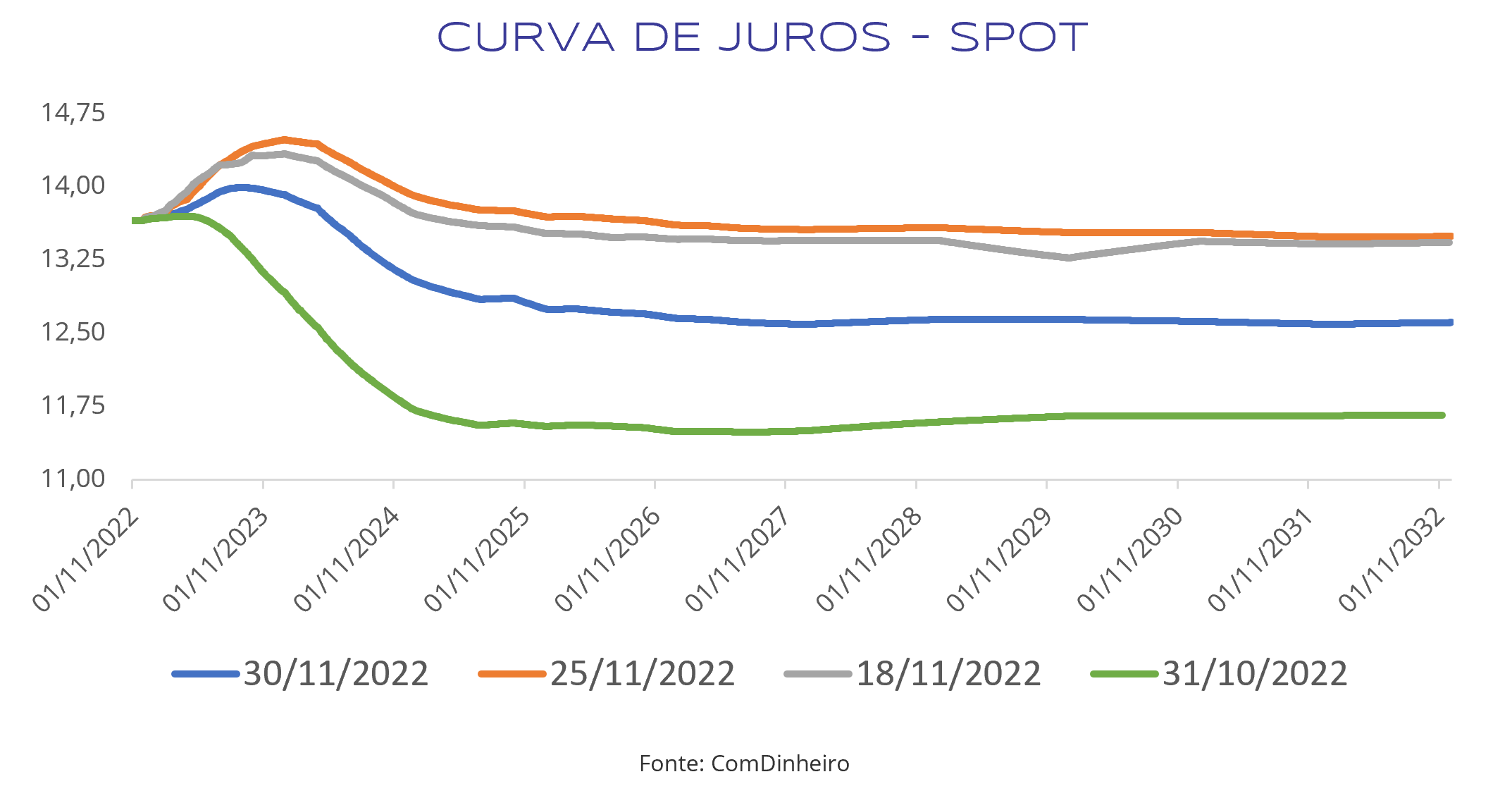

Após os primeiros comentários do governo Lula acerca da responsabilidade fiscal, a curva de juros (ver gráfico abaixo) passou por forte estresse, dessa maneira, houve abertura em todos os vértices e a expectativa de redução da Selic em 2023 passou para mais uma elevação de 0,25 p.p.. O movimento ocorre devido ao temor de que novas políticas fiscais expansionistas pressionem a inflação nos próximos dois anos e ponha em risco a sustentabilidade da dívida pública, fator que impacta mais diretamente os vértices de longo prazo, que são utilizados para avaliar a viabilidade de investimentos de longo prazo e o valor das empresas listadas em bolsa.

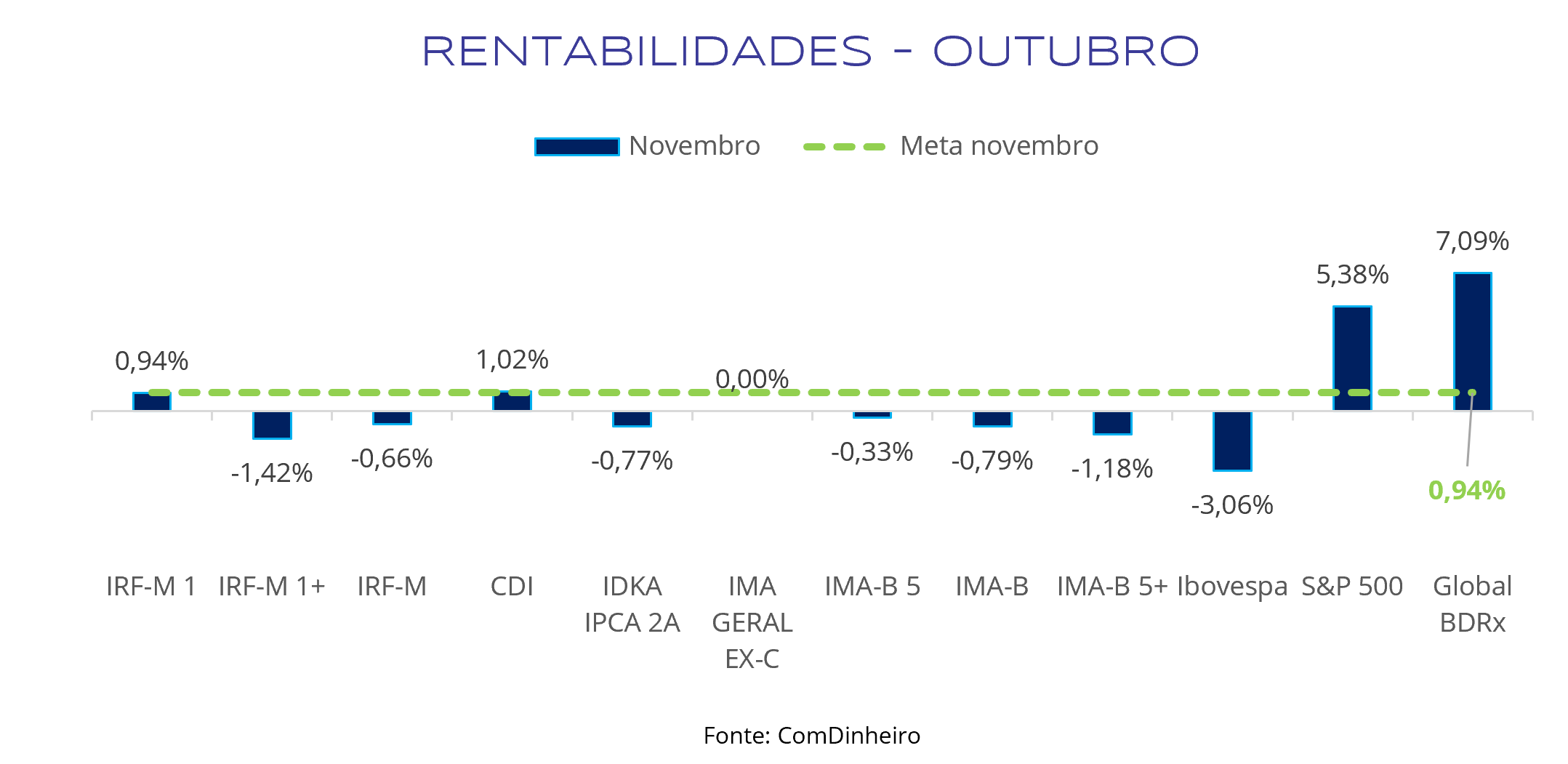

Os índices de renda fixa ficaram no campo negativo, com exceção do IRF-M 1, CDI e IMA Geral ex-C. Vale ressaltar que os dois primeiros são mais conservadores, portanto, mais resilientes em momentos de mudança brusca de cenário, enquanto os principais destaques negativos foram o IMA-B 5+ e o IRF-M 1+ devido a sensibilidade que possuem a movimentos na curva de juros.

A renda variável nacional apresentou forte correção no período, visto que a maior percepção de risco no Brasil afetou a precificação das empresas brasileiras. Além disso, outro fator negativo que deteriorou os preços dos ativos foi a perspectiva que o Banco Central deve demorar mais tempo para realizar o primeiro corte de juros, sendo assim, a taxa de juros deve se manter em patamares restritivos e segurar o consumo e investimento privado para trazer a inflação de volta à meta.

Por sua vez, a renda variável internacional se beneficiou do discurso mais dovish do Federal Reserve e apresentou forte valorização no mês de novembro. A recuperação parcial da bolsa americana e a valorização do dólar frente ao real, juntamente com a flexibilização das restrições sanitárias na China, ampliaram os ganhos dos BDR’s.

Diante desse cenário, recomendamos uma alocação ainda mais conservadora na renda fixa, visto que a nossa análise de risco-retorno mostra que é mais vantajoso permanecer em índices de duration mais curta, uma vez que conseguem ultrapassar a meta atuarial e possuem o risco bem mais baixo. Portanto, reiteramos nossa sugestão em CDI, IRF-M 1 e IMA-B 5.

Destaque-se que a aplicação direta em títulos públicos, privados e fundos vértice seguem como uma das nossas principais estratégias para reduzir a volatilidade da carteira e garantir retorno acima da meta atuarial. Contudo, deve se levar em consideração a liquidez do portfólio e a necessidade de recursos para pagamento do passivo, tendo em vista que são estratégias com prazo de vencimento e carência.

Para renda variável nacional, os riscos de curto e médio prazo estão mais elevados devido ao viés de maior expansão dos gastos públicos e intervenção do Estado na economia do presidente eleito Lula, o que afeta negativamente as expectativas para as companhias brasileiras, principalmente aquelas mais voltadas para o mercado doméstico. Todavia, reconhecemos que o cenário de estresse fez com que diversos ativos apresentassem oportunidade de entrada, por isso, seguimos cautelosos com bolsa brasileira e sugerimos uma diversificação entre fundos de gestão ativa e fundos focados em setores mais resilientes aos ciclos econômicos.

Para o exterior, reduzimos a posição de BDR’s na nossa carteira, que saiu de 10% para 5%, que devem ser utilizados na medida em que o múltiplo Preço/Lucro do S&P 500 chegar a patamares entre 15-16x, atualmente esse índice é de 17-18x. Essa mudança se deve ao fato de que atualmente o mercado precifica crescimento de 5,7% no lucro das empresas do índice, todavia, nossa visão é de que a economia americana deve entrar em recessão ao longo de 2023, portanto, o crescimento do lucro das companhias tende a se aproximar da estabilidade ou até sofrer redução.

ELABORAÇÃO

Jonathas Oliveira

REVISÃO

Lucas Cabral

Vitor Leitão

DIAGRAMAÇÃO

Thais Medeiros

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.