Por Lucas Cabral e Jonathas Oliveira

Variante Ômicron elevou os temores de um novo surto de Covid-19 a nível global. Jerome Powell abandonou o discurso de “inflação transitória” e sinalizou que o tapering pode ser antecipado na próxima reunião. No Brasil, a pressão inflacionária persiste apesar dos esforços do Banco Central e a economia demonstra mais sinais de desaceleração econômica.

CENÁRIO INTERNACIONAL

Nova variante da Covid-19, de mais rápida propagação, é detectada na África do Sul e trouxe volatilidade aos mercados globais devido ao temor de que um novo surto leve governos a adotarem novas medidas restritivas. Até o momento não há informações acerca da resistência da nova cepa às vacinas já existentes. Ainda que não haja relatos de mortes por motivo de contaminação com a Ômicron, diversos países, incluindo o Brasil, fecharam as fronteiras com países do sul da África.

O presidente do Fed, em discurso na Câmara dos Deputados, admitiu que a inflação americana está acima da meta por mais tempo do que o previsto e abandonou o discurso de “inflação transitória”. O movimento vem em linha com a descoberta da nova cepa da Covid-19, que de acordo com Jerome Powell pode reduzir a disposição das pessoas a trabalhar presencialmente e, consequentemente, intensificar as interrupções na cadeia de suprimentos.

Na Zona do Euro, a inflação disparou à maior taxa para o mês de novembro já registrada nos últimos 25 anos, devido ao aumento de 27% dos custos de energia em comparação com o mesmo período do ano anterior, segundo a Eurostat. A alta dos preços ao consumidor foi de 4,9% em novembro ante o ano anterior, acima da expectativa de 4,5%.

Além da inflação, o continente europeu teve um aumento vertiginoso no número de casos de Covid-19, tornando-se o epicentro da pandemia mais uma vez. Alemanha, França, Dinamarca, Áustria e países do leste europeu apresentam índices crescentes no número de casos e de mortes pela doença, e já adotaram novas medidas restritivas, principalmente para não vacinados.

CENÁRIO NACIONAL

Os indicadores de atividade novamente apresentaram resultado negativo. O PIB contraiu 0,1% no 3º trimestre deste ano ante o trimestre anterior, acumulando alta de 3,9% nos últimos quatro trimestres e 5,7% no ano. O resultado veio abaixo da expectativa do mercado, que esperava estagnação do PIB na comparação trimestral. O principal responsável pelo resultado negativo foi o setor agropecuário, que recuou 8% devido ao encerramento da safra de soja. A indústria manteve estabilidade e os serviços avançaram 1,1%.

Ainda sobre a atividade econômica, o PMI Composto do IHS Markit, que engloba indústria e serviços, contraiu para 52,0 pontos em novembro ante 53,4 em outubro. O indicador foi impactado pelo setor industrial, que apresentou contração das atividades devido aos gargalos de oferta e aumento da taxa de juros. Vale destacar que qualquer valor acima de 50 pontos representa evolução no ritmo da atividade.

O IPCA de novembro elevou-se em 0,95% frente a outubro. O índice acumula 9,26% em 2021 e 10,74% nos últimos 12 meses. Os principais responsáveis pela alta foram os grupos de Transportes (3,35%) e Habitação (1,03%), com impacto de 0,72 p.p. e 0,17 p.p., respectivamente.

Como tentativa de conter a alta dos preços, o Copom elevou a Selic mais uma vez em 1,5 p.p. para 9,25%. A elevação foi em linha com a expectativa do mercado e com o que foi sinalizado na última reunião. O Comitê mantém o tom e sinaliza novo aumento de 1,50 p.p. para a próxima reunião, porém assumindo que o balanço de riscos possui viés para inflação acima do cenário-base.

No campo político, a PEC dos Precatórios foi promulgada parcialmente após acordo entre Câmara e Senado, que “fatiou” a proposta para garantir a liberação de cerca de R$ 60 bilhões para custear o Auxílio-Brasil.

CONCLUSÕES

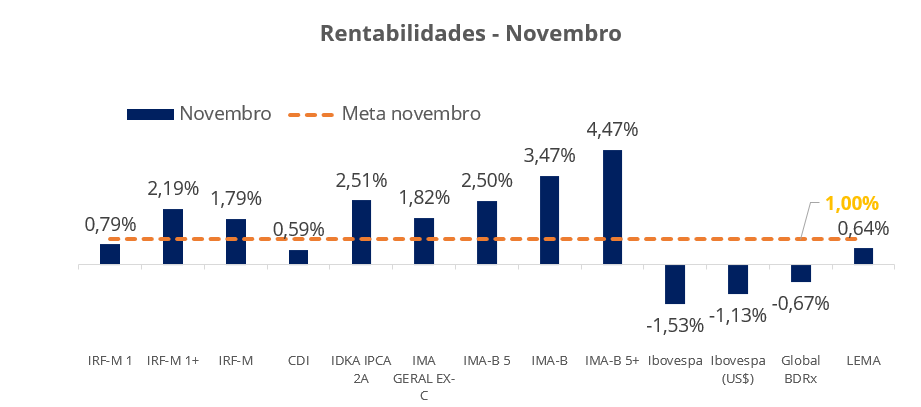

Apesar do cenário pouco animador, os investimentos em renda fixa se recuperaram parcialmente e obtiveram resultado positivo, principalmente aqueles de maior duration, como consequência do fechamento na curva de juros de longo prazo, que agora trabalha com taxas maiores nos vértices mais curtos. Por sua vez, o Ibovespa amargou mais um mês com rentabilidade negativa, devido ao tom mais duro do Federal Reserve e os temores com a nova variante da Covid-19. O Global BDRx também apresentou prejuízos, dado que, tanto o dólar quanto o S&P 500 sofreram desvalorização.

Fonte: Quantum Axis

Para o cenário nacional, acreditamos que o grande foco para o próximo ano se dará em cima de três pilares: risco-país, tapering e eleições. O primeiro está ligado ao aumento da inflação, que força o Banco Central a adotar políticas mais restritivas, o que afeta diretamente a evolução da economia. Além disso, novas medidas de política fiscal expansionistas podem elevar os prêmios de risco no curto prazo. O tapering, apesar de precificado parcialmente pelo mercado, ainda pode causar forte volatilidade caso o Federal Reserve decida ser ainda mais hawkish do que o antecipado. Vale ressaltar que, atualmente, o mercado projeta duas ou três elevações na taxa de juros americana em 2022. Em relação ao último pilar, a polarização entre dois candidatos de extremos diferentes (Lula e Bolsonaro) e a falta de uma terceira via com força política, pode trazer forte volatilidade durante o período eleitoral. Neste pilar, entendemos que os candidatos devem moderar seu discurso com o objetivo de atrair o voto dos indecisos.

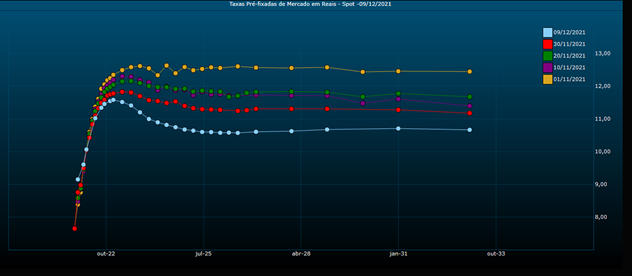

Abaixo ilustramos o comportamento da curva de juros:

Fonte: Valor Pro

Como citado anteriormente, os juros estão em tendência de elevação no curto prazo, o que tem beneficiado os pós fixados. Dessa forma, recomendamos a expansão da posição em CDI na carteira, por ser uma boa alternativa para aproveitar a apreciação na ponta curta da curva de juros e reduzir a volatilidade da carteira.

Para o cenário internacional, o tapering será o assunto principal no radar dos investidores, dado que, o aumento na curva de juros americana eleva o grau de aversão ao risco, o que ocasiona a migração de capital das bolsas de valores para os títulos da dívida americana. Portanto, reiteramos que os fundos BDR são uma das principais estratégias para diminuir a volatilidade geral da carteira devido à relação inversa entre ativos de risco no Brasil e o dólar.

| BRASIL | 2020 | 2021 | 2022 | |

| PIB (% de crescimento real) | -4,10 | 4,71 | 0,51 | |

| IPCA | 4,38 | 10,18 | 5,02 | |

| IGP-M | 23,14 | 17,47 | 5,40 | |

| Taxa de Câmbio final (R$/US$) | 5,19 | 5,56 | 5,55 | |

| Taxa Selic (final do ano) | 2,00 | 9,25 | 11,25 | |

| Taxa de Juros Real (deflacionado IPCA) | -2,28 | -0,84 | 5,93 | |

| Projeções: Relatório Focus (BCB) | ||||

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição. As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas. A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações. Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados. As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio. A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor. Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA. A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados. Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.