Por Felipe Mafuz, Gabriela Kriscinski e Matheus Crisóstomo

Atividade ainda robusta dos EUA colabora com a análise de cenário do Fed, que voltou a elevar os juros no país. Agências de risco ponderam melhora no ambiente interno do Brasil e revisam rating soberano. Diante de um quadro inflacionário mais benigno e do ciclo de redução de juros, Ibovespa mantém tendência de alta e se destaca no fechamento do mês.

NO BRASIL

A Câmara dos Deputados aprovou em dois turnos o texto de reforma tributária, que prevê a fusão de cinco tributos sobre consumo em um imposto sobre valor agregado (IVA) de sistema dual. A implementação dos tributos terá início em 2026, com alíquotas reduzidas, que passarão a ser gradualmente elevadas. A proposta agora segue para votação no Senado, necessitando de 3/5 dos votos para a sua efetivação antes da sanção presidencial.

Além do avanço em pautas econômicas relevantes junto ao Congresso Nacional, como o arcabouço fiscal e a reforma tributária, o Governo tem buscado estimular o consumo da população, por meio de políticas específicas. Após criar um programa de desconto que visava estimular o consumo de veículos populares, o governo criou, no último mês, o programa Desenrola Brasil, que visa ajudar a renegociação de dívidas e, em consonância com uma série de instituições bancárias, pretende beneficiar cerca de 70 milhões de pessoas.

No âmbito dos indicadores econômicos, após o bom resultado do primeiro trimestre, a atividade como um todo refletiu a desaceleração dos índices de confiança e o IBC-Br, indicador que serve como prévia para o PIB do Brasil, apresentou queda de 2% referente ao mês de maio. A métrica também foi influenciada pelos números do setor agrícola que, devido às safras recordes de grãos, tem sofrido com a desvalorização dos preços pelo excesso de produtos no mercado. Ainda sobre os dados econômicos do mês de maio, a produção industrial avançou 0,3% na variação mensal com ajuste sazonal, e volume de serviço expandiu 0,9%, enquanto as vendas no varejo apresentaram retração de 1%.

A desaceleração da atividade vem sendo acompanhada pelo arrefecimento dos indicadores de inflação. O IPCA cheio de junho registrou deflação de 0,08%, influenciado pela queda nos preços da gasolina e de automóveis novos e usados, reflexo do programa citado. Já o IPCA-15, que serve como prévia do IPCA, registrou queda de 0,07% em julho. Houve retração também no IGP-M do mês, porém, de menor magnitude, com queda de 0,72%.

Apesar da desinflação em curso, a inflação mais ligada ao mercado de trabalho segue em trajetória lenta de recuo pelo comportamento resiliente do segmento. A taxa de desemprego do trimestre encerrado em junho retraiu para 8,0% ante 8,3% registrado em maio, como resposta a um crescimento da população ocupada tanto no setor formal quanto informal, mostrando que a atividade continua aquecida. O número de desocupados teve redução de 8,3% contra o trimestre anterior, chegando a 8,6 milhões de pessoas, enquanto a população ocupada cresceu 1,1% no período atingindo 98,9 milhões de brasileiros.

Diante da melhora do ambiente interno, oriundo do arrefecimento inflacionário e do avanço em pautas econômicas, importantes agências de ratings internacionais revisaram o grau de risco soberano do Brasil.

Ponderando pela melhora do desempenho macroeconômico e fiscal, a Fitch elevou o rating soberano do Brasil de BB- para BB, com perspectiva estável, e revisou também o rating de várias empresas brasileiras, como Petrobras, Comgás, BRMalls, entre outras. A Standard & Poor’s, por sua vez, alterou a perspectiva da nota do país para positiva.

NO MUNDO

A primeira estimativa do Produto Interno Bruto (PIB) dos Estados Unidos referente ao segundo trimestre, indicou crescimento de 2,4%, novamente acima das projeções. Um dos fatores que sustentou o crescimento foram os gastos do consumidor, que é mais um indicador de que o mercado de trabalho aquecido tem influenciado a resiliência da atividade no país, afastando um cenário de recessão no curto/médio prazo. Por outro lado, continuam a crescer as projeções de possibilidade de uma transição suave – o chamado soft landing – entre o atual cenário de subida de juros e o subsequente momento de afrouxamento da política monetária.

Na reunião ocorrida na última semana de julho, o Fed (Banco Central Americano) elevou novamente a taxa de juros, em 0,25 p.p., em linha com as expectativas de mercado. Com isso, a taxa de juros do país passa a oscilar entre 5,25% e 5,50%, alcançando um patamar não visto desde 2001. Conforme os dirigentes da autoridade monetária expuseram após a decisão anterior (quando optaram pela manutenção da taxa), a pausa na elevação dos juros tinha o intuito de observar melhor os indicadores e ter mais subsídios para a tomada de decisão. Sendo assim, os principais fatores que influenciaram na decisão foram o crescimento da atividade econômica e o baixo desemprego, que está em 3,6% e tem pressionado a inflação no país.

O Núcleo do Índice de Preços das Despesas de Consumo Pessoal (Core PCE, na sigla em inglês), que é um dos principais indicadores observados pelo Fed, avançou 0,2% no mês, alcançando 4,1% na contabilização anual, ante 4,6% até maio. O índice, que exclui preços mais voláteis e dá uma maior perspectiva dos movimentos da inflação, veio em linha com as expectativas.

Apesar da Zona do Euro ter saído do cenário de recessão técnica após o crescimento de 0,3% do PIB no segundo trimestre do ano, o cenário continua desafiador. Durante o mês de julho, o Banco Central Europeu (BCE) elevou novamente os juros em 0,25 p.p., sendo a nona alta consecutiva. Com o aumento, a principal taxa (taxa de refinanciamento) passou de 4,0% para 4,25%. Adicionalmente, houve o aumento das taxas de depósitos e da taxa de empréstimos marginais para 3,75% e 4,50%, respectivamente.

No que tange à inflação, o núcleo do Índice de Preços ao Consumidor (IPC) ficou acima do índice cheio, indicando que o arrefecimento inflacionário tem sido proporcionado em maior força pela redução de preços mais voláteis, como energia elétrica e alimentos. No acumulado anual, o IPC marcou 5,3%, enquanto o núcleo do IPC alcançou 5,5%, demonstrando maior resiliência.

Os dados da atividade econômica da China referente ao mês de julho mostraram avanço de 4,4% na produção industrial e 3,1% nas vendas no varejo, ambos na medida anualizada, resultados em linha com as novas estimativas de mercado. Contudo, o país continua sofrendo com um crescimento aquém das projeções iniciais, o que continua a causar volatilidade nos mercados de commodities, que reagem positivamente às notícias de possíveis estímulos do governo, apesar de até o momento nenhum anúncio do governo chinês ter causado uma mudança de ânimo tão relevante. O mercado imobiliário, que costumava ser um motor de crescimento do país, é um dos que mais tem sofrido.

No final do mês, os olhos voltaram-se para o Japão, com o anúncio do banco central japonês (BoJ) de que ocorrerão mudanças na condução da política monetária. Apesar de manter inalteradas as principais taxas de referência do país, o BoJ anunciou que o limite de 0,5% para os títulos de 10 anos passará a ser uma referência, não mais uma meta. O Japão, que é conhecido pelo crédito fácil e que tem um histórico de deflação, tem visto o cenário mudar diante de uma inflação anualizada no patamar de 3,3%. Os investidores japoneses estão entre os maiores do mundo e possuem a maior quantidade de títulos da dívida norte-americana fora dos Estados Unidos. Apesar de ainda existir um diferencial relevante entre as taxas de juros, o que provavelmente continuará a proporcionar um carry trade, um aumento de rendimento nos títulos japoneses pode causar um fluxo de recursos retornando ao país e, consequentemente, algum desequilíbrio no mercado de dívida mundial.

Fonte: Quantum Axis

CONCLUSÕES

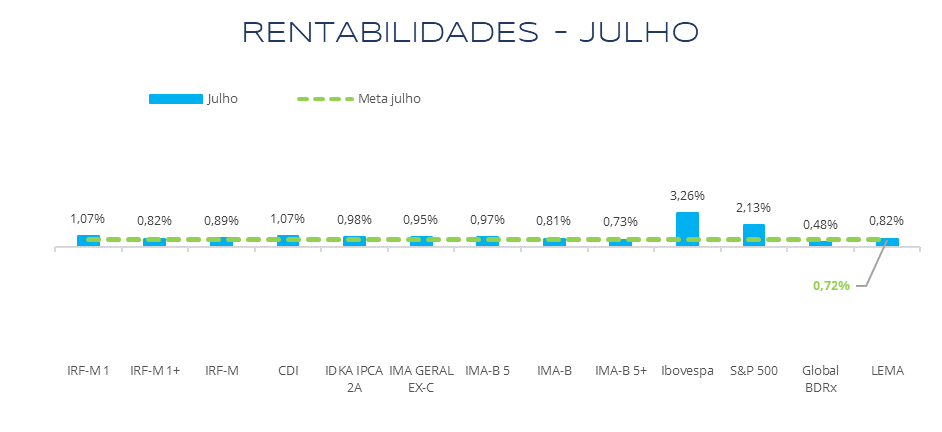

Diante do iminente corte nos juros por parte do Copom e da tramitação de importantes projetos no Congresso, ativos prefixados e vinculados à inflação de longo prazo, como IRF-M1, IDKA IPCA 2A e IMA-B5, foram os destaques do mês. No ano, o destaque vai para o IMB-5+ com valorização de quase 16%, enquanto entre os prefixados, o IRF-M acumula retorno superior a 11%.

Na renda variável, o Ibovespa continuou a tendência positiva e encerrou o mês de julho com rentabilidade de 3,26%, aos 121.943 pontos, registrando a quarta maior alta do ano. No cenário externo, o S&P 500 registrou alta de 2,13% e o Nasdaq de 3,81%. Para os índices de BDR, a incerteza global diante de novos apertos no ciclo de juros de importantes países, associado à desaceleração econômica global e à queda do dólar frente ao real, fizeram com que esses ativos tivessem desempenho aquém da meta do mês.

Com base em todos os fatores apresentados e diante do ciclo de redução dos juros, reiteramos a nossa orientação, que sugere um alongamento dos vértices investidos, aplicando em ativos prefixados e indexados à inflação de maior duration, como IRF-M e IMA-B, pois estes tendem a se beneficiar do movimento de fechamento da curva de juros. Assim como indicamos maior exposição àa fundos de renda fixa gestão ativa, que contam com maior dinâmica de estratégia, buscando as melhores oportunidades, a depender das mudanças no cenário.

Quanto à aplicação direta em títulos públicos, fundos de vértice e letras financeiras, ressaltamos que, apesar de alguns vértices já estarem entregando rentabilidades abaixo da meta atuarial, ainda existem oportunidades viáveis.

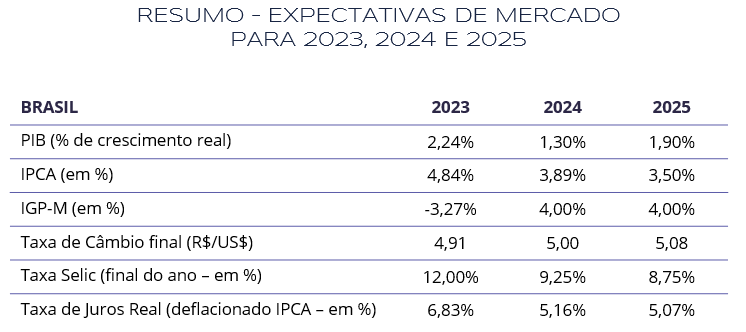

Fonte: Focus

ELABORAÇÃO

Felipe Mafuz

Gabriela Kriscinski

REVISÃO

Matheus Crisóstomo

Vitor Leitão

Gregório Matias

EDIÇÃO

Tamyres Caminha

Camila Matias

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.