Por Lucas Cabral e Jonathas Oliveira

Federal Reserve aumenta novamente a taxa de juros em 0,75 p.p. e sinaliza uma nova elevação de menor magnitude na próxima reunião. Expectativa com política monetária mais dovish em 2023, ocasionada pela desaceleração da economia mundial, animou os mercados na segunda quinzena de julho. Medidas fiscais populistas aumentam a percepção de risco-Brasil, mas impulsionam as ações das empresas voltadas para o consumo doméstico.

BRASIL

O início da temporada de resultados corporativos trouxe impactos positivos nas principais empresas do Ibovespa. Do lado das commodities, tivemos a Petrobras com lucro de R$ 54,33 bilhões, 26,8% superior ao mesmo período do ano passado, impactado pelas maiores margens de derivados de petróleo e gás natural. A Vale viu seu resultado diminuir para US$ 6,2 bilhões, acima das expectativas. A mineradora foi atingida pelo lockdown na China, que foi observado, principalmente, em abril e maio.

O setor bancário se destacou mais uma vez, com o Itaú Unibanco e o Bradesco apresentando lucro de R$ 7,436 bilhões e R$ 7,075 bilhões, respectivamente, referente ao segundo trimestre do ano. A cifra foi alcançada através da elevação da margem financeira e das maiores receitas com serviços e seguros.

Na política, o Congresso aprovou a PEC dos Auxílios (ou PEC Kamikaze), projeto que amplia os benefícios sociais, com o aumento de R$ 400 para R$ 600 das parcelas pagas pelo Auxílio Brasil, além da criação de novos programas, como o voucher caminhoneiro. A PEC é denominada Kamikaze pelo seu impacto fiscal, estimado em R$ 41,25 bilhões.

Os indicadores econômicos apresentaram, em sua maioria, resultados negativos. A produção industrial e as vendas no varejo caíram 0,4% e 1,4%, respectivamente, em junho na comparação mensal. A exceção ficou com o volume de serviços, que subiu 0,9% em maio frente a abril e surpreendeu as projeções, que apontavam alta de 0,2%.

O crescimento robusto do setor de serviços impactou positivamente o mercado de trabalho e a taxa de desemprego caiu para 9,3% no segundo trimestre frente a 11,1% do trimestre anterior. A composição dos dados também melhorou, em sua maioria, com a queda da taxa de subutilização e o aumento do número de empregados com carteira assinada. O destaque negativo ficou com o rendimento real habitual, que continuou pressionado pelo aumento da inflação, apesar de levemente acima do resultado do primeiro trimestre de 2021.

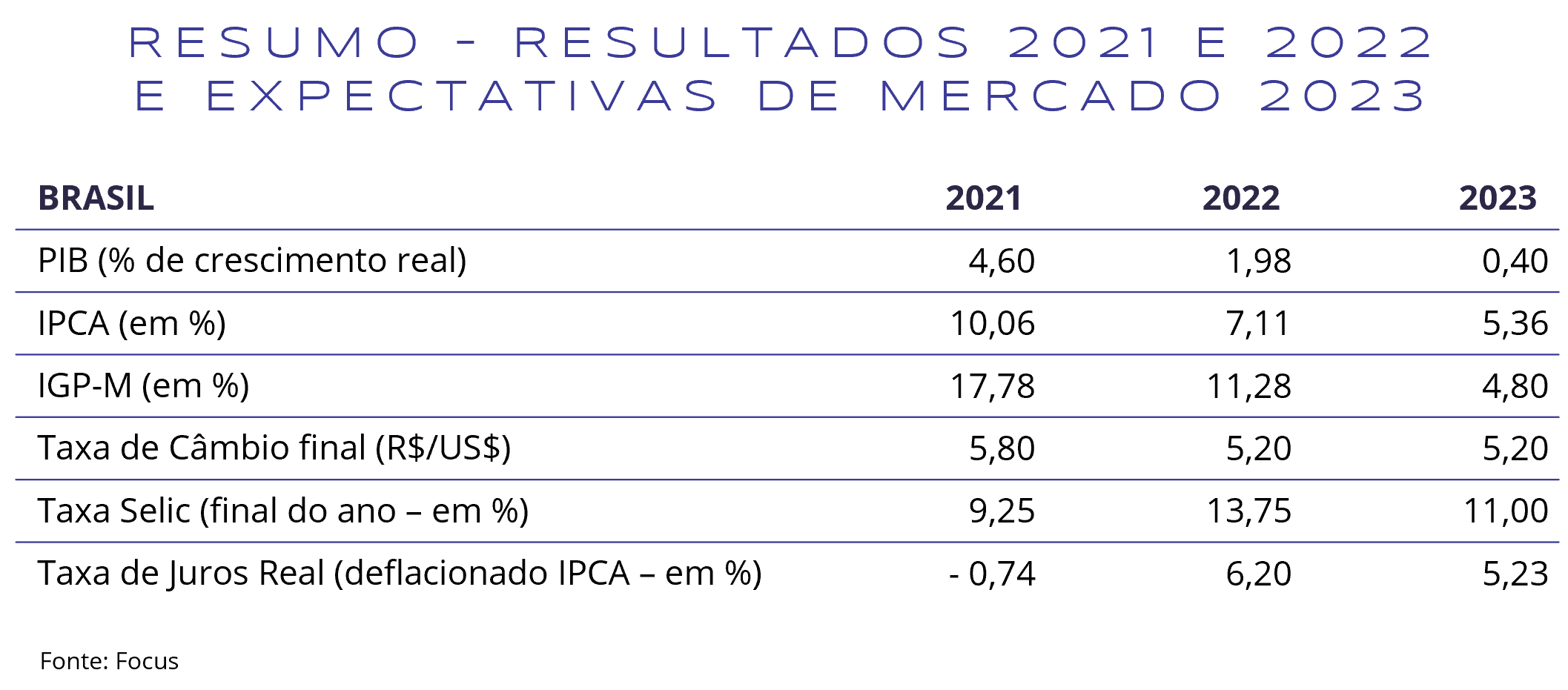

Na política monetária, o Copom elevou a Selic em 0,50 p.p., passando para 13,75%. O Comitê destacou que pode ser necessária uma nova elevação da Selic, mesmo que em menor magnitude, e adoção de 2024 como horizonte relevante. Isso significa que o Bacen vai trabalhar para ancorar as expectativas da inflação de 2024 ao redor da meta e já considera que a inflação ficará acima da meta em 2023.

O IPCA de julho indicou um evento raro dentro da economia brasileira, uma deflação de 0,68%, que marcou o menor resultado para um mês desde o início da série histórica em 1980. O resultado do mês foi influenciado pelos grupos de Transportes (-4,51%) e Habitação (-1,05%), impactados pela redução do ICMS sobre combustíveis e a redução da tarifa de energia elétrica.

MUNDO

O mês de julho ficou marcado por duas fases, onde a primeira evidenciou o receio dos investidores com uma recessão nos Estados Unidos, o que impactou diretamente o preço das commodities como minério de ferro e petróleo, que fechou o mês abaixo de US$ 100. Na segunda fase, houve um certo otimismo com relação à política monetária do Federal Reserve, onde os investidores esperam uma possível redução da taxa de juros em 2023.

A visão do mercado foi reforçada com a contração de 0,9% do PIB americano, que pelo segundo trimestre consecutivo apresentou queda. Porém, ainda não é possível afirmar que se trata de recessão, pois não se observa uma redução da atividade de maneira generalizada.

Pautado principalmente pela alta inflação, o Fed não demonstrou, no momento, preocupação com a contração do PIB e elevou a taxa de juros em 0,75 p.p., decisão apoiada pela criação de 372 mil vagas contra projeção de 264 mil vagas. Além disso, o núcleo do PCE (medida de inflação utilizada pelo Fed, que exclui itens mais voláteis, como energia e alimentos) apresentou alta de 4,8% nos últimos doze meses ante expectativa de 4,7%. Dessa forma, a autoridade monetária pontuou que a próxima reunião deve haver uma nova elevação de menor magnitude.

Na Zona do Euro, o Banco Central Europeu aumentou a taxa de juros em 0,50 p.p., conforme havia sinalizado na última reunião, e encerrou o ciclo de juros negativos iniciado em 2014. A reunião de setembro deve trazer mais uma alta de juros para conter a inflação na região, que se aproxima de 9%. Contudo, dificilmente o BCE deve tomar uma postura muito hawkish, uma vez que tem a difícil missão de garantir a estabilidade dos preços, crescimento econômico e a unidade do euro.

Já a China apresentou crescimento de 0,4% no segundo trimestre de 2022 ante expectativa de expansão de 1%. A economia chinesa foi bastante prejudicada pela política de tolerância zero contra a Covid-19, mas também é relevante observar os problemas enfrentados no setor imobiliário causados pela política regulatória do governo chinês e pelo endividamento elevado das incorporadoras.

CONCLUSÕES

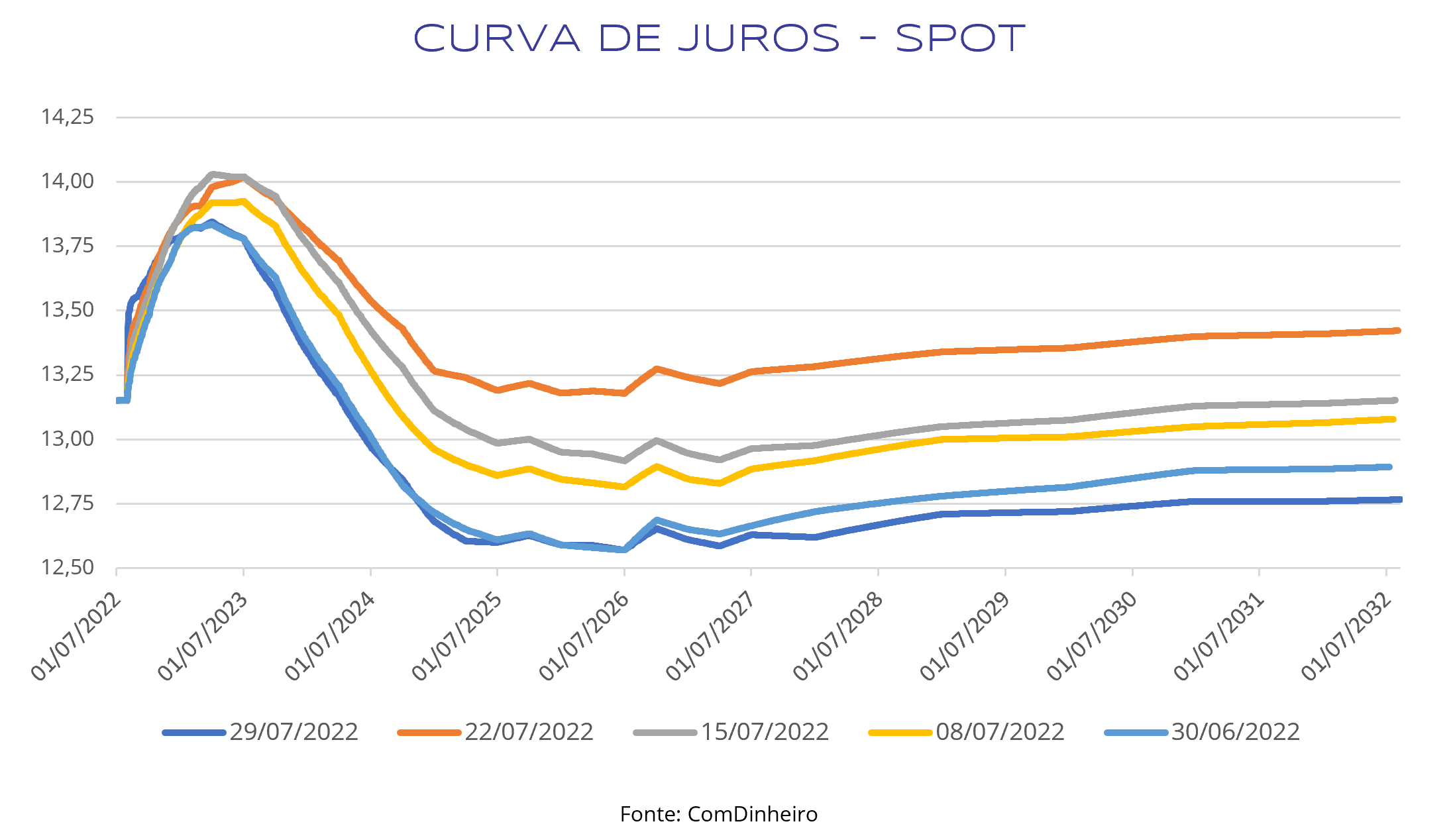

A curva de juros (ver gráfico abaixo) apresentou forte volatilidade no mês de julho, com a abertura em todos os vértices durante as três primeiras semanas, impulsionada pelos temores com o maior populismo fiscal do governo brasileiro, evidenciado pela aprovação da PEC dos Auxílios. Contudo, perto do final do mês, a curva passou por forte fechamento devido à expectativa de política monetária mais dovish a partir do segundo semestre de 2023.

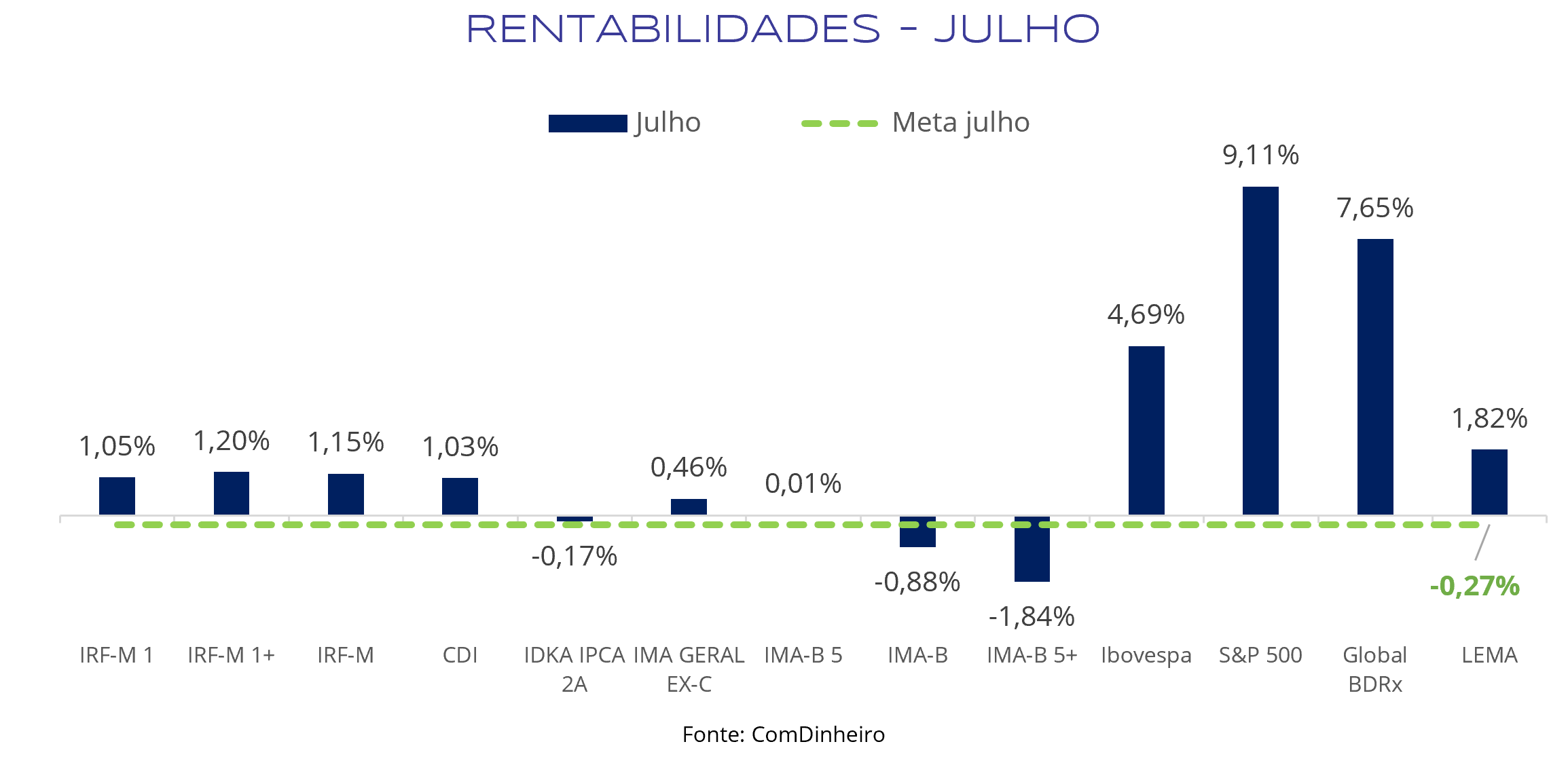

Os índices de renda fixa apresentaram desempenho misto, o destaque ficou para os pré-fixados (IRF-M 1, IRF-M e IRF-M 1+) devido à deflação que ocorreu no último mês, enquanto os indexados ao IPCA (IDkA IPCA 2A, IMA-B 5, IMA-B e IMA-B 5+) foram penalizados. O CDI segue forte na medida em que a Selic permanece em dois dígitos.

A renda variável nacional recuperou parte das perdas do mês de junho, entretanto, a queda das ações da Vale segurou uma retomada mais robusta do Ibovespa. Os maiores destaques foram as companhias voltadas ao setor doméstico, uma vez que a redução dos preços dos combustíveis e energia e o aumento dos gastos sociais devem impulsionar o consumo interno.

A renda variável internacional foi a mais beneficiada pela mudança de expectativas do mercado, onde a possibilidade do Fed agir de maneira mais dovish a partir do próximo ano animou os mercados. O dólar fechou o mês em leve queda e se manteve em torno de R$ 5,20 após atingir R$ 5,50 na máxima do mês.

Vale ressaltar um fato curioso que ocorreu nesse mês, que foi o resultado negativo da meta atuarial, originado pela deflação advinda da redução no preço dos combustíveis e da energia elétrica.

Na renda fixa, mantemos a nossa recomendação de aplicação em ativos mais conservadores, que estão bastante atrativos do ponto de vista risco/retorno em cenários mais voláteis, com o CDI se aproveitando da alta taxa de juros e o IMA-B 5 e o IDkA IPCA 2A como forma de proteção contra a inflação, visto que ainda deve ficar acima da meta do Bacen até 2023. Continuamos monitorando os índices de duration mais elevada, por serem a opção mais interessante em cenário de corte de juros.

Ainda enxergamos com bons olhos a aplicação direta em títulos públicos e privados como forma de reduzir a volatilidade da carteira e garantir um investimento de remuneração superior a meta atuarial durante certo período. Contudo, deve se levar em consideração a questão da liquidez do portfólio para pagamento dos passivos e aproveitar boas oportunidades de entrada em outras estratégias.

Na renda variável nacional, após as altas recentes, não acreditamos que seja o melhor momento de manter um percentual da carteira muito acima da posição alvo indicada de acordo com o perfil do investidor. Apesar de todas as incertezas, sempre recomendamos a manutenção da alocação em bons fundos de ações, pois estes conseguem capturar as oportunidades na alta e se manter resilientes na baixa.

Os investimentos no exterior estão em um momento incerto devido à uma possível recessão nos Estados Unidos e à política monetária contracionista do Fed, todavia, o dólar permanece como alternativa de diversificação em cenários mais incertos da economia nacional.

Dessa forma, recomendamos a manutenção da estratégia de investimento em fundos BDR, dado que são uma das únicas opções de ativo de risco descorrelacionados com a renda variável nacional, além de ser acessível para investidores em geral.

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.