Por Lucas Cabral e Jonathas Oliveira.

O avanço da variante delta trouxe novas restrições de mobilidade ao redor do mundo, porém, sem interromper a retomada econômica. No Brasil, o Copom elevou a Selic para 5,25%, após a inflação seguir surpreendendo as expectativas, e passa a adotar posição de juros acima do patamar neutro.

CENÁRIO INTERNACIONAL

A aceleração dos casos de Covid-19 por conta da variante delta continua sendo o maior risco para a recuperação da economia mundial. Apesar disso, o número de hospitalizações permanece em patamares mais baixos naqueles países com programas avançados de vacinação.

As bolsas asiáticas apresentaram queda generalizada no mês de julho devido às fortes pressões regulatórias do governo chinês nos setores de tecnologia e educação. O Hang Seng Index, principal índice do mercado de ações de Hong Kong, fechou o mês em queda de 9,94%.

A economia europeia apresentou forte recuperação. O Índice Gerente de Compras (PMI, na sigla em inglês) Composto da zona do euro subiu a 60,6 pontos em julho, maior nível em 21 anos. Na composição geral, o PMI composto da Alemanha atingiu o maior patamar desde 1998, subindo para 62,5 pontos. No entanto, os índices do Reino Unido e França registraram queda no mês de julho e atingiram 57,7 e 56,8 pontos, respectivamente.

O índice de desemprego da zona do euro caiu para 7,7%, superando as estimativas de 7,9%. A inflação acelerou em julho e acumula alta de 2,2% nos últimos 12 meses ante expectativa de 2%.

O FED (Banco Central dos EUA) manteve as taxas de juros inalteradas entre 0% e 0,25% e não alterou a política de estímulos monetários. A autoridade monetária condiciona a recuperação da atividade ao controle da pandemia e acredita que a recente alta da inflação está relacionada a fatores transitórios.

Nos Estados Unidos, 88% das empresas que reportaram o resultado do 2º trimestre de 2021 superaram o consenso do mercado. Com isso, o S&P 500 apresentou novo recorde e fechou o mês de julho em alta de 2,27% e acumula 17,02% de rentabilidade positiva em 2021. Já o Nasdaq Composto subiu 1,2% em julho e avança 14,54% no ano.

CENÁRIO NACIONAL

A inflação no Brasil continua acelerando. O IPCA-15 (indicador que serve como prévia do IPCA) subiu 0,72% em julho e superou as expectativas ao atingir o maior patamar para o mês, desde 2004. O Boletim Focus já estima que o IPCA deve terminar o ano em 6,79%, bem acima do teto da meta de 5,25%. Já a projeção do IGP-M indica alta de 19,17% em 2021.

Com o IPCA acumulando 8,35% nos últimos 12 meses, o Copom decidiu por elevar a Selic em 1 p.p para 5,25%. Esse comportamento evita a perda de credibilidade, reduz as expectativas inflacionárias e a contaminação dos preços deste para o próximo ano.

O IBC-Br (índice de atividade econômica medido pelo Banco Central) desapontou as expectativas e apresentou contração de 0,43% em maio, frente ao resultado positivo do mês de abril, e expectativa de 1%. O volume de serviços prestados cresceu 1,2% em maio na comparação com abril e, com o resultado, o setor voltou a superar em 0,2% o nível em que se encontrava antes da pandemia.

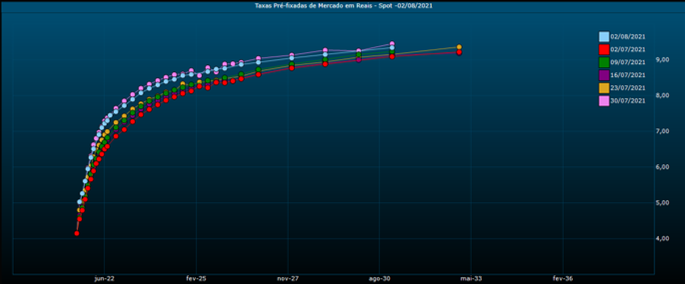

A inflação continua pressionando a curva de juros que apresentou elevação principalmente nos vértices curtos e médios, refletindo a sinalização do Copom de elevação da taxa Selic em mais 1 p.p. na próxima reunião.

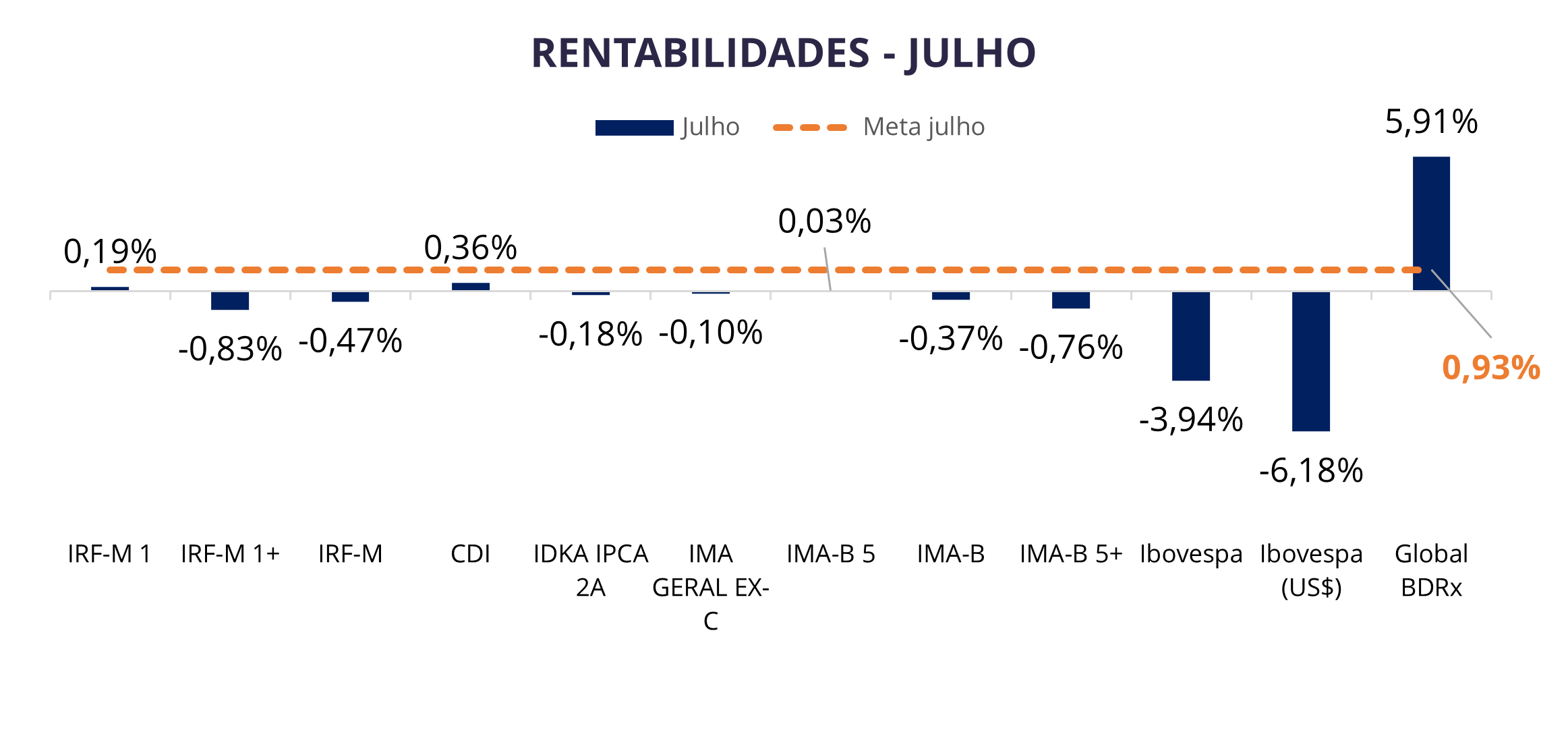

Este movimento da curva de juros trouxe volatilidade aos principais índices de renda fixa. O destaque positivo ficou com os índices mais conservadores, como é o caso do CDI que subiu 0,36% no mês.

(Fonte: ValorPro)

O alto nível de volatilidade em torno da taxa de câmbio brasileira persistiu durante o mês. O dólar fechou julho com em alta de 4,90% frente ao real, cotado a R$ 5,21. O fluxo de recursos para países emergentes continua à medida que a taxa de juros destes países se eleva, enquanto os estímulos fiscais e monetários nas economias desenvolvidas são mantidos.

Ainda reticentes com as incertezas em torno da recuperação econômica brasileira, continuamos sugerindo alocação em fundos mais conservadores, que invistam em títulos de curto prazo, especialmente, IMA-B5 e IDKA IPCA 2A, além dos fundos de gestão ativa de títulos públicos. Na renda variável, reiteramos a manutenção da estratégia de não realizar novos aportes em bolsa brasileira. No exterior, a orientação é buscar uma maior diversificação direcionando recursos para fundos BDR com exposição à bolsa americana, europeia e asiática e para fundos que adotam proteção cambial.

AVISO LEGAL

As informações foram obtidas a partir de fontes públicas ou privadas consideradas confiáveis, cuja responsabilidade pela correção e veracidade não é assumida pela LEMA, pelo titular desta marca ou por qualquer das empresas de seu grupo empresarial. As informações disponíveis, não devem ser entendidas como colocação, distribuição ou oferta de fundo de investimento ou qualquer outro valor mobiliário. Fundos de investimento não contam com a garantia do Administrador do fundo, Gestor da carteira, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Créditos – FGC. Rentabilidade obtida no passado não representa garantia de rentabilidade futura. As estratégias com derivativos, utilizadas como parte da política de investimento de fundos de investimento, podem resultar em significativas perdas para seus cotistas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais para cobrir o prejuízo do fundo. Ao investidor é recomendada a leitura cuidadosa do prospecto e regulamento do fundo de investimento ao aplicar seus recursos. Para avaliação da performance de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses. Os valores exibidos estão em Real (BRL). Para os cálculos foram utilizadas observações Diárias.