Por Bruna Araújo, Gabriela Kriscinski e Matheus Crisóstomo

No cenário internacional, as atenções se voltam para o setor bancário, com incertezas em relação à situação de liquidez dos bancos. Apesar da crise, bancos centrais da Europa e dos Estados Unidos mantiveram suas políticas e elevaram suas taxas de juros. No Brasil, o cenário permanece de desaceleração, mercado de trabalho apresenta movimento de arrefecimento e inflação volta a registrar acumulado de 12 meses abaixo do teto da meta, pela primeira vez desde 2021.

BRASIL

O Produto Interno Bruto (PIB) do Brasil fechou o ano de 2022 com crescimento de 2,9%, alta de 4,2% do setor de serviços e 1,6% do setor industrial. Apesar do resultado anual positivo, o PIB do último trimestre apresentou contração de 0,2%. Segundo dados do PMI, divulgados no último mês, o setor industrial continua enfrentando dificuldades, enquanto o setor de serviços tem influenciado positivamente o índice agregado. A atual expectativa de mercado é que a atividade econômica tenha variação de 1,0% ao final deste ano.

Segundo dados do S&P Global, o PMI Composto do Brasil avançou para 50,7 pontos em março, passando a indicar expansão da atividade econômica do país, por registrar dado acima de 50 pontos. Já o PMI de serviços subiu de 49,8 em fevereiro para 51,8, enquanto o PMI Industrial ainda figura abaixo dos 50 pontos. O resultado do PMI de serviços pode ser explicado pelo “aumento na atividade e nas vendas, sustentando a criação de empregos e impulsionando as expectativas dos negócios em relação às perspectivas de produção para o horizonte de 12 meses”, conforme destacado pela diretora do S&P Global, Pollyana de Lima.

Ainda na agenda de indicadores, no dia 17 de março, o IBGE divulgou a taxa de desocupação, que mede o desemprego no Brasil. O dado atingiu 8,6% no trimestre encerrado em fevereiro, um aumento de 0,5 ponto percentual (p.p.) na comparação com os três meses anteriores. Esse é o menor resultado para o período desde 2015.

No que tange ao cenário inflacionário, o IPCA registrou alta de 0,71% em março, segundo dados divulgados pelo IBGE, acumulando 4,65% nos últimos 12 meses e 2,09% no ano. No resultado do mês, oito dos nove grupos apresentaram alta, apenas “artigos de residência” registrou queda, de 0,27%. O resultado de março pode ser explicado pelo aumento no preço da gasolina, que por conta da reoneração dos combustíveis apresentou alta de 8,33% no mês e impactou 0,39 ponto percentual o índice como um todo. O resultado veio abaixo do esperado pelo mercado, que estimava alta de 0,77% para o mês.

Mesmo com a pressão do governo federal, o Banco Central decidiu manter a taxa Selic em 13,75% ao ano e adotou um tom mais hawkish no comunicado ao mercado ao apontar fatores de possível alta na taxa. Segundo o Bacen, ainda é prematuro o pensamento de corte de juros, pois a inflação continua se disseminando pelos diferentes setores da economia, enquanto pressões inflacionárias globais e elevado nível de incerteza quanto à situação fiscal do Brasil se mantém como possíveis fatores de alta.

Não só a decisão, mas principalmente o tom duro adotado no comunicado, trouxe descontentamento ao presidente Lula, que voltou a criticar a condução da política monetária. O presidente do Banco Central rebateu, afirmando que para iniciar um ciclo de redução de juros precisa que o governo seja mais previsível em relação às despesas públicas e condução da política fiscal no país.

Associado à intenção do presidente, o ministro da Fazenda, Fernando Haddad, lançou, nas últimas semanas do mês, um projeto para o controle orçamentário do país. O “Arcabouço Fiscal”, como foi designado, tem como objetivos principais a promoção de sucessivos superávits primários e a garantia de sustentabilidade da dívida pública ao longo do tempo.

As medidas apresentadas, no entanto, ainda não estão muito claras para o mercado. O que se sabe até o momento é que o crescimento da despesa estará vinculado a um crescimento de 70% da receita. Essa regra se alterará caso o governo não atinja a meta previamente estipulada.

Além disso, o governo prevê que com a proposta será possível atingir alguns objetivos na área econômica. Esses objetivos incluem: zerar o déficit público da União em 2024; atingir um superávit de 0,5% do PIB em 2025 e de 1% em 2026 e estabilizar a dívida pública da União em 2026. Esses resultados seriam responsáveis por influenciar as expectativas de agentes econômicos, promovendo o crescimento do país e abertura de investimentos em políticas sociais.

É importante ressaltar que o projeto passará para análise do Congresso Nacional onde estará sujeito a modificações. De forma imediata, foi possível observar uma queda nos juros futuros e a valorização da moeda brasileira perante o dólar, reflexo da reação positiva do mercado com a preocupação do governo de organizar as contas públicas.

MUNDO

No campo internacional permanece a visão de cautela dos bancos centrais das nações mais avançadas, principalmente diante do quadro inflacionário e pelo fato dos indicadores econômicos sugerirem atividade econômica em pleno aquecimento, tanto nos Estados Unidos como na Europa. Além disto, a crise do sistema bancário colocou em voga um possível colapso no setor, mas que foi, pelo menos temporariamente, controlado pelas autoridades internacionais.

O cenário do início do mês de março indicava um possível ajuste de maior magnitude na taxa de juros norte-americana, diante dos dados de atividade econômica e geração de emprego. A quebra de bancos e o crescente temor quanto à situação de liquidez das instituições bancárias, fizeram com que o banco central americano realizasse o ajuste tal qual previsto no comunicado da última reunião, subindo os juros em 0,25 p.p., levando a taxa ao intervalo de 4,75% e 5,00%.

Em comunicado ao mercado, a autoridade monetária manteve um discurso duro e afirmou que a continuidade de pressões inflacionárias pode levar o Fed a um ajuste de maior magnitude ainda em 2023.

No que tange à atividade econômica, o PMI Composto dos Estados Unidos avançou de 50,1 em fevereiro para 52,3 pontos no mês de março, enquanto o PMI de serviços subiu de 50,6 em fevereiro para 52,6 em março, alta menor do que a prevista pelo mercado, que era de 53,8 pontos.

Com relação à Zona do Euro, a inflação desacelerou no mês de março, mas os preços dos alimentos continuam em movimento de alta, como destacou o economista-chefe do BCE, Philip Lane. O índice de preços ao consumidor (CPI, na sigla em inglês) aumentou 6,9% em março na comparação anual, recuando de um aumento de 8,5% em fevereiro. Apesar da diminuição nos indicadores, o Banco Central Europeu mostra-se relutante em reduzir o ritmo de ajuste nas taxas de juros. Na atividade econômica, o PMI subiu para 53,7 em março refletindo uma recuperação da economia puxada, sobretudo, pelo setor de serviços.

O setor bancário da Europa se viu em perigo quando uma das instituições mais renomadas do continente apresentou indícios de falência. O Credit Suisse, que já vinha apresentando prejuízos recorrentes nos últimos anos, foi incorporado pelo grupo UBS, em um acordo que contou com a participação do Banco Nacional da Suíça, algo que elevou o temor quanto à situação de solvência das instituições bancárias da Europa.

As preocupações com o cenário financeiro se prolongarão ao longo dos próximos meses, dado que sua natureza envolve questões de credibilidade do setor. No entanto, esse tensionamento tende a se reduzir aos poucos devido à atuação das autoridades financeiras do continente.

Na China, o CPI, índice de inflação ao consumidor, subiu 0,7% em comparação com março de 2022, apresentando um resultado menor que o estimado pelo mercado, enquanto o PPI, índice de inflação ao produtor, caiu 2,5% no mesmo período. O resultado é decorrente de um crescimento da oferta no país, uma vez que a produção e o consumo apresentaram dados de recuperação no mês.

O PMI de serviços avançou de 55,0 para 57,8 pontos no fechamento de março, sendo o melhor resultado desde novembro de 2020, conforme divulgou o S&P Global. O avanço apresentado ainda decorre do aumento dos níveis de atividade em função da flexibilização das medidas de combate à Covid-19.

CONCLUSÕES

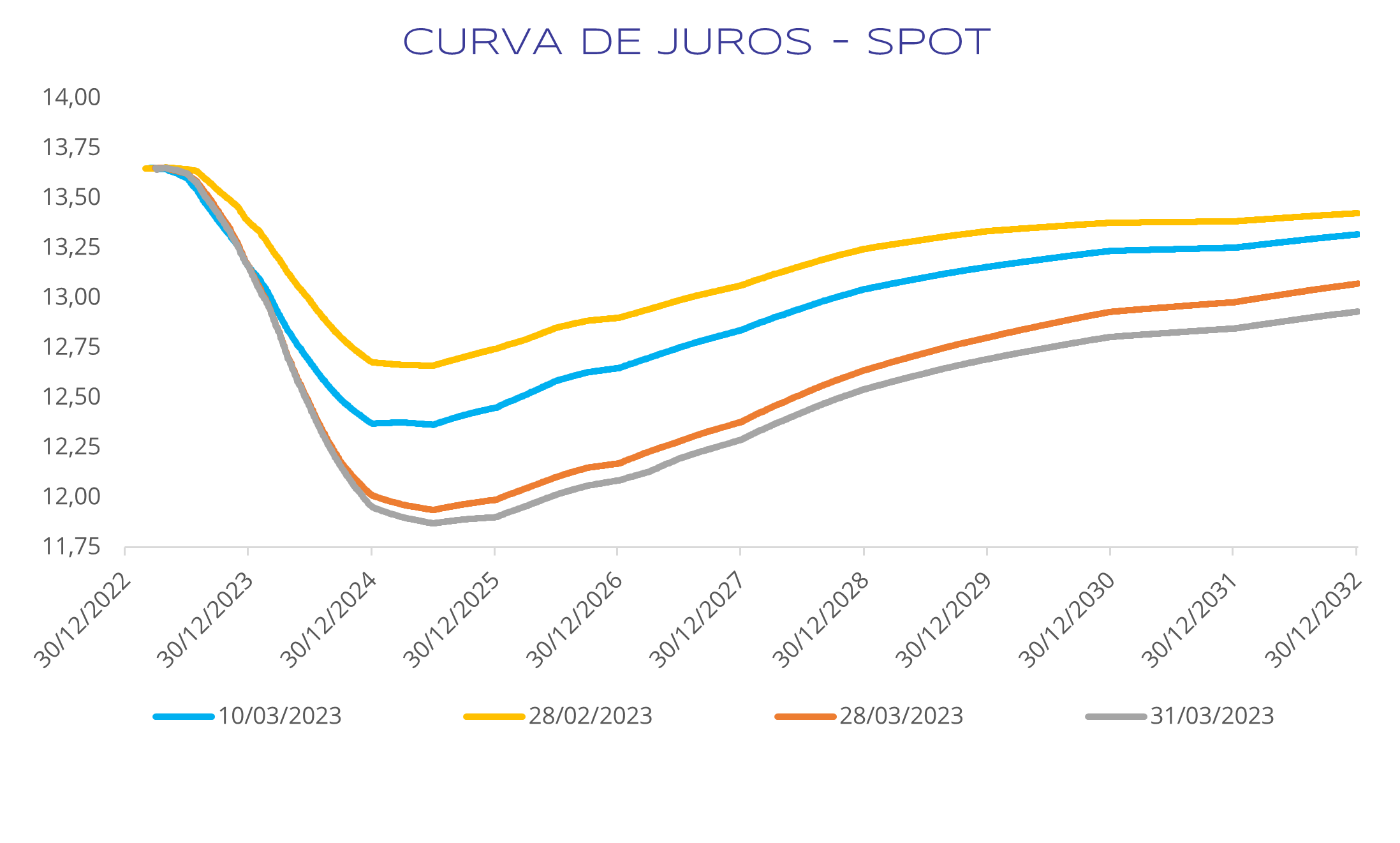

A curva de juros apresentou estabilidade nos vértices mais curtos, mesmo diante do embate entre o presidente Lula e o presidente do Banco Central em torno da condução da política monetária. O mês também foi marcado pela reoneração dos tributos federais nos preços dos combustíveis, o que trouxe perspectivas positivas ao quadro fiscal do país, além da publicação do novo Arcabouço Fiscal, que atuou no mesmo sentido. Alinhado a isto, resultados mais positivos em torno da inflação fizeram com que a curva de juros apresentasse um forte fechamento nos vértices de médio e longo prazo, reduzindo consideravelmente a inclinação da curva.

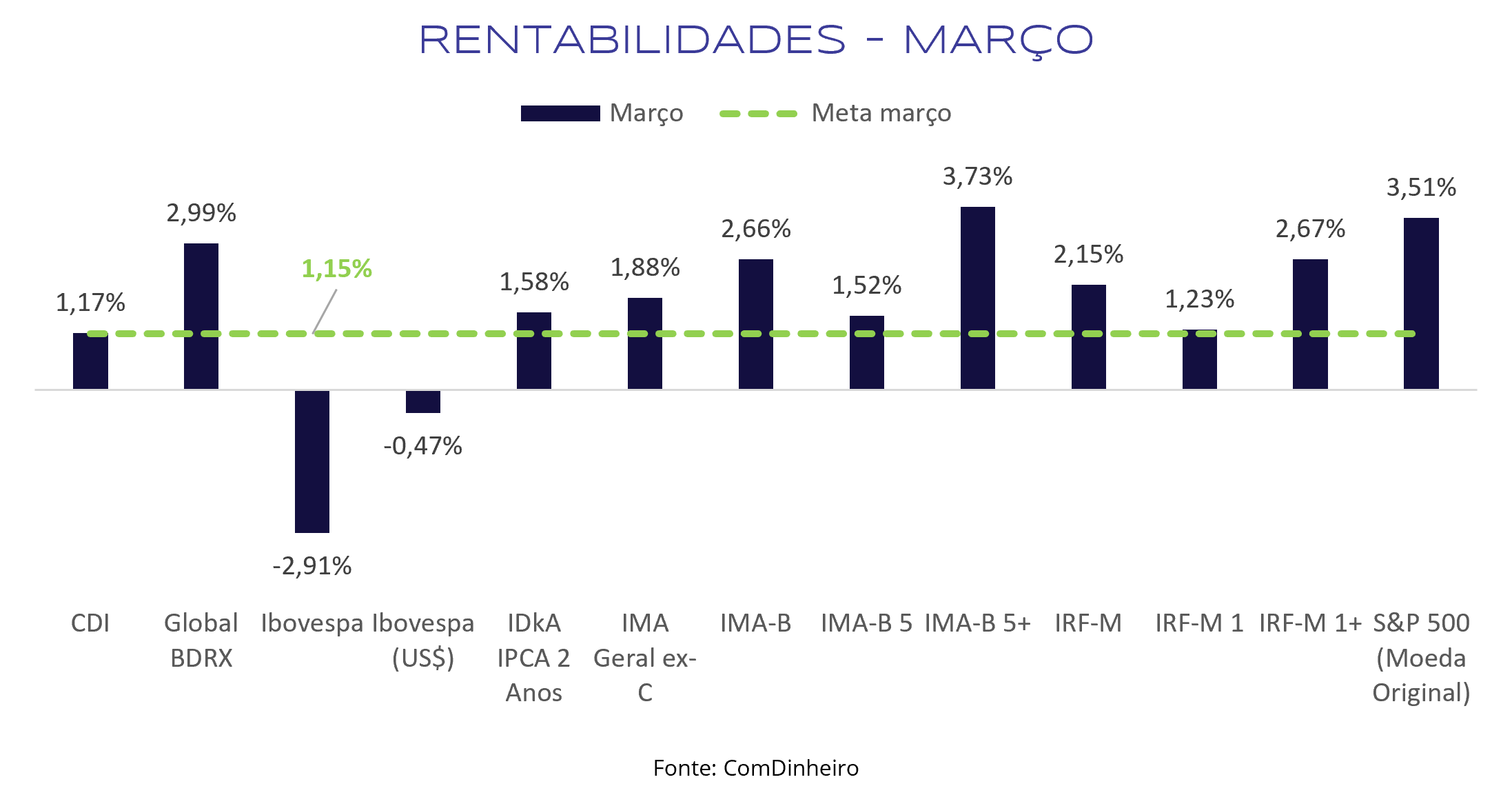

Este cenário trouxe bons resultados aos índices de renda fixa, que, em sua maioria, superaram a meta atuarial no fechamento do mês, com destaque maior para os de maior duration, mais sensíveis à inclinação na curva, como IMA-B 5+, IMA-B, IRF- M1+ e IRF-M.

Apesar do resultado diferente dos outros meses do ano, quando os índices de curta duração foram os grandes destaques, os índices mais conservadores como CDI e IRF-M 1 ainda conseguiram se manter acima da meta atuarial, mesmo os índices mais voláteis apresentando retornos superiores.

Com relação à renda variável, o cenário ainda continua com alta volatilidade. O Ibovespa fechou em queda de 2,91% influenciado pela manutenção da taxa de juros em 13,75%, continuidade de ajuste monetário nas nações mais desenvolvidas, as quais enfrentam uma crise bancária, e demora no arrefecimento da inflação no Brasil. Este cenário traz consigo elevado nível de insegurança ao investidor, que prefere alocar seus recursos na renda fixa.

Seguimos com as orientações de manter a carteira exposta preferencialmente em ativos pós-fixados e prefixados de baixa duration, tendo em vista a manutenção da Selic em patamar elevado, corroborando com uma grande oportunidade de bater a meta atuarial sem incorrer em grande risco. Salientamos também o papel da manutenção do IMA-B 5 na carteira, uma vez que a inflação ainda se encontra em nível alto e está sujeita a novos aumentos, caso ocorra um descontrole do quadro fiscal.

Adicionalmente, a aplicação de forma direta em títulos públicos e privados tem contribuído para a redução da volatilidade da carteira, assim como a promoção de resultados acima da meta atuarial do RPPS. Além destes, a alocação em fundos de vértice também tem entregado retorno condizente com meta atuarial. É importante destacar que esses tipos de investimento exigem um período de vencimento e carência, por isso, é preciso atentar-se quanto à liquidez do portifólio para não comprometer o pagamento do passivo.

Para os investimentos em bolsa brasileira, é preciso ter cautela quanto à exposição exacerbada nesse segmento, pois os resultados dos últimos meses têm puxado os retornos das carteiras para o campo negativo. No entanto, pelos princípios de diversificação do portfólio, é preciso manter uma concentração de investimento nessa classe, analisando de forma criteriosa as estratégias adotadas, vislumbrando o horizonte de longo prazo.

Para o exterior não é possível evidenciar perspectivas positivas, tendo em vista que as principais economias mundiais ainda apresentam movimento de elevação dos juros, algo que pelo menos no curto prazo não deverá ser alterado devido à continuidade de pressões inflacionárias. Ao mesmo tempo, a taxa de juros ainda em patamar elevado no Brasil torna desnecessária a alocação em ativos no exterior.

ELABORAÇÃO

Bruna Araújo

Gabriela Kriscinski

Matheus Crisóstomo

REVISÃO

Gregório Matias

Vitor Leitão

EDIÇÃO

Thais Medeiros

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.