RESUMO

Em novembro, o Brasil registrou serviços em expansão, indústria ainda fraca, inflação moderada e Selic mantida. Nos EUA, a atividade perdeu ritmo e o mercado de trabalho desacelerou. A zona do euro avançou nos serviços, enquanto a China mostrou perda de fôlego. No campo geopolítico, os EUA ampliaram acordos na América Latina e retiraram algumas tarifas sobre produtos brasileiros.

NO BRASIL

A economia brasileira apresentou desempenho desigual em novembro, em um ambiente de juros elevados e restrições externas. O setor de serviços voltou à expansão, com o PMI avançando para 50,1 pontos, enquanto a indústria permaneceu em contração, apesar da melhora do PMI para 48,8 pontos. O avanço do PMI Composto para 49,6 pontos sugere desaceleração do ritmo de retração, mas ainda aponta para um cenário de atividade enfraquecida. Em linha com esse quadro, o PIB cresceu apenas 0,1% no terceiro trimestre, segundo o IBGE, indicando estabilidade da atividade, com serviços praticamente estagnados e crescimento moderado da agropecuária e da indústria.

Mesmo diante dessa moderação no ritmo de crescimento, o mercado de trabalho segue como um dos principais pontos de sustentação da atividade econômica. No trimestre encerrado em outubro, a taxa de desocupação recuou para 5,4%, o menor nível desde o início da série histórica em 2012. A população ocupada alcançou novo recorde, somando 102,6 milhões de pessoas, enquanto o número de trabalhadores com carteira assinada cresceu para 39,2 milhões. No que tange à remuneração, a massa de rendimento médio real totalizou R$ 357,3 bilhões, alta de 5% no ano. Apesar da política monetária restritiva e da desaceleração da atividade, a resiliência do mercado de trabalho permanece sustentando a renda das famílias e corroborando para a manutenção do consumo.

Esse ambiente mais favorável para as famílias contribuiu para nova alta da confiança do consumidor. O ICC avançou 1,3 ponto em novembro, para 89,8, dando continuidade ao movimento de recuperação observado nos últimos meses. A melhora foi disseminada entre as faixas de renda, abrangendo tanto a percepção sobre a situação atual quanto as expectativas futuras. Ainda assim, a manutenção da taxa de juros em patamar elevado aliada ao endividamento e inadimplência das famílias limita o avanço mais robusto da confiança.

Em paralelo, o quadro fiscal manteve sinais de deterioração. Em outubro, a Dívida Bruta do Governo Geral avançou de 78,1% para 78,6% do PIB, maior patamar desde 2021, influenciada sobretudo pela apropriação de juros nominais e pelo crescimento mais lento da atividade. A Dívida Líquida do Setor Público também subiu, atingindo 65,0% do PIB. Os dados reforçam o panorama de fragilidade fiscal e reiteram a necessidade de atenção sobre a trajetória de sustentabilidade das contas públicas.

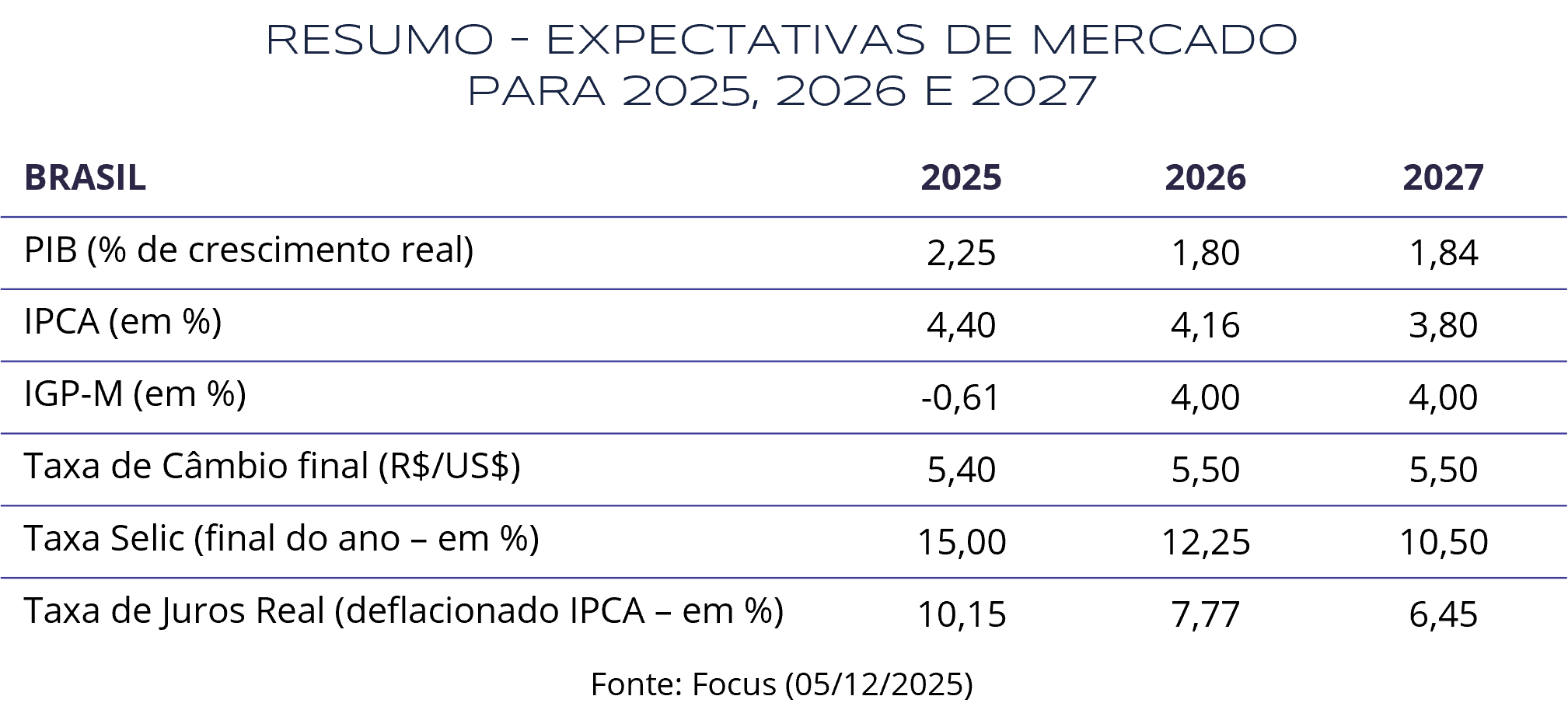

A inflação voltou a acelerar em novembro, com o IPCA registrando alta de 0,18%, acima da variação de 0,09% observada no mês anterior. No acumulado de 12 meses o índice recuou para 4,46%, situando-se dentro da faixa de tolerância da meta definida pelo Conselho Monetário Nacional (4,50%), mas ainda permanecendo acima do centro da meta, de 3,00%. O resultado foi influenciado principalmente por altas em Despesas pessoais (0,08 p.p.), Habitação (0,08 p.p.) e Transportes (0,04 p.p.), com destaque para a forte elevação no preço das passagens aéreas (11,90%). Por outro lado, os grupos Artigos de residência (-0,03 p.p.) e Comunicação (-0,01 p.p.) impactaram negativamente.

Diante da atual conjuntura, o Comitê de Política Monetária (Copom) resolveu, em unanimidade, manter a taxa Selic em 15,00% ao ano pela quarta reunião consecutiva. Em comunicado, a autoridade monetária reconheceu o arrefecimento recente da inflação, mas destacou que tanto a inflação cheia quanto as medidas subjacentes seguem acima da meta e que as expectativas permanecem desancoradas. Acerca das decisões futuras, o colegiado reforçou a necessidade da adoção de uma postura cautelosa e avaliou que o nível atual de juros segue adequado para assegurar a convergência da inflação à meta, não descartando eventual retomada do ciclo de alta se houver deterioração relevante do cenário.

Apesar das incertezas domésticas, o país continua atraindo capital estrangeiro. Até outubro, o Investimento Direto no País somou US$ 74,3 bilhões, superando o resultado de todo o ano de 2024, enquanto o fluxo em 12 meses chegou a US$ 80,1 bilhões. Esse desempenho é favorecido pelo diferencial de juros elevado e pela atratividade relativa dos ativos brasileiros.

NO MUNDO

O mercado de trabalho norte-americano perdeu dinamismo em novembro. Segundo o relatório da ADP, o setor privado eliminou 32 mil vagas, maior queda em mais de dois anos, com recuos concentrados em pequenas empresas e nos setores de serviços profissionais, tecnologia e manufatura. O recente shutdown do governo atrasou a divulgação de indicadores e aumentou a incerteza sobre a atividade. O Payroll de setembro, divulgado com sete semanas de atraso, registrou criação de 119 mil vagas e elevação da taxa de desemprego para 4,4%, o maior nível em quatro anos. Devido à paralisação, a coleta de dados foi prejudicada, não havendo relatório separado para o mês de outubro, o que reduz a visibilidade sobre a trajetória do mercado de trabalho no curto prazo.

Os indicadores de atividade econômica dos Estados Unidos mostraram comportamento misto em novembro. O setor de serviços permaneceu estável, com o PMI do ISM avançando de 52,4 para 52,6 pontos, sustentado pela demanda interna, embora o emprego siga contido e os custos de insumos permaneçam elevados. Já a indústria voltou a perder tração, com os PMIs do ISM e da S&P Global registrando queda e sinalizando continuidade da fraqueza do setor manufatureiro.

Na zona do euro, os dados de novembro mostraram movimentos distintos entre os setores. O PMI Industrial recuou para 49,6 pontos, apontando retorno ao campo de contração e reforçando a fragilidade do segmento diante da demanda moderada. Já o PMI de serviços avançou para 53,6 pontos, apoiado por maior volume de novos negócios. O PIB do terceiro trimestre, por sua vez, cresceu 0,3% na comparação com o trimestre imediatamente anterior, superando a leitura preliminar e as projeções do mercado, enquanto na base anual o bloco avançou 1,4%. No campo inflacionário, a estimativa preliminar de novembro indicou inflação de 2,2% em 12 meses, com núcleo em 2,4%, mantendo os preços próximos da meta do BCE. Esse conjunto de dados reforça a expectativa de manutenção da taxa de juros no patamar atual.

Na China, os indicadores de novembro mostraram perda de dinamismo nos principais setores. O PMI de Serviços recuou para 52,1 pontos após 52,6 em outubro, registrando a expansão mais fraca em cinco meses em meio à desaceleração dos novos pedidos e à continuidade da contração do emprego. A indústria voltou a mostrar enfraquecimento, com o PMI Industrial caindo para 49,9 pontos e retornando ao território de contração diante da demanda doméstica ainda fraca. Com isso, o índice Composto recuou de 51,8 para 51,2 pontos, indicando que a atividade segue crescendo de forma moderada, enquanto permanecem expectativas de novos estímulos por parte do mercado.

No campo geopolítico, novembro foi marcado pelo avanço das relações comerciais entre os Estados Unidos e países da América Latina. Além de retirar as tarifas de 40% impostas recentemente sobre produtos brasileiros, o governo dos EUA firmou novos acordos bilaterais com Argentina, Equador, El Salvador e Guatemala, ampliando a cooperação em áreas como comércio agrícola, energia e investimentos. Os anúncios ratificam a estratégia norte-americana de fortalecer vínculos econômicos na região em um momento de reorganização das cadeias globais. No caso brasileiro, a retirada das sobretaxas restabeleceu condições de competitividade no mercado americano e foi vista como resultado do diálogo retomado entre os governos ao longo dos últimos meses.

INVESTIMENTOS

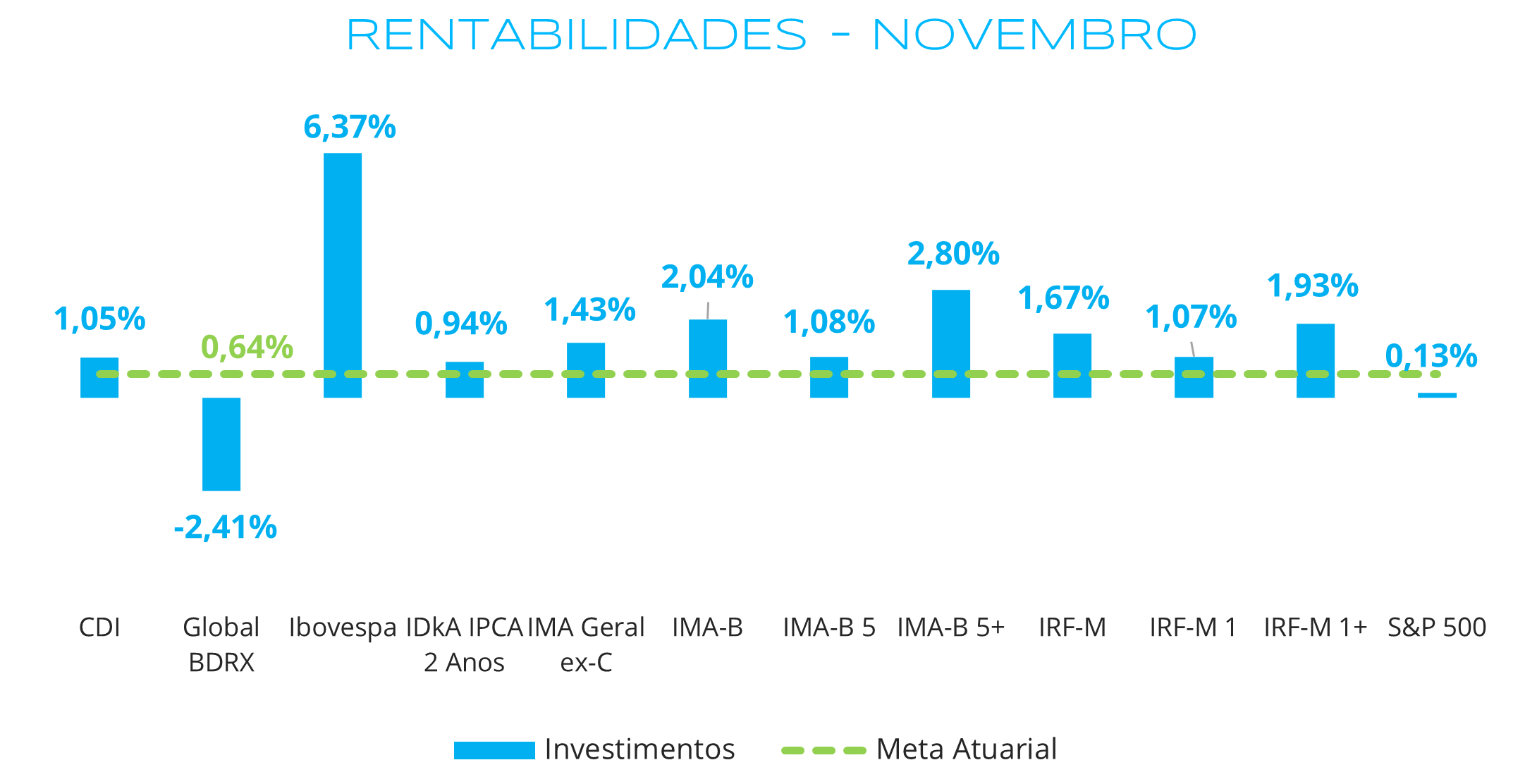

Fonte: Quantum Axis. Elaboração: LEMA

A maioria das classes de ativos apresentou desempenho positivo em novembro, ainda que siga refletindo um ambiente de sensibilidade às incertezas domésticas e globais. Com exceção dos índices de renda variável internacional, os demais superaram a meta atuarial no mês.

No que se refere à renda variável, o Ibovespa avançou 6,37%, sendo o principal destaque do mês. O resultado, que é a maior alta mensal em 15 meses, foi impulsionado pela divulgação de balanços sólidos e o aumento do fluxo estrangeiro para mercados emergentes. Adicionalmente, as perspectivas de afrouxamento monetário em 2026 também têm favorecido a renda variável local. No cenário internacional, o S&P 500 apresentou leve ganho de 0,13%, enquanto o Global BDRX recuou 2,41%, pressionado pela desvalorização das grandes empresas de tecnologia e pela queda do dólar frente ao real.

Na renda fixa, os índices indexados à inflação e prefixados também registraram resultados positivos, especialmente os de maior duration. O IMA-B 5+ (2,80%) e o IRF-M 1+ (1,93%) mostraram ganhos relevantes, beneficiados pelo fechamento da curva de juros em vértices intermediários e longos. Já os ativos mais conservadores apresentaram avanços mais moderados, porém consistentes: o IRF-M 1 subiu 1,07%, enquanto o CDI registrou 1,05%, ambos acima da meta atuarial.

Em suma, o mês de novembro foi marcado por forte alta da bolsa brasileira, desempenho sólido da renda fixa e baixa rentabilidade dos mercados internacionais.

CONCLUSÃO

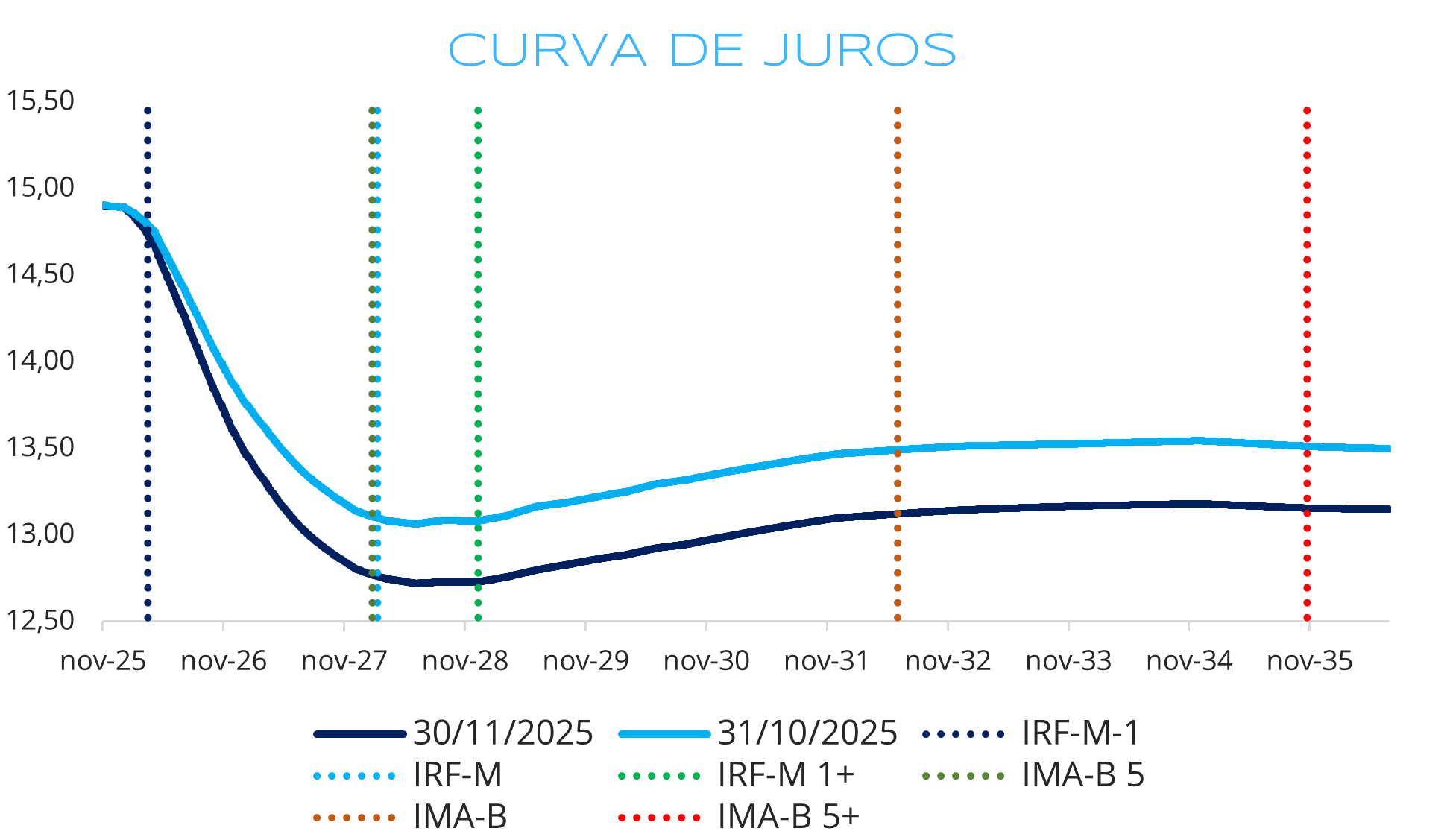

Fonte: Comdinheiro. Elaboração: LEMA

Conforme observa-se no gráfico, em novembro a curva de juros apresentou fechamento em todos os vértices. O movimento segue apoiado pela percepção de que o processo desinflacionário avança, ainda que moderadamente, e de que a Selic já opera em nível suficientemente restritivo para garantir a convergência da inflação no horizonte relevante.

Houve um fechamento mais significativo nos vértices intermediários e longos. O movimento sinaliza uma melhora marginal nas expectativas para a taxa de juros, embora ainda condicionada à necessidade de maior clareza quanto ao quadro fiscal e à resiliência das pressões inflacionárias, fatores que continuam limitando ajustes mais expressivos. Apesar da redução dos prêmios, os níveis permanecem elevados, refletindo preocupações com a trajetória da dívida pública e a proximidade do calendário eleitoral, que tradicionalmente adicionam pressão às projeções de mercado.

Nesse ambiente, a adoção de estratégias conservadoras permanece atrativa, com destaque para ativos referenciados ao CDI, que continuam entregando desempenho consistente em função do elevado nível de juros.

Por fim, destaca-se que a aquisição direta de títulos públicos e privados com marcação na curva continua atrativa por combinar retorno superior à meta atuarial com controle de volatilidade, contribuindo para o atingimento da meta e o equilíbrio de longo prazo.

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Bruna Araujo

Felipe Mafuz

DIAGRAMAÇÃO

Ramon Alves

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.