RESUMO

Em julho, a economia brasileira mostrou sinais mistos, com melhora dos PMIs, mercado de trabalho resiliente, inflação acima da meta e piora fiscal. O Copom reduziu a Selic para 14,25% ao ano, mas manteve tom cauteloso. No exterior, os EUA seguiram com inflação persistente, a zona do euro combinou inflação em desaceleração e alta de juros, enquanto a China manteve crescimento moderado.

NO BRASIL

A atividade econômica brasileira voltou a mostrar melhora em junho, após os sinais de enfraquecimento do mês anterior. O PMI Composto avançou de 49,5 para 50,7 pontos, retornando ao campo de expansão, impulsionado principalmente pelos serviços e pela recuperação parcial da indústria. No setor industrial, o indicador subiu para 50,8 pontos, embora produção e novos pedidos ainda tenham permanecido pressionados, indicando uma melhora pouco disseminada. Já os serviços apresentaram desempenho mais consistente, com o PMI avançando para 51,3 pontos, apoiado pela recuperação da demanda e por efeitos pontuais. Ainda assim, os dados apontam para uma retomada moderada, diante do custo de capital elevado e das incertezas domésticas e externas.

No mercado de trabalho, os indicadores permaneceram favoráveis. A taxa de desocupação recuou para 5,6% no trimestre encerrado em maio, ante 5,8% no trimestre anterior, atingindo o menor patamar para o período desde o início da série histórica. O resultado reforça a resiliência do emprego, mesmo diante dos juros elevados e da atividade mais moderada. A população ocupada permaneceu em nível elevado, enquanto o número de desocupados voltou a cair. Por outro lado, a informalidade seguiu relevante, indicando que parcela expressiva do mercado de trabalho permanece fora de vínculos formais. Somado ao avanço do rendimento médio real, esse cenário sustentou a massa de renda e manteve o mercado de trabalho como um dos principais vetores de apoio ao consumo das famílias.

Já o Índice de Confiança do Consumidor permaneceu praticamente estável em junho, com recuo de 0,1 ponto, para 88,7. Na média móvel trimestral, houve avanço de 0,2 ponto, para 88,9. O resultado refletiu melhora na avaliação da situação atual, com o Índice de Situação Atual no maior nível desde 2014, enquanto as expectativas para os próximos meses perderam força. A piora na percepção sobre a situação financeira futura e a menor disposição para compras de bens duráveis indicam que, apesar da resiliência do mercado de trabalho, os consumidores seguem cautelosos diante dos juros elevados e das incertezas sobre a inflação.

No campo inflacionário, o IPCA avançou 0,16% em junho, desacelerando em relação à alta de 0,58% registrada em maio. Com o resultado, a inflação acumulada em 12 meses ficou em 4,64%, ainda acima do teto da meta estabelecida pelo Conselho Monetário Nacional. A principal pressão veio de Habitação, influenciada pela alta da energia elétrica residencial, embora em ritmo menor que no mês anterior. Em contrapartida, Alimentação e bebidas registrou queda, especialmente pela redução dos preços da alimentação no domicílio. Em Transportes, a alta das passagens aéreas pressionou o grupo, mas a queda dos combustíveis limitou o avanço. Apesar do alívio na margem, o resultado ainda indica inflação acima da meta, exigindo cautela na condução da política monetária e atenção à velocidade de convergência dos preços.

Diante desse cenário, o Comitê de Política Monetária reduziu a taxa Selic em 0,25 ponto percentual, para 14,25% ao ano, em decisão unânime. A ata da reunião, realizada em 16 e 17 de junho e divulgada no dia 23, reforçou que o Banco Central seguirá conduzindo a política monetária com cautela, diante das incertezas externas e da inflação acima da meta. No cenário doméstico, o Comitê destacou a moderação da atividade, a resiliência do mercado de trabalho e a manutenção das expectativas de inflação acima da meta. Assim, embora tenha iniciado a redução dos juros, o Copom indicou que os próximos movimentos dependerão da evolução das condições econômicas.

No âmbito fiscal, os dados de maio reforçaram a pressão sobre as contas públicas. O setor público consolidado registrou déficit primário de R$ 56,1 bilhões no mês, revertendo o resultado positivo de abril e indicando piora na margem. Em 12 meses, o déficit acumulado alcançou R$ 149,0 bilhões, equivalente a 1,14% do PIB, enquanto o elevado volume de juros nominais seguiu pressionando o resultado nominal. O movimento também se refletiu no endividamento, com a Dívida Bruta do Governo Geral avançando para 81,1% do PIB e a Dívida Líquida do Setor Público para 67,9% do PIB. Assim, o quadro fiscal permanece entre os principais pontos de atenção do mercado, diante do custo da dívida, da necessidade de controle das despesas e das incertezas sobre a sustentabilidade das contas públicas.

Apesar das incertezas domésticas, o Investimento Direto no País, que considera a entrada e saída de dólares no mercado financeiro brasileiro no geral, seguiu positivo em maio, somando cerca de US$ 8,0 bilhões. No acumulado de janeiro a maio, os ingressos alcançaram US$ 37,9 bilhões e, em 12 meses, chegaram a aproximadamente US$ 83,3 bilhões. O resultado reforça a atratividade do Brasil para investimentos produtivos de longo prazo, mesmo em um ambiente de maior cautela fiscal e monetária. Esse fluxo, contudo, tem natureza diferente dos investimentos em bolsa, que são mais sensíveis à volatilidade de curto prazo.

Já na renda variável, o investidor estrangeiro voltou a retirar recursos da B3 em junho, com saída líquida de R$ 7,8 bilhões no mercado secundário. Apesar do resultado negativo no mês, o saldo acumulado no primeiro semestre permaneceu positivo em R$ 33,8 bilhões, indicando que o fluxo externo segue relevante no ano. A saída contribuiu para pressionar o Ibovespa, que encerrou o mês em queda pela quarta vez consecutiva. O movimento sinaliza perda de força na entrada de capital estrangeiro, em meio à maior cautela com ativos domésticos e à volatilidade externa.

No mercado de câmbio, o dólar voltou a se valorizar frente ao real em junho, encerrando o mês a R$ 5,16, com alta de 2,32%. No período, a moeda norte-americana oscilou entre R$ 5,00 e R$ 5,20, refletindo principalmente a expectativa de manutenção dos juros elevados nos Estados Unidos, que sustentou o fortalecimento global do dólar. Apesar da alta mensal, o dólar encerrou o primeiro semestre cerca de 5,8% abaixo da cotação do início do ano, indicando que o real ainda acumula valorização em 2026.

NO MUNDO

Nos Estados Unidos, os dados divulgados em junho indicaram uma economia ainda em expansão, embora com sinais de moderação. A leitura final do PIB do primeiro trimestre apontou crescimento anualizado de 2,1%, sugerindo sustentação da atividade no início do ano. No mercado de trabalho, porém, o payroll perdeu ritmo, com criação de 57 mil vagas em junho, abaixo do esperado, apesar do recuo da taxa de desemprego para 4,2%. No campo inflacionário, o PCE voltou a acelerar em maio e permaneceu acima da meta de 2% do Federal Reserve. Diante desse cenário, o Fed manteve a taxa de juros entre 3,50% e 3,75% ao ano, reforçando a postura cautelosa diante da inflação persistente e do arrefecimento gradual do mercado de trabalho.

Os indicadores antecedentes também apontaram continuidade da expansão, embora em ritmo moderado. O PMI Composto avançou de 51,5 para 51,9 pontos em junho, sustentado pela melhora dos serviços, enquanto a indústria, apesar de perder força, permaneceu em território expansionista. Em conjunto, os dados reforçam que a economia norte-americana segue resiliente, mas com menor dinamismo, limitando o espaço para uma mudança mais clara na condução da política monetária no curto prazo.

Na zona do euro, a inflação desacelerou de 3,2% em maio para 2,8% em junho, mas permaneceu acima da meta do Banco Central Europeu. O resultado indica algum alívio nas pressões de preços, ainda insuficiente para afastar a cautela na condução da política monetária. Na atividade, os indicadores seguiram apontando crescimento limitado. O PMI industrial recuou levemente para 51,4 pontos, mantendo-se em expansão, enquanto o setor de serviços permaneceu abaixo de 50 pontos, apesar da melhora no mês. Com isso, o PMI Composto avançou para 50,0 pontos, sinalizando estabilização da atividade após o enfraquecimento recente.

Nesse contexto, o Banco Central Europeu manteve postura mais restritiva em junho, diante de uma inflação ainda acima da meta e de uma atividade econômica com sinais frágeis de recuperação. Na reunião do mês, o BCE elevou os juros em 0,25 ponto percentual, levando a taxa de depósito para 2,25% ao ano. A decisão reforçou a preocupação da autoridade monetária com a persistência das pressões de preços, mesmo após a desaceleração observada no mês. Dessa forma, o BCE segue adotando uma condução cautelosa, buscando equilibrar o combate à inflação com os riscos de enfraquecimento da economia do bloco.

Na China, os indicadores de junho seguiram apontando expansão da atividade, embora de forma desigual entre os setores. A indústria manteve trajetória positiva, com o PMI industrial Caixin acima da linha de 50 pontos pelo sétimo mês consecutivo, indicando continuidade do crescimento da manufatura. O setor de serviços também permaneceu em expansão, mas perdeu ritmo na margem, sinalizando recuperação ainda gradual da demanda. No campo inflacionário, as pressões seguiram contidas, enquanto o Banco Popular da China manteve as principais taxas de referência, preservando postura cautelosa diante dos desafios à atividade. O cenário segue marcado por demanda interna moderada, incertezas no setor imobiliário e menor impulso do comércio exterior.

No campo geopolítico, junho permaneceu marcado pelas tensões no Oriente Médio, envolvendo Estados Unidos, Irã e Israel, e por seus possíveis efeitos sobre o mercado global de energia. O petróleo seguiu sensível aos riscos de interrupção do fluxo pelo Estreito de Ormuz, mas a sinalização de cessar-fogo e a redução dos prêmios de risco contribuíram para a queda dos preços. Nesse contexto, a commodity encerrou o mês com recuo próximo de 20%, retornando a patamares anteriores à escalada mais recente do conflito. O movimento também foi favorecido pela perspectiva de maior oferta da Opep+, reduzindo, no curto prazo, o risco de pressões adicionais sobre a inflação global. Ainda assim, o ambiente permanece sensível a novos desdobramentos e aos possíveis impactos sobre energia, política monetária e crescimento mundial.

INVESTIMENTOS

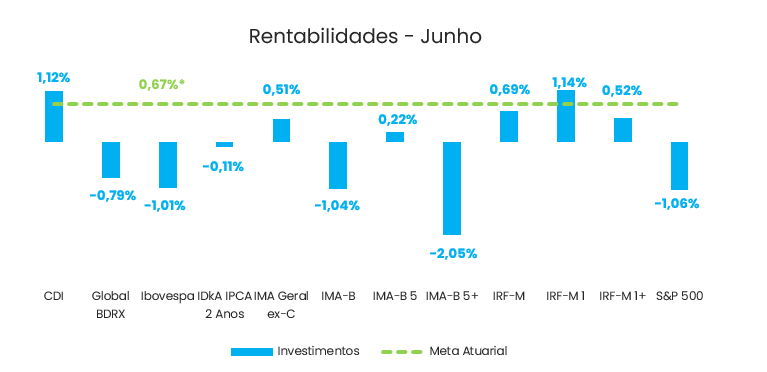

*Considerando IPCA + 6,31%.

Fonte: Quantum Axis. Elaboração: LEMA

O mês de junho foi marcado por desempenho fraco entre os principais índices de mercado, com grande parte dos ativos registrando rentabilidade abaixo da meta atuarial mensal. Os destaques positivos concentraram-se nos segmentos mais conservadores da renda fixa, especialmente o CDI, com alta de 1,12%, e o IRF-M 1, com avanço de 1,14%, ambos acima da meta do mês.

Por outro lado, os ativos mais sensíveis às oscilações da curva de juros, especialmente os de maior duration, apresentaram desempenho mais fraco. O IMA-B recuou 1,04% e o IMA-B 5+ caiu 2,05%, refletindo a maior volatilidade dos títulos indexados à inflação. Entre os índices prefixados, o IRF-M avançou 0,69%, ficando ligeiramente acima da meta atuarial, enquanto o IRF-M 1+ subiu 0,52%, permanecendo abaixo da meta.

Na renda variável, o desempenho também foi negativo. O Ibovespa recuou 1,01%, refletindo um ambiente de maior cautela com os ativos domésticos, enquanto o S&P 500 caiu 1,06%. O Global BDRX, por sua vez, apresentou queda de 0,79%, acompanhando o desempenho negativo dos ativos internacionais e os efeitos da variação cambial no período.

De forma geral, junho reforçou a importância das estratégias mais conservadoras nas carteiras dos RPPS no contexto econômico atual. Em um cenário de maior volatilidade, os ativos que se beneficiam do alto patamar de juros, como os atrelados ao CDI, seguiram entregando rentabilidade aderente à meta atuarial, enquanto os ativos de maior duration e a renda variável apresentaram desempenho mais limitado, refletindo a maior sensibilidade dessas classes às oscilações de mercado.

CONCLUSÃO

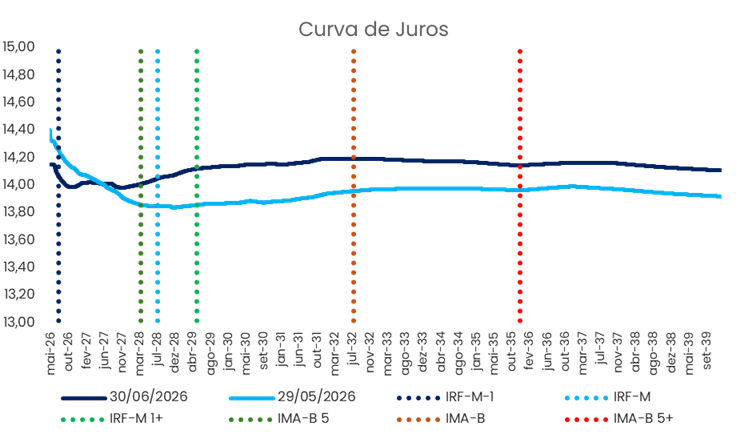

Fonte: Comdinheiro. Elaboração: LEMA.

Conforme evidenciado no gráfico, a curva de juros apresentou comportamento misto em junho de 2026, com fechamento na ponta curta e abertura nos vértices intermediários e longos. O recuo das taxas nos prazos mais curtos refletiu a incorporação do corte da Selic e a expectativa de continuidade gradual da flexibilização monetária. Por outro lado, a abertura nos prazos mais longos indicou aumento dos prêmios exigidos pelo mercado, diante das incertezas fiscais, da inflação acima da meta e da maior cautela com o cenário prospectivo.

Nos vértices intermediários e longos, a abertura foi mais relevante, afetando principalmente os ativos mais sensíveis às oscilações da curva, como os índices de maior duration. Esse movimento ajuda a explicar o desempenho da maioria dos ativos no mês, conforme apresentado em gráfico anterior, enquanto ativos mais conservadores, como CDI e IRF-M 1, mantiveram retornos mais consistentes por estarem menos expostos à marcação a mercado.

O comportamento da curva refletiu um ambiente de cautela. Apesar da redução da Selic e dos sinais de moderação da atividade econômica, a inflação acima da meta e a deterioração fiscal limitaram um fechamento das taxas, especialmente nos vencimentos longos. Nesse contexto, o mercado manteve a expectativa de juros elevados por mais tempo, levando os investidores a exigir maior prêmio para carregar títulos de prazo mais elevado.

Diante desse cenário, estratégias mais conservadoras permanecem favorecidas, especialmente aquelas vinculadas ao CDI e aos vértices mais curtos da curva, que seguem entregando rentabilidade mais consistente e menor volatilidade. Esse comportamento reforça a atratividade de ativos de baixa duration para as carteiras dos RPPS no curto prazo.

Por fim, a aquisição direta de títulos públicos e privados, com estratégia de marcação na curva, continua sendo uma alternativa relevante para investidores com horizonte de longo prazo, uma vez que as taxas ainda se encontram em patamares atrativos e capazes de contribuir para o cumprimento da meta atuarial quando carregadas até o vencimento. Vale ressaltar que a adoção dessa estratégia deve estar alinhada ao fluxo atuarial do RPPS, de modo que os vencimentos dos títulos sejam compatíveis com as obrigações futuras do regime, preservando os benefícios da marcação na curva.

| BRASIL | 2026 | 2027 | 2028 |

| PIB (% de crescimento real) | 1,99 | 1,65 | 2,00 |

| IPCA (em %) | 5,16 | 4,20 | 3,70 |

| IGP-M (em %) | 5,61 | 4,10 | 3,82 |

| Taxa de Câmbio final (R$/US$) | 5,20 | 5,28 | 5,34 |

| Taxa Selic (final do ano – em %) | 14,00 | 12,00 | 10,50 |

| Taxa de Juros Real (deflacionado IPCA – em %) | 8,41 | 7,49 | 6,56 |

Fonte: Focus (10/07/2026)

ELABORAÇÃO

Eduarda Benício

Murilo Lima

REVISÃO

Felipe Mafuz

EDIÇÃO

Jefferson Privino

DISCLAIMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.