RESUMO

Em outubro, a economia brasileira apresentou inflação em desaceleração, mercado de trabalho aquecido e Selic mantida em 15% a.a.. Nos Estados Unidos, o Fed reduziu juros em meio à moderação da atividade. A zona do euro apresentou avanço no setor de serviços, enquanto a China continua com atividade econômica fraca.

NO BRASIL

A economia brasileira apresentou sinais mistos em outubro. Os indicadores de atividade mostraram leve melhora, embora os principais setores ainda operem abaixo do nível de expansão. O PMI de Serviços avançou de 46,3 para 47,7 pontos, enquanto o PMI Industrial subiu de 46,5 para 48,2 pontos, ambos abaixo da linha de 50 que separa crescimento de retração. O resultado indica uma retração de menor intensidade da atividade, em um contexto de demanda enfraquecida, crédito caro e custos elevados. Apesar disso, observou-se um leve aumento na geração de empregos e um otimismo cauteloso das empresas para os próximos meses.

O mercado de trabalho manteve desempenho robusto e segue sendo um dos principais pilares de sustentação da economia. A taxa de desocupação ficou em 5,6% no trimestre encerrado em setembro, repetindo a mínima histórica da série iniciada em 2012. O contingente de desocupados recuou para 6,0 milhões de pessoas, enquanto a população ocupada atingiu 102,4 milhões. O emprego formal registrou alta de 2,7% em relação ao mesmo período de 2024, totalizando 39,2 milhões de trabalhadores com carteira assinada. O rendimento médio real habitual atingiu R$ 3.507, maior valor da série histórica, impulsionando a massa salarial, que chegou a R$ 354,6 bilhões, alta de 5,5% em 12 meses.

A confiança do consumidor também mostrou melhora, refletindo a resiliência do mercado de trabalho e o alívio inflacionário recente. O Índice de Confiança do Consumidor (ICC), calculado pelo FGV IBRE, avançou 1,0 ponto em outubro, para 88,5 pontos, enquanto a média móvel trimestral subiu para 87,4. O avanço foi sustentado pela percepção mais favorável sobre a situação econômica atual e pelas expectativas para os próximos meses, sobretudo entre as famílias de menor renda.

No campo fiscal, o quadro segue pressionado, com leve deterioração dos indicadores. Em setembro, o setor público consolidado registrou déficit primário de R$ 17,5 bilhões, em linha com as expectativas de mercado. O resultado refletiu saldo negativo de R$ 14,9 bilhões no governo central e de R$ 3,5 bilhões nos estados e municípios, parcialmente compensado por superávit de R$ 1,0 bilhão nas estatais. A Dívida Bruta do Governo Geral (DBGG) subiu para 78,1% do PIB, enquanto a Dívida Líquida do Setor Público (DLSP) atingiu 64,8%, influenciadas, entre outros fatores, pelos juros nominais elevados e pela variação cambial.

Em relação à inflação, o IPCA avançou 0,09% em outubro, desacelerando após 0,48% em setembro, acumulando 4,68% em 12 meses. O resultado foi influenciado pela queda de 2,39% na energia elétrica residencial, em razão da troca da bandeira vermelha patamar 2 pela patamar 1, o que levou o grupo Habitação a recuar 0,30%, impactando o índice geral em -0,05 p.p.. Em contrapartida, Saúde e cuidados pessoais apresentou alta de 0,41%, impulsionado por artigos de higiene e planos de saúde, e impactou em 0,06 p.p., enquanto Despesas pessoais subiu 0,45%, impactando em 0,05 p.p..

Diante desse contexto, o Comitê de Política Monetária (Copom) manteve a taxa Selic em 15,00% ao ano, decisão unânime e alinhada às expectativas do mercado. Na ata da reunião, o colegiado reforçou o tom cauteloso da política monetária, destacando as incertezas fiscais, o ambiente internacional ainda adverso e as pressões inflacionárias persistentes. Embora as leituras recentes de inflação indiquem arrefecimento, o Copom avaliou que as expectativas permanecem desancoradas e que a convergência da inflação à meta exigirá a manutenção dos juros em patamar significativamente contracionista por período prolongado. A autoridade monetária reiterou o compromisso com a estabilidade de preços e sinalizou que não hesitará em retomar o ciclo de alta caso o cenário inflacionário volte a se deteriorar.

Mesmo com o cenário global de cautela, o ingresso de investimento direto no país registrou forte avanço. Em setembro, o fluxo somou US$ 10,6 bilhões, acima das estimativas do mercado e o melhor resultado mensal do ano. No acumulado em 12 meses, o montante atingiu US$ 75,8 bilhões, o equivalente a 3,5% do PIB. O desempenho reflete o interesse contínuo de investidores estrangeiros no Brasil, sustentado por fatores como o diferencial de juros elevado e as oportunidades em setores estratégicos da economia.

NO MUNDO

Em outubro, o Federal Reserve reduziu novamente a taxa básica de juros em 0,25 p.p., para o intervalo de 3,75% a 4,00% ao ano, no segundo corte consecutivo de 2025. A decisão refletiu o arrefecimento gradual do mercado de trabalho norte-americano, ainda que a inflação permaneça acima da meta de 2%. Em comunicado, o FOMC destacou que o processo desinflacionário segue incompleto e requer prudência na condução da política monetária. O movimento reforçou o viés de flexibilização gradual da política monetária, contribuindo para o fechamento das taxas dos Treasuries de longo prazo e pode favorecer ativos de risco em um ambiente global de elevada incerteza.

Entre os indicadores de atividade, o PMI Industrial dos Estados Unidos subiu de 52,0 para 52,5 pontos em outubro, sinalizando expansão do setor manufatureiro e o crescimento mais rápido da demanda por bens em 20 meses, segundo a S&P Global. Apesar do resultado positivo, o relatório destacou o impacto das tarifas sobre exportações e o aumento dos custos de produção. Já o PMI de Serviços avançou de 54,2 para 54,8, demonstrando expansão impulsionada pelo maior volume de novos negócios e pela melhora da demanda interna, embora o ritmo de contratações tenha permanecido contido. Com isso, o PMI Composto subiu de 53,9 para 54,6 pontos, indicando que a economia norte-americana iniciou o quarto trimestre em ritmo de crescimento. Apesar das pressões de custos e da moderação nas expectativas empresariais, a resiliência dos setores financeiro e tecnológico continua sustentando o dinamismo da atividade.

Na zona do euro, os indicadores mostraram aceleração no início do quarto trimestre. O PMI Composto do bloco subiu de 51,2 para 52,5 pontos em outubro, alcançando o maior nível em 29 meses. O avanço foi impulsionado pelo setor de serviços, cujo índice passou de 51,3 para 53,0 pontos, refletindo aumento expressivo de novos pedidos e melhora das condições de demanda. Em contrapartida, o setor industrial manteve desempenho enfraquecido, com estabilidade na produção e continuidade na redução de empregos. A retomada do setor de serviços, aliada à moderação dos custos de insumos, reforça o cenário de recuperação gradual da economia europeia, ainda desafiada pelas incertezas externas e pela lenta normalização do comércio global.

Na China, a atividade industrial voltou a recuar em outubro, refletindo a fraqueza da demanda doméstica e o impacto das tarifas comerciais. O PMI Industrial caiu de 49,8 para 49,0, abaixo das projeções de mercado, marcando o sétimo mês consecutivo em território contracionista. O PMI não manufatureiro avançou levemente, de 50,0 para 50,1, indicando expansão marginal no setor de serviços, enquanto o PMI Composto recuou de 50,6 para 50,0 pontos, sinalizando estagnação da atividade econômica.

No campo geopolítico, o mês de outubro foi marcado por avanços diplomáticos e alívio parcial nas tensões comerciais globais. Destacaram-se os acordos firmados

entre os EUA e a China e entre os EUA e o Japão, que preveem redução gradual de tarifas e cooperação em setores estratégicos, como tecnologia e energia. O entendimento com a China incluiu a diminuição de tarifas sobre produtos industriais e agrícolas, enquanto o acordo com o Japão estabeleceu condições preferenciais para bens de alta tecnologia e novos programas de investimento bilateral. Paralelamente, Brasil e Estados Unidos avançaram nas tratativas voltadas à ampliação do comércio e à atração de investimentos, fortalecendo o diálogo entre os dois países. Esses movimentos indicam uma reconfiguração gradual das relações comerciais internacionais, com diversificação de parcerias e possível redução de barreiras em meio a um ambiente de incerteza global.

INVESTIMENTOS

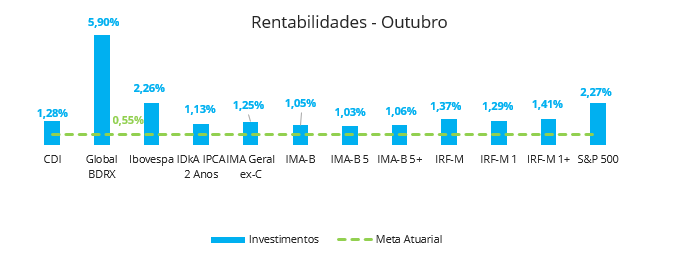

Fonte: Quantum Axis. Elaboração: LEMA

O mês de outubro registrou desempenho positivo nos principais índices de mercado, sustentado pelo aumento do apetite por risco, que reflete fatores como o ciclo de afrouxamento monetário global. Todos os indicadores encerraram o mês em alta, com rentabilidades superiores à meta atuarial.

O Global BDRX (5,90%) e o S&P 500 (2,27%) foram os destaques do mês, acompanhando a valorização das bolsas globais. No que se refere aos BDR, o resultado positivo foi impulsionado também pela valorização do dólar frente ao real no período. No cenário doméstico, o Ibovespa avançou 2,26%, refletindo a expectativa de queda de juros para o início de 2026 e os balanços corporativos positivos, em especial, a Vale (VALE3) surpreendeu o mercado com lucro acima das projeções, somando-se ao bom desempenho de empresas e reaproximações diplomáticas entre Brasil e EUA.

No segmento de renda fixa, os índices prefixados se destacaram, ainda que os atrelados à inflação também tenham superado a meta. Destaca-se que os índices de maior duration apresentaram desempenho marginalmente superior aos mais curtos.

Entre os ativos de perfil conservador, o CDI (1,28%) e o IRF-M 1 (1,29%) seguiram em trajetória consistente, confirmando a atratividade das estratégias em um cenário de juros elevados.

CONCLUSÃO

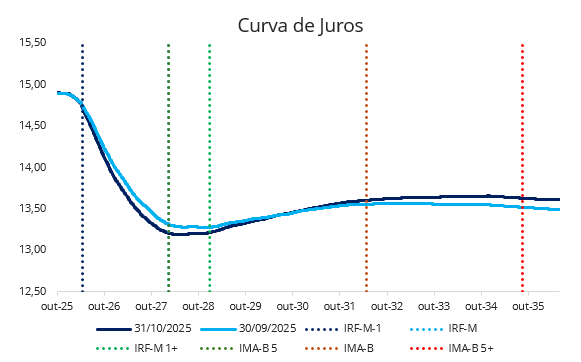

Fonte: Comdinheiro. Elaboração: LEMA

Em outubro observou-se um recuo da parte curta da curva e uma abertura em vértices mais longos, apesar de não ter ocorrido movimento de grande intensidade. A leitura de que a política monetária seguirá vigilante até que haja sinais mais claros de desinflação e a trajetória prospectiva da Selic indicada para os próximos anos são fatores que têm influenciado as expectativas do mercado e, consequentemente, a dinâmica da curva de juros.

Enquanto o fechamento concentrou-se nos vencimentos mais curtos, a partir de 2026, amparado pelo consenso de início de cortes entre o primeiro e o segundo trimestre, a parte longa seguiu pressionada por fatores como os fundamentos do quadro fiscal e dados recentes da dívida pública, que podem ser intensificados com a aproximação do calendário eleitoral.

Mesmo com o resultado favorável dos ativos em outubro, o ambiente econômico segue incerto, refletindo especialmente a condução das políticas fiscal e monetária. Diante disso, consideramos prudente preservar estratégias de perfil conservador, alocando parcela relevante da carteira em ativos que se beneficiam do elevado patamar de juros, mantendo desempenho aderente à meta atuarial, como fundos referenciados ao CDI e IRF-M 1. Além disso, a aquisição direta de títulos públicos e privados com marcação na curva segue como destaque, proporcionando um alinhamento entre retorno atrativo e previsibilidade para a carteira.

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

DIAGRAMAÇÃO

Ramon Alves

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.