RESUMO

A economia brasileira mostra moderação, com desaceleração do PIB no segundo trimestre, confiança do consumidor em queda, indústria retraída e deflação na prévia da inflação de agosto. No exterior, os EUA tiveram PIB revisado para cima, mas o mercado de trabalho mostra enfraquecimento. A zona do euro apresentou sinais de estabilização, com inflação próxima da meta e a China mostrou recuperação da atividade e maior articulação geopolítica ao lado de Rússia e Índia.

NO BRASIL

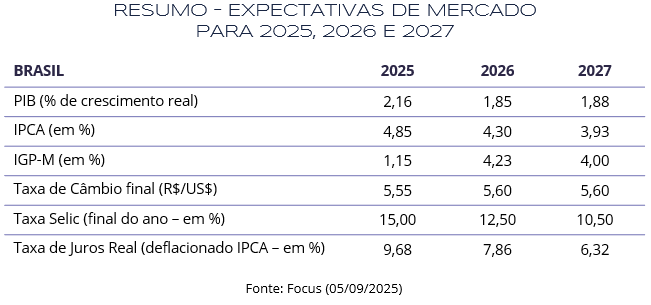

A economia apresentou sinais de moderação, mesmo em meio ao cenário de juros elevados e persistentes incertezas fiscais. O Produto Interno Bruto (PIB) avançou 0,4% no segundo trimestre de 2025, totalizando R$ 3,2 trilhões no período, desacelerando após avançar 1,4% no trimestre anterior. Apesar de representar o 16º trimestre consecutivo de crescimento, o dado indica perda de fôlego da atividade. Pela ótica da oferta, os setores de serviços (0,6%) e indústria (0,5%) foram os principais responsáveis pela expansão, enquanto a agropecuária recuou levemente (-0,1%). Sob a ótica da demanda, o consumo das famílias registrou alta de 0,5%, sustentado por programas sociais e pela resiliência do mercado de trabalho. Em contrapartida, houve retração dos investimentos (-2,2%) e do consumo do governo (-0,6%). As exportações avançaram 0,7% e as importações recuaram 2,9% no trimestre.

Esse quadro de desaceleração da atividade ocorre em paralelo à fragilidade das contas públicas. De acordo com o Banco Central, o setor público consolidado apresentou déficit primário de R$ 66,6 bilhões em julho. O resultado refletiu especialmente o pagamento de precatórios. No acumulado de 2025, o déficit soma R$ 44,5 bilhões (0,61% do PIB), apresentando leve melhora quando comparado a igual período do ano anterior (déficit de R$ 64,7 bilhões). Quando incorporados os juros nominais, o déficit nominal atingiu R$ 175,6 bilhões no mês e R$ 968,5 bilhões em 12 meses, o equivalente a 7,86% do PIB, uma piora quando comparado ao mesmo período do ano anterior (déficit de R$ 894,4 bilhões). A Dívida Bruta do Governo Geral avançou 0,9 p.p. em julho, alcançando 77,6% do PIB (R$ 9,6 trilhões).

As condições fiscais e monetárias adversas também se refletem nos indicadores de confiança. Em agosto, o Índice de Confiança do Consumidor (ICC) do FGV IBRE caiu 0,5 ponto, para 86,2, interrompendo a alta registrada em julho. O movimento refletiu a combinação de melhora do Índice de Situação Atual (ISA), que avançou 1,1 ponto para 84,5, e deterioração do Índice de Expectativas (IE), que recuou 1,3 ponto para 88,1, atingindo o menor nível desde setembro de 2021 no quesito de situação financeira futura das famílias. A queda foi heterogênea entre as faixas de renda, com recuo entre consumidores de menor renda (até R$ 2.100) e maior renda (acima de R$ 9.600), enquanto as classes intermediárias apresentaram melhora, especialmente a faixa entre R$ 4.800 e R$ 9.600, que avançou 3,6 pontos.

Na mesma direção, o PMI composto avançou para 48,8 pontos em agosto, após 46,6 no mês anterior, ainda sinalizando retração da atividade econômica. O setor de serviços mostrou recuperação parcial, subindo de 46,3 em julho para 49,3 pontos, mas permanecendo abaixo da linha de expansão. Já a indústria manteve-se pressionada, com o índice recuando de 48,2 para 47,7 pontos, o menor nível desde meados de 2023. Esse resultado reflete tanto os efeitos negativos das tarifas impostas pelos Estados Unidos, que afetam uma parcela significativa das exportações brasileiras, quanto as restrições domésticas decorrentes do elevado custo do crédito, em função da taxa Selic de 15% ao ano.

No campo inflacionário, o IPCA registrou deflação de 0,11% em agosto, após alta de 0,26% em julho. A inflação acumulada em 12 meses recuou para 5,13%, abaixo dos 5,23% observados no mês anterior, mas ainda acima do teto da meta. O resultado refletiu principalmente o recuo nos preços de Habitação (-0,90% e -0,14 p.p.), Alimentação e bebidas (-0,46% e -0,10 p.p.) e Transportes (-0,27% e -0,06 p.p.).

Apesar da situação repleta de incertezas, o Brasil segue atraindo capital estrangeiro. No que se refere ao Investimento Direto no País (IDP), observou-se ingresso de US$ 8,3 bilhões em julho, alta de 15,8% frente ao mesmo mês de 2024. No acumulado em 12 meses, o IDP alcançou US$ 68,2 bilhões, aproximando-se da projeção do Banco Central de US$ 70 bilhões para 2025. O resultado reflete, entre outros fatores, a manutenção de um alto patamar de juros, o que aumenta o apetite de investidores estrangeiros por títulos brasileiros.

NO MUNDO

A economia dos Estados Unidos registrou desempenho acima do esperado no segundo trimestre de 2025, com o PIB revisado para alta anualizada de 3,3%, após a retração observada no trimestre anterior. O crescimento foi impulsionado pelos gastos das famílias, que avançaram 1,6%, e pela forte revisão dos investimentos empresariais, que subiram 5,7%, com destaque para ativos de propriedade intelectual.

A desaceleração é esperada especialmente diante do arrefecimento do mercado de trabalho, que enfraqueceu em agosto, com a criação líquida de apenas 22 mil vagas fora do setor agrícola, bem abaixo da expectativa de 75 mil e inferior às 79 mil registradas em julho. A taxa de desemprego subiu para 4,2%. O resultado reforça os sinais de desaceleração e eleva as apostas de que o Federal Reserve poderá iniciar cortes de juros em setembro, ainda que a inflação permaneça pressionada.

A inflação, medida pelo PCE, subiu à taxa anualizada de 2,6% em julho, repetindo a variação de junho e permanecendo acima da meta de 2% perseguida pelo Federal Reserve. Em relação ao núcleo da inflação, houve aceleração, passando de 2,8% em junho para 2,9% em julho. Os resultados vieram em linha com as expectativas do mercado e reforçam a percepção de uma inflação ainda resiliente na economia americana.

Entre os indicadores de atividade, o PMI de serviços recuou para 54,5 pontos em agosto, ante 55,7 em julho, enquanto o PMI industrial subiu para 53,0 pontos, saindo da zona de contração do mês anterior (49,8). O movimento refletiu novos pedidos e a formação de estoques, em especial de bens acabados. Combinados, os PMIs indicam que a economia americana segue em expansão, embora em ritmo moderado. Nesse ambiente, o Fed manteve os juros entre 4,25% e 4,50% ao ano, com Jerome Powell reiterando que eventuais cortes só ocorrerão diante de sinais mais claros de convergência da inflação e de desaceleração sustentada da atividade.

Na zona do euro, os dados apontaram sinais de estabilização. A inflação permaneceu próxima da meta de 2%, enquanto a taxa de desemprego se manteve em 6,2%. Os PMIs mostraram leve melhora: serviços recuaram de 51,0 para 50,5 pontos, enquanto a indústria avançou para 50,7 pontos, voltando ao campo de expansão. Nesse contexto, o BCE optou por manter a taxa de juros em 2,0% a.a., reforçando postura cautelosa diante da fragilidade do crescimento e das incertezas ligadas ao comércio internacional.

A China, por sua vez, sinalizou recuperação da atividade em agosto. O PMI industrial avançou de 49,5 para 50,5 pontos, retornando à zona de expansão, enquanto o setor de serviços subiu de 52,6 para 53,0 pontos, maior nível em 15 meses, sustentado pela demanda doméstica e pela retomada dos pedidos externos. O Banco Popular da China manteve a taxa básica em 3,0%, aguardando os efeitos das medidas de estímulo já implementadas.

No campo geopolítico, agosto foi marcado por articulações relevantes. O encontro entre China, Rússia e Índia reforçou a intenção de ampliar o uso de moedas locais no comércio e criar rotas alternativas de logística entre países. Apesar da cooperação, as motivações divergem: a China busca preservar a trégua tarifária com os EUA, a Rússia vê no alinhamento uma forma de mitigar sanções e expandir exportações energéticas, enquanto a Índia adota postura pragmática, equilibrando laços com Oriente e Ocidente. Em paralelo, destacou-se a reaproximação entre Washington e Moscou, simbolizada pela reunião entre Donald Trump e Vladimir Putin no Alasca. Embora sem avanços concretos sobre a guerra na Ucrânia, o encontro representou gesto político relevante, quebrando parte do isolamento internacional da Rússia e sinalizando abertura para negociações futuras.

INVESTIMENTOS

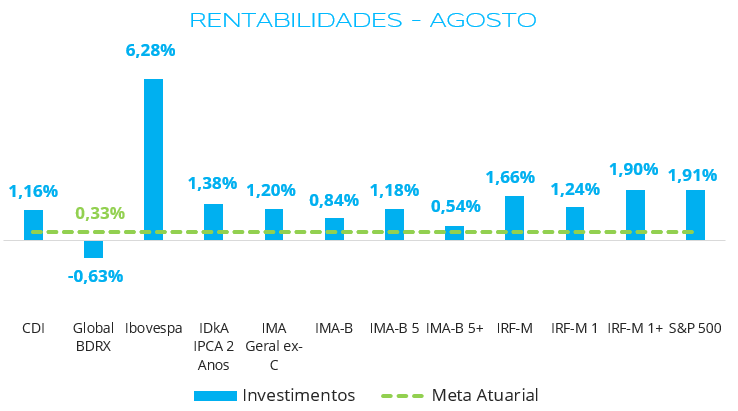

Fonte: Quantum Axis. Elaboração: LEMA

O mês de agosto apresentou, de forma geral, um desempenho positivo para a maior parte dos ativos, com destaque para a expressiva alta do Ibovespa, que encerrou o mês com valorização de 6,28%, superando com folga a meta atuarial mensal.

Ainda nos ativos de renda variável, o S&P 500 avançou 1,91%, sustentado por bons resultados corporativos dos setores de tecnologia e finanças nos Estados Unidos e uma melhora parcial nas perspectivas macroeconômicas. Por outro lado, o Global BDRX registrou queda de 0,63%, pressionado pela valorização do real frente ao dólar, que impactou negativamente o desempenho do índice.

Na renda fixa, os melhores resultados foram observados nos títulos prefixados com duration mais longa. O índice IRF-M 1+ apresentou valorização de 1,90%, seguido pelo IRF-M com 1,66%. Os ativos indexados à inflação também se destacaram positivamente, como o IMA-B 5 (1,18%) e o IMA-B (0,84%), demonstrando um melhor desempenho dos ativos de menor duração.

Entre os investimentos mais conservadores, o CDI e IRF-M 1 entregaram 1,16% e 1,24%, respectivamente, mais uma vez superando a meta atuarial, enquanto o IDkA IPCA 2 Anos registrou alta de 1,38%.

CONCLUSÃO

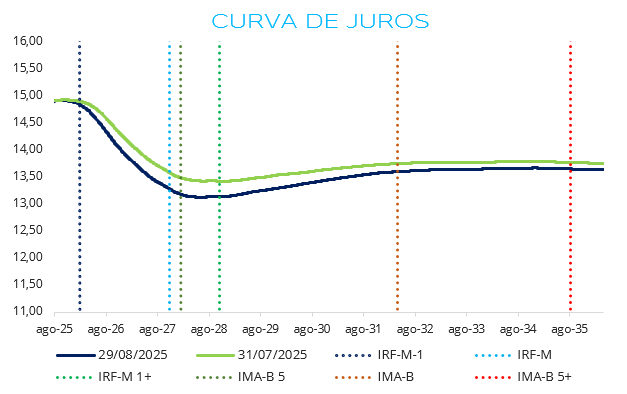

Fonte: Comdinheiro. Elaboração: LEMA

Em agosto, a curva de juros apresentou comportamento semelhante ao do mês anterior, porém com movimentos mais contidos e concentrados nos vértices intermediários. Observou-se um fechamento parcial das taxas ao longo da curva, mas com maior intensidade em vértices intermediários, enquanto os prazos mais longos permaneceram praticamente estáveis.

Conforme exposto, houve uma combinação de fatores ao longo do mês que afetaram o desempenho dos mercados, refletindo no movimento da curva apresentado, especialmente uma discreta melhora nas expectativas inflacionárias de curto prazo, ao passo que as sinalizações de pressões de preços nos Estados Unidos até o fim de 2025 mantiveram o mercado cauteloso.

Em complemento, o cenário fiscal doméstico segue pressionado, com os dados indicando aumento do endividamento público e projeções de déficits, o que limita movimentos mais intensos de fechamento na curva. O comportamento ainda reflete a expectativa do mercado de que a Selic permanecerá em níveis elevados por um período mais prolongado.

Para o restante de 2025, as expectativas permanecem de cautela, com a curva de juros refletindo uma postura defensiva do mercado, ainda à espera de maior clareza sobre a condução da política fiscal e da política monetária, em meio a pressões inflacionárias e à fragilidade do quadro fiscal. Para os RPPS, esse ambiente reforça a oportunidade de manter estratégias conservadoras, que se beneficiam do elevado nível de juros reais e proporcionam desempenho consistente frente à meta atuarial, especialmente por meio da alocação em fundos referenciados ao CDI e títulos públicos adquiridos diretamente e marcados na curva.

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

Bruna Araújo

DIAGRAMAÇÃO

Tamyres Caminha

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.