RESUMO

Em julho, a economia brasileira apresentou desaceleração, inflação acima da meta, piora fiscal, mercado de trabalho resiliente e manutenção da taxa Selic em 15% a.a.. No cenário internacional, os EUA apresentaram atividade resiliente e manutenção dos juros, a zona do euro mostrou inflação controlada e recuperação gradual e a China registrou melhora no setor de serviços.

NO BRASIL

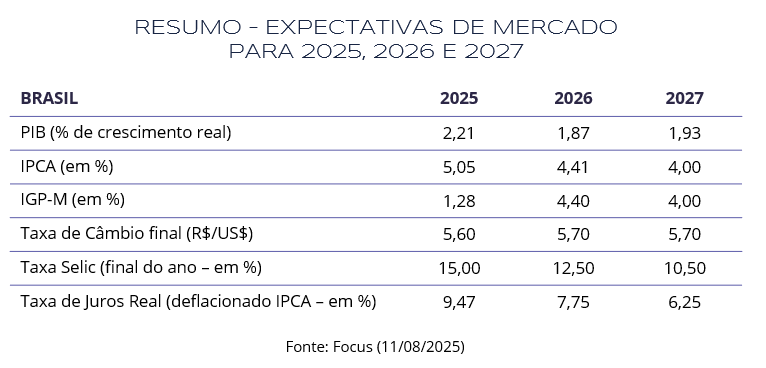

A economia brasileira permanece em uma situação de incertezas, com desaceleração da demanda interna, inflação acima da meta, agravamento do cenário fiscal e o anúncio da tarifa de 50% imposta pelos Estados Unidos sobre produtos brasileiros. No que se refere às contas públicas, de acordo com dados do Banco Central, a Dívida Bruta do Governo Geral subiu para 76,6% do PIB (R$ 9,4 trilhões) em junho, um aumento de 0,5 p.p. em relação a maio, sendo impactada principalmente pelos juros nominais apropriados. A Dívida Líquida do Setor Público, por sua vez, atingiu 62,9% do PIB, representando o maior patamar da série histórica desde dezembro de 2001.

O mercado de trabalho manteve trajetória robusta, com novos recordes históricos. A taxa de desocupação caiu para 5,8% no trimestre encerrado em junho, ante 6,2% no anterior, menor nível para o período desde 2012. A população ocupada chegou a 102,3 milhões, com 39,0 milhões de trabalhadores com carteira assinada no setor privado, maior contingente já registrado. A informalidade foi de 37,8%, segunda menor taxa da série. O rendimento médio real habitual subiu 3,3% ante o mesmo trimestre de 2024, para R$ 3.477, enquanto a massa de rendimento avançou 5,9%, a R$ 351,2 bilhões, ambos em níveis recordes.

Em julho, a confiança do consumidor voltou a crescer. O Índice de Confiança do Consumidor (ICC) da FGV subiu 0,8 ponto, para 86,7, interrompendo a queda do mês anterior. O avanço refletiu a melhora do Índice de Situação Atual, que cresceu 0,5 ponto, e do Índice de Expectativas, que aumentou 0,7 ponto, indicando maior otimismo das famílias quanto ao presente e ao futuro. O crescimento foi observado em todas as faixas de renda, com destaque para os extremos: consumidores de menor renda (até R$ 2.100) e de renda mais alta (acima de R$ 9.600) registraram os maiores avanços.

Apesar da resiliência do mercado de trabalho e da melhora na confiança do consumidor, os indicadores de atividade continuam a apontar sinais de desaceleração. O PMI Composto da S&P Global recuou de 48,7 em junho para 46,6 pontos em julho, reforçando o quadro de retração. A indústria teve desempenho fraco, com o PMI industrial caindo para 48,2, enquanto serviços recuaram de 49,3 para 46,3, menor nível desde abril de 2021.

No campo inflacionário, o IPCA subiu 0,26% em julho, após variação de 0,24% em junho. A inflação acumulada em 12 meses ficou em 5,23%, continuando acima do teto da meta. O maior impacto veio de Habitação (+0,91% e 0,14 p.p.), com a variação de 3,04% na energia elétrica, principal impacto individual do mês. O grupo Transportes também se destacou com variação de +0,35% e impacto de 0,07 p.p., impulsionado pelo aumento das passagens aéreas (+19,92%). Por outro lado, o grupo Alimentação e Bebidas recuou -0,27%, causando impacto de -0,06 p.p., puxado pela queda da alimentação no domicílio.

Diante desse cenário, o Copom decidiu, por unanimidade, manter a Selic em 15,00% ao ano. Na ata, o comitê destacou moderação no crescimento da atividade econômica, conforme esperado, embora o mercado de trabalho siga dinâmico. Quanto à inflação, observou que o cenário permanece desafiador, com expectativas desancoradas e projeções elevadas, principalmente após anúncios de tarifas comerciais dos EUA ao Brasil, reforçando a cautela diante de maior incerteza. Também segue monitorando os impactos da política fiscal sobre a política monetária e os ativos financeiros. Caso o cenário projetado se confirme, o Copom prevê manter a interrupção no ciclo de alta para avaliar os efeitos defasados dos aumentos já feitos.

No que se refere ao Investimento Direto no País (IDP), observou-se soma de US$ 2,8 bilhões em junho, ante US$ 6,2 bilhões no mesmo mês de 2024. No primeiro semestre de 2025, o IDP alcançou US$ 33,7 bilhões, com o Banco Central mantendo a projeção de entrada de US$ 70 bilhões ao longo do ano. Segundo avaliação técnica do Bacen, a queda registrada em junho pode ser atribuída, entre outros fatores, à dinâmica das operações intercompanhias, componente relevante do IDP que, no mês, reverteram de um ingresso de US$ 2 bilhões em junho de 2024 para uma amortização líquida de US$ 3,6 bilhões em junho de 2025.

NO MUNDO

Nos Estados Unidos, julho foi marcado por elevada incerteza econômica e política, impulsionada pelo anúncio de novas tarifas comerciais a países como Brasil, Índia, Rússia, Vietnã e África do Sul. Em contrapartida, o governo avançou em acordos bilaterais com parceiros estratégicos, como Japão e União Europeia, que reduziram tarifas para 15%, ante projeções de 25% e 30%, respectivamente. O movimento indica uma estratégia seletiva de flexibilização com aliados, enquanto reforça postura mais protecionista frente a outras economias.

A leitura inicial do PIB dos EUA do segundo trimestre de 2025 superou expectativas, com avanço anualizado de 3,0%, revertendo a contração do trimestre anterior. O resultado foi impulsionado pela queda nas importações e pela manutenção do consumo das famílias, ainda que em ritmo moderado. Em contrapartida, investimentos privados e exportações recuaram. No mercado de trabalho, os dados foram mais fracos: o payroll de julho registrou criação de 73 mil vagas, abaixo do esperado. A taxa de desemprego subiu de 4,1% para 4,2%. O conjunto de dados reforça a desaceleração gradual do mercado de trabalho, com o consumo ainda sendo o principal motor da economia.

A inflação medida pelo PCE acelerou 0,3% em junho, em linha com o esperado, permanecendo acima da meta de 2% do Federal Reserve. O núcleo do índice avançou 0,2% no mês e 2,9% em 12 meses. O cenário de alta nas tarifas de importação, que elevou preços de alguns produtos, somado à inflação acima da meta e ao mercado de trabalho com sinais de desaceleração, segue dificultando a condução da política monetária. Neste contexto, o Fed manteve os juros entre 4,25% e 4,50% ao ano na última reunião, conforme o esperado. Contudo, a decisão não foi unânime, com dois membros votando por cortes.

Conforme foi destacado pelo presidente do Fed, Jerome Powell, a inflação ainda acima da meta justifica uma postura mais cautelosa sobre o momento oportuno para o primeiro corte de juros em 2025. Apesar da expectativa do mercado de que esse movimento ocorra na reunião de setembro, Powell argumentou que os dirigentes avaliarão atentamente os dados a serem divulgados nos meses à frente, reiterando que não há nada decidido sobre a próxima reunião.

No que se refere à União Europeia, destaca-se o acordo comercial feito com os Estados Unidos, que estabelece uma tarifa geral de 15%, acompanhado de um compromisso europeu de investir US$ 600 bilhões na economia norte-americana.

Com a inflação da zona do euro permanecendo em linha com a meta de 2% do Banco Central Europeu, a autoridade monetária optou por manter a taxa de juros em 2% a.a. na reunião de julho, ressaltando em comunicado o “ambiente global desafiador” e “excepcionalmente incerto”, sobretudo em razão das disputas comerciais em curso.

A taxa de desemprego da zona do euro manteve-se na mínima histórica de 6,2% em junho, totalizando 10,8 milhões de pessoas desempregadas. Quanto à atividade econômica, os PMIs indicam recuperação gradual. O PMI de serviços subiu de 50,5 para 51,0 pontos em julho, superando expectativas e mantendo-se em expansão. O PMI industrial, embora ainda abaixo de 50, avançou para 49,8, maior nível desde agosto de 2022, sinalizando uma atenuação no ritmo de contração da atividade fabril.

Na China, o cenário apresenta sinais mistos. Em julho, o país manteve a trégua tarifária com os Estados Unidos, prorrogando o acordo que preserva as tarifas de 30% por parte dos EUA e de 10% pela China, em meio ao avanço das negociações bilaterais.

Em relação à atividade econômica, os PMIs Caixin apresentaram trajetórias divergentes em julho. O setor industrial recuou de 50,4 em junho para 49,5 pontos, retornando ao território de contração. Em contrapartida, o setor de serviços mostrou recuperação, ao passar de 50,6 para 52,6 pontos no mesmo período, o que indica manutenção do ritmo de expansão. Os preços ao consumidor permaneceram em patamar reduzido em julho de 2025, registrando retração de 0,1% no mês, após alta de 0,1% em junho. No acumulado em 12 meses, a inflação ficou estável em 0%, reforçando o cenário de pressões deflacionárias que têm desafiado a recuperação econômica do país. No mercado de trabalho, a taxa de desemprego manteve-se em 5,0% em junho, permanecendo no menor nível desde novembro de 2024 e sinalizando relativa estabilidade na ocupação.

Neste cenário, em julho o Banco Central da China decidiu manter a taxa de juros em 3,0%, após o corte promovido em maio e conforme amplamente esperado pelo mercado. A manutenção reflete, entre outros fatores, o alívio recente nas tensões geopolíticas, reforçado pelo progresso nas negociações com os Estados Unidos.

INVESTIMENTOS

Fonte: Quantum Axis. Elaboração: LEMA

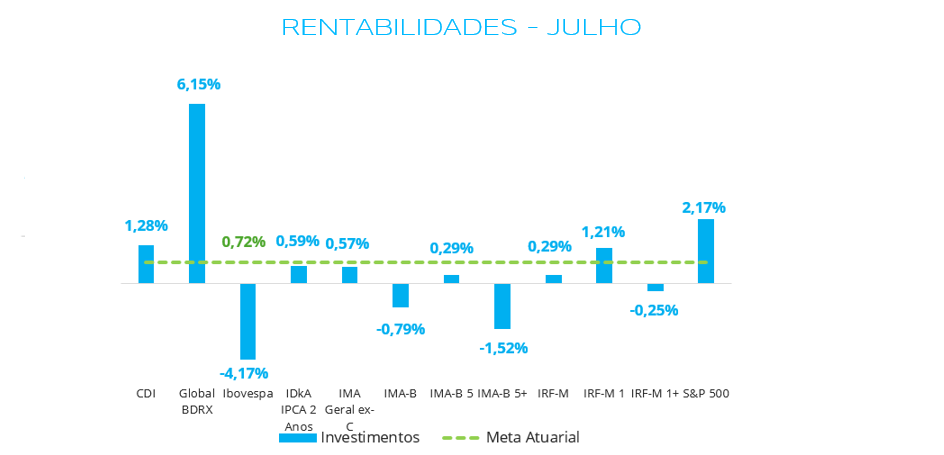

O mês de julho foi marcado por desempenho aquém do esperado em grande parte dos ativos. Os destaques positivos ficaram concentrados na renda variável, com o Global BDRX e o S&P 500 subindo 6,15% e 2,17%, respectivamente, seguidos por índices de renda fixa conservadores, como o CDI (1,28%) e o IRF-M 1 (1,21%).

Os resultados observados na renda fixa refletem uma abertura em vértices intermediários e longos da curva de juros. Assim, observa-se o contraste entre ativos conservadores que se beneficiam do alto patamar de juros e a sensibilidade de ativos de maior duration a alterações nas expectativas de mercado, principalmente em relação às incertezas macroeconômicas e fiscais.

Os títulos indexados à inflação de vencimentos mais curtos, como IDkA IPCA 2A (0,59%) e IMA-B 5 (0,29%), apresentaram desempenho inferior ao registrado no mês anterior e inferior à meta, mas ainda em patamares positivos. Já o IMA-B 5+, composto por títulos mais longos e consequentemente mais exposto à volatilidade, registrou queda de 1,52% no mês. O IRF-M 1+, índice composto por títulos prefixados de mais longa duration, também apresentou resultado negativo, recuando 0,25% no mês.

Entre os ativos de renda variável, o S&P 500 teve alta de 2,17%, sustentada pela revisão positiva das projeções de crescimento, avanços nas negociações comerciais e bons resultados corporativos, especialmente de empresas do setor de comunicação. O principal destaque foi o Global BDRX, com valorização de 6,15%, impulsionado não apenas pelas ações das empresas que compõem sua carteira, mas também pela valorização do dólar frente ao real no período, registrando apreciação de 3,11% em julho. Em contrapartida, o Ibovespa apresentou queda de 4,17%, refletindo tanto o impacto das tarifas impostas pelos EUA como incertezas relacionadas à condução das políticas fiscal e monetária.

CONCLUSÃO

Fonte: Comdinheiro. Elaboração: LEMA

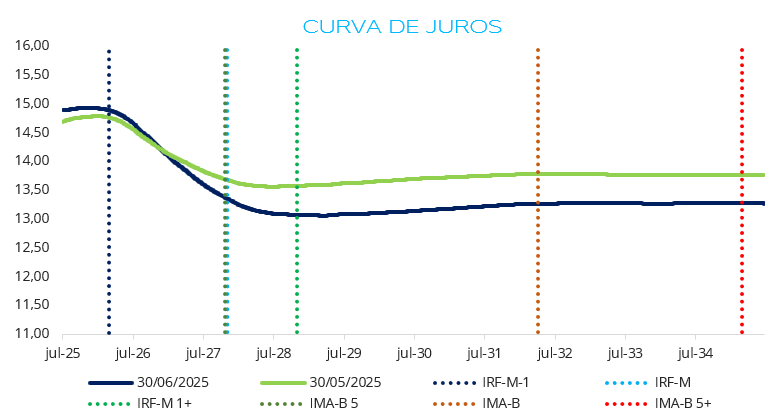

Em julho, observou-se abertura da curva de juros em praticamente todos os vértices, com destaque para a parte intermediária e longa. A variação observada revela um movimento de reprecificação que reverteu parcialmente o fechamento observado no mês anterior.

Os vértices entre 2028 e 2034 abriram de forma mais expressiva, com as taxas entre 13,40% e 13,80% a.a., o que indica maior prêmio de risco exigido pelos agentes econômicos. A parte curta da curva, por sua vez, manteve-se sem grandes alterações, indicando a continuidade da percepção de que a taxa Selic permanecerá em nível restritivo no curto prazo.

A abertura aponta para uma piora nas expectativas quanto ao equilíbrio macroeconômico de médio e longo prazo, refletindo o acúmulo de pressões no cenário doméstico e o mercado precificando um cenário de juros elevados por mais tempo, possivelmente em resposta à fragilidade fiscal, à dificuldade em ancorar as expectativas de inflação, entre outros fatores relevantes, como incertezas nas relações comerciais e no cenário internacional.

O mês de julho, portanto, foi marcado por um ambiente de volatilidade nos mercados. No cenário externo, persistem as tensões geopolíticas e a incerteza sobre os próximos passos dos principais bancos centrais. No plano doméstico, a ausência de sinais concretos de sustentabilidade fiscal e a inflação ainda acima da meta comprometem a confiança dos investidores e elevam a percepção de risco.

Neste contexto, reforça-se a atratividade de ativos conservadores e uma postura mais cautelosa na condução das carteiras de investimentos dos RPPS. Estratégias como fundos atrelados ao CDI e ao IRF-M 1 continuam mostrando-se aderentes à meta atuarial, com baixa volatilidade mesmo em um cenário de incertezas. Por fim, destacamos que a aquisição direta de títulos públicos e letras financeiras também permanece bastante atrativa, destacando-se como estratégia aderente aos objetivos dos RPPS, por conta do atual patamar das taxas e da prerrogativa de marcação na curva, que favorece a gestão de riscos ao contribuir para a redução da volatilidade da carteira.

ELABORAÇÃO

Davi Nascimento

Eduarda Benício

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

EDIÇÃO

Jefferson Privino

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.