RESUMO

Em abril, a economia brasileira apresentou inflação persistente, leve desaquecimento do mercado de trabalho e alteração nas expectativas quanto ao fim do ciclo de aperto monetário, em meio a um cenário de alta volatilidade e preocupações fiscais. O avanço das tensões comerciais entre EUA e China agravou as projeções de desaceleração global, ampliando o risco de contágio entre as grandes economias e exigindo respostas mais cautelosas por parte das autoridades monetárias.

NO BRASIL

O mês de abril foi marcado por um cenário de alta volatilidade, reflexo tanto de fatores internos quanto externos. Apesar de sinais positivos em alguns indicadores, o quadro inflacionário e o mercado de trabalho demandaram atenção especial dos agentes econômicos.

No cenário inflacionário, o IPCA de abril, divulgado pelo IBGE em 9 de maio, registrou alta de 0,43% no mês, abaixo dos 0,56% observados em março. Com isso, o índice acumulado em 12 meses subiu para 5,53%, mantendo-se acima da tolerância da meta, cujo limite superior é de 4,50%. Os principais impactos vieram dos grupos Alimentação e Bebidas (0,82% e 0,18 p.p.) e Saúde e Cuidados Pessoais (1,18% e 0,16 p.p.). O grupo Transportes, por outro lado, foi o único dos nove grupos pesquisados a apresentar deflação no mês (-0,38% e -0,08 p.p.), influenciado pela queda nas passagens aéreas e nos combustíveis.

A taxa de desemprego subiu para 7,0% no trimestre encerrado em março, revertendo parte da redução observada em 2024. Ainda assim, o resultado representa a menor taxa para um primeiro trimestre desde o início da série histórica, em 2012. A alta foi influenciada por uma redução de 1,3 milhão na população ocupada, especialmente entre os empregados sem carteira assinada, que recuaram em 751 mil pessoas. Esse movimento foi observado, sobretudo, nos setores de construção, serviços domésticos e educação. Já o número de trabalhadores com carteira assinada permaneceu estável em 39,4 milhões, sinalizando um ajuste sazonal típico do início do ano.

Na atividade econômica, o IBC-Br apresentou alta de 0,4% em fevereiro, com ajuste sazonal. O crescimento foi impulsionado, principalmente, pelo desempenho da agropecuária, que registrou forte expansão no mês, compensando a retração da indústria e o avanço moderado dos serviços. Quando desconsiderada a agropecuária, o indicador teria apresentado queda de 0,2%, sugerindo que a recuperação foi concentrada. No acumulado de 12 meses até fevereiro, o IBC-Br apontou crescimento de 4,0%, reforçando o bom desempenho ao longo do período.

O Índice de Confiança do Consumidor (ICC) apresentou melhora entre as faixas intermediárias de renda, refletindo medidas de estímulo ao crédito e financiamentos governamentais. No entanto, o indicador segue em patamar baixo e demonstra cautela.

No câmbio, o real apresentou leve valorização frente ao dólar, encerrando abril praticamente estável. Apesar da variação mensal reduzida, o período foi marcado por forte volatilidade, reflexo das incertezas no cenário externo. O DXY, que mede a força do dólar frente a uma cesta de moedas, recuou no mês e atingiu patamares próximos aos observados em 2021, indicando uma perda de força global da moeda norte-americana.

No que se refere à política monetária, na reunião de 7 de maio, o Copom optou, em unanimidade, por elevar a taxa Selic em 0,50 ponto percentual, para 14,75% a.a., a maior desde julho de 2006. No comunicado, o Copom apontou que tanto a questão tarifária norte-americana quanto a questão fiscal doméstica têm impactado os preços dos ativos e contribuído para o aumento das expectativas de inflação. Além disso, o Comitê observou que, apesar de indicadores ainda apontarem dinamismo na atividade e no mercado de trabalho, há sinais de moderação no crescimento, exigindo cautela na condução da política monetária.

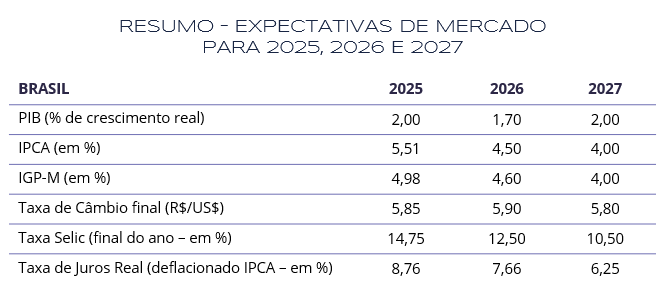

Segundo o Boletim Focus de 5 de maio, a projeção da Selic foi revista de 15,00% para 14,75% ao final de 2025, a primeira redução após 17 semanas. A revisão reflete a percepção de que o Banco Central tem buscado um equilíbrio entre o controle da inflação e a preservação da atividade econômica, mesmo diante de projeções do IPCA acima da meta no curto prazo, especialmente em 2025.

NO MUNDO

Em abril, a escalada do conflito comercial entre os Estados Unidos e a China intensificou a volatilidade dos mercados, ampliando as incertezas no cenário econômico mundial, especialmente quanto aos efeitos da política econômica dos Estados Unidos sobre a atividade dos demais países. No dia 2 de abril, chamado de “dia da libertação” pelo presidente Trump, o governo dos Estados Unidos anunciou novas tarifas de importação, abarcando uma longa lista de países, com a China sendo atingida com a maior alíquota.

Nas semanas que se seguiram, vários países se manifestaram acerca da medida anunciada, levando o governo dos Estados Unidos a pausar a cobrança das tarifas e negociar as alíquotas com vários parceiros comerciais importantes, com exceção da China, que por sua vez, publicou sucessivas retaliações à tarifa anunciada por Trump. Considerando as réplicas realizadas pela China, o governo dos Estados Unidos elevou a alíquota cobrada, chegando a taxa de 145% sobre os produtos chineses.

No que se refere à atividade econômica dos Estados Unidos, a primeira leitura do PIB do primeiro trimestre de 2025 apresentou uma contração de 0,3%, contrariando as expectativas de crescimento e marcando o pior resultado desde 2022. Apesar dos sinais de desaceleração, o mercado de trabalho continua resiliente, com a criação de 177 mil novos empregos em abril, acima do esperado. A taxa de desemprego, por sua vez, se manteve estável em 4,2%. A confiança do consumidor, por sua vez, caiu ao menor nível desde 1990.

A inflação de março, medida pelo PCE, desacelerou a taxa anualizada de 2,3%. O núcleo do indicador também desacelerou para 2,6%. Entretanto, ambos os dados permanecem acima da meta de 2%.

As incertezas acarretadas pela atual política econômica do governo também foram citadas pelo Comitê Federal de Mercado Aberto (Fomc) ao avaliar que os riscos de maior desemprego e inflação se elevaram. Em sua reunião mais recente, já no início de maio, a autoridade monetária decidiu, em unanimidade, pela manutenção da taxa de juros entre 4,25% e 4,50%, conforme o esperado.

Na zona do euro, o PIB avançou 0,4% no primeiro trimestre, superando as expectativas do mercado. No entanto, a atividade econômica segue instável, com o PMI industrial permanecendo no território de contração e os indicadores de confiança empresarial atingindo o menor nível desde 2020. No mercado de trabalho, a taxa de desemprego permaneceu em 6,2% em março, repetindo a taxa de fevereiro.

Em abril, o Banco Central Europeu (BCE) cortou os juros para 2,25% a.a., na sétima redução desde junho de 2024. Apesar da previsão de novos cortes, o BCE adotou tom mais cauteloso diante da incerteza sobre a política tarifária dos EUA e sinalizou que pode pausar o ciclo, se necessário. A inflação do bloco fechou o mês de março com uma taxa anualizada de 2,2% e, segundo a leitura preliminar, se manteve neste patamar no mês de abril.

Na China, o PIB cresceu 5,4% no primeiro trimestre em termos anuais, acima da previsão de 5,2%, impulsionado por estímulos governamentais. Tanto a produção quanto o consumo mostraram um impulso inesperado, antes da entrada em vigor das tarifas dos EUA no mês de abril. Apesar do bom desempenho do PIB, a economia segue enfrentando desafios, como o PMI industrial que voltou ao campo de contração em abril e pressões deflacionárias, com o índice de preços ao consumidor, na base anual, recuando 0,1% em abril, puxado pela retração prolongada do mercado imobiliário, o alto endividamento das famílias e a insegurança no emprego, que desencorajaram os investimentos e os gastos do consumidor.

Em abril, o banco central chinês manteve as taxas de juros inalteradas, aguardando os desdobramentos da guerra comercial com os Estados Unidos, enquanto o governo anunciou ações adicionais para sustentar a economia. Ao mesmo tempo em que respondeu com firmeza às tarifas americanas, autoridades do país sinalizaram disposição para o diálogo, desde que em bases “justas, respeitosas e recíprocas”, sem desistir de enfrentar a disputa até o fim, se necessário.

INVESTIMENTOS

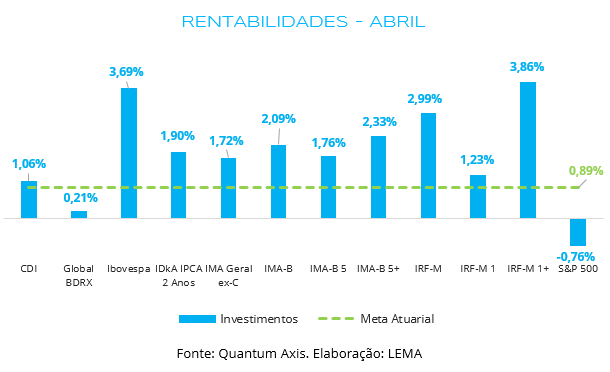

Abril foi um mês de desempenho positivo para a maioria dos ativos domésticos, tanto na renda fixa quanto na variável. Na renda variável, o Ibovespa avançou 3,69%, impulsionado por balanços favoráveis e uma melhora no sentimento dos investidores em relação ao cenário local.

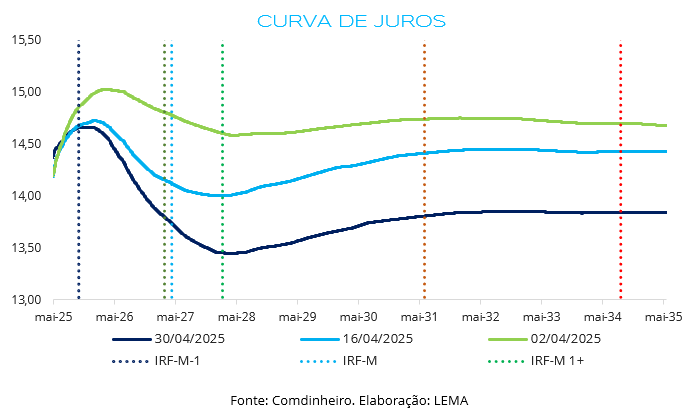

Na renda fixa, a valorização foi generalizada, com destaque para os índices de prefixados mais longos: o IRF-M 1+ subiu 3,86% e o IRF-M 2,99%. Esse movimento refletiu o fechamento parcial da curva de juros, impulsionado pela percepção do mercado de que o Copom está se aproximando do fim do ciclo de alta da taxa Selic. Os ativos conservadores também tiveram desempenho satisfatório: o CDI registrou 1,06% e o IRF-M 1 1,23%, ambos superando a meta atuarial do mês.

No mercado internacional, o ambiente seguiu volátil. O S&P 500 recuou 0,76%, encerrando seu terceiro mês consecutivo no vermelho, refletindo incertezas geopolíticas e comerciais. Já o Global BDRX subiu 0,21%, após a recuperação de algumas empresas e devido à leve apreciação do dólar diante das negociações dos EUA com os demais parceiros comerciais.

CONCLUSÃO

O comportamento do mercado brasileiro em abril foi influenciado pelas alterações na percepção dos investidores quanto à aproximação do fim do ciclo de alta de juros, pela desaceleração da inflação mensal e por dados de atividade que demonstram resiliência, assim como por incertezas globais. A curva de juros apresentou fechamento, especialmente em vértices intermediários e longos.

Nesse ambiente, ativos de renda fixa de mais longa duração se destacaram, assim como a renda variável nacional, sendo favorecida por uma redução na percepção de risco e uma menor taxa de desconto na precificação dos ativos. Em contrapartida, a renda variável internacional segue pressionada, com o S&P 500 apresentando mais um mês negativo.

O Boletim Focus, publicado em 12 de maio, projeta a taxa Selic em 14,75% ao fim de 2025 e IPCA em 5,51%, sugerindo uma taxa de juros real próxima de 8,76%, superior à meta atuarial. Dessa forma, o patamar de juros continua oferecendo oportunidades em ativos mais conservadores, especialmente para o curto prazo.

Por fim, dado o alto patamar de juros, a aquisição direta de títulos públicos e letras financeiras permanece atrativa, assim como o investimento em fundos de vértice, que seguem apresentando retornos acima da meta atuarial dos RPPS. Além de superar a meta, a compra direta de títulos oferece a possibilidade de marcação na curva, o que auxilia na gestão de riscos ao diminuir a volatilidade da carteira.

Fonte: Focus (05/05/2025)

ELABORAÇÃO

Bruna Araújo

Wallyson Diógenes

REVISÃO

Felipe Mafuz

Matheus Crisóstomo

EDIÇÃO

Tamyres Caminha

Camila Matias

DISCLAMER

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA