Por Jonathas Oliveira

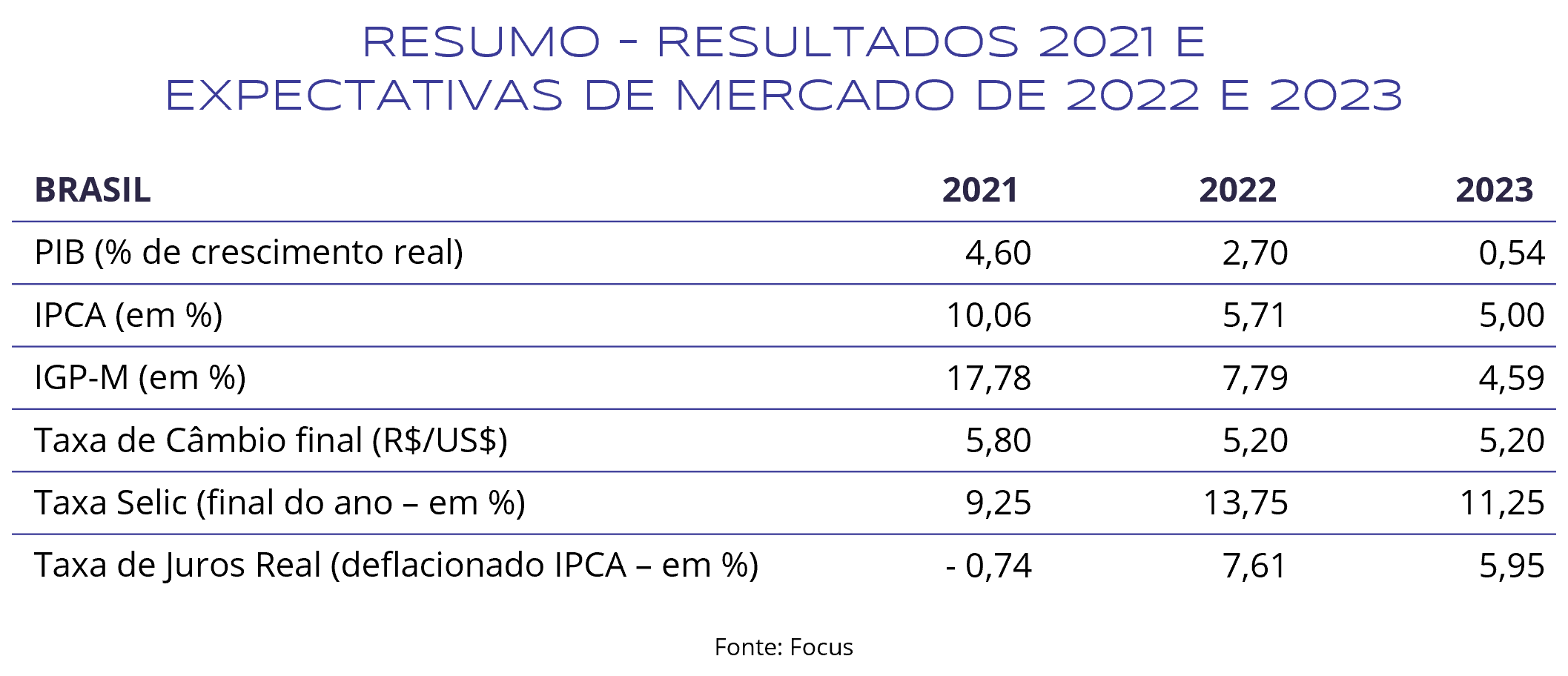

Principais bancos centrais do mundo elevaram a taxa de juros como tentativa de conter a inflação. A Rússia fechou o gasoduto Nord Stream 1 e agravou a crise energética no continente europeu. Economia brasileira segue em expansão, todavia, já é possível verificar desaceleração em alguns setores. Na política monetária, o Copom manteve a Selic em 13,75% e encerra ciclo de alta de juros.

BRASIL

Os últimos dados de atividade econômica apresentaram desempenho misto. Volume de serviços e IBC-Br ficaram bem acima do esperado em julho, com o primeiro evoluindo 1,1% e o último 1,17% frente à expectativa de 0,5% e 0,93%, respectivamente. As vendas no varejo e a produção industrial foram na contramão e assinalaram queda de 0,1% e 0,6%, respectivamente, no mês de agosto. Vale ressaltar que o varejo e a indústria foram os setores mais afetados pela inflação de custos decorrente dos gargalos de oferta ocasionados pela crise sanitária e, neste momento, são atingidos pela degradação das condições financeiras e pela desaceleração econômica mundial.

A surpresa positiva com a atividade econômica refletiu nos indicadores de emprego. A PNAD contínua registrou queda na taxa de desemprego, que atingiu 8,9% no trimestre encerrado em agosto, recuando 0,9 p.p. em relação ao trimestre imediatamente anterior e 4,2 p.p. em relação ao mesmo período do ano passado. Já o Caged indicou criação de 278.638 empregos formais em agosto e 1,853 milhão no ano.

Na política monetária, o Copom decidiu manter a taxa Selic em 13,75% e encerrou, ao menos temporariamente, o ciclo de alta de juros. O grande debate do momento é a partir de qual momento será possível realizar o primeiro corte na taxa de juros. Atualmente o mercado projeta início do ciclo de baixa da Selic em maio ou junho de 2023. Todavia, o Bacen ainda monitora o comportamento da inflação, visto que ainda existem riscos no radar, como a forte evolução da demanda no Brasil e as incertezas sobre o futuro fiscal, deixando claro, na ata da reunião, que não medirá esforços caso os dados indiquem uma inflação persistente acima da meta nos próximos anos.

O IPCA apresentou deflação de 0,29% no mês de setembro frente à queda de 0,36% de agosto e acumula 7,17% nos últimos 12 meses e 4,09% em 2022. Quatro dos nove grupos registraram deflação no período. Transportes (-1,98%), Alimentação e bebidas (-0,51%), Comunicação (-2,08%) e Artigos de Residência (-0,13%) contribuíram conjuntamente com -0,64 p.p. No lado das altas, Vestuário (1,77%) apresentou a maior variação positiva e Despesas pessoais (0,95%) o maior impacto positivo (0,10 p.p.).

No quadro político, o primeiro turno das eleições comprovou a polarização política no país, com os dois principais candidatos recebendo mais de 90% dos votos válidos. O resultado foi de 48,43% para o ex-presidente Lula e 43,20% para o presidente Jair Bolsonaro. O resultado foi visto como positivo para o atual presidente, dado que alguns institutos de pesquisa indicavam a possibilidade de Lula ganhar as eleições já no primeiro turno.

O mercado aprovou o resultado das eleições do Congresso, já que muitos candidatos de direita e de centro foram eleitos para a Câmara e para o Senado, o que pode evitar que o ex-presidente Lula, caso eleito, execute algumas promessas de campanha, como a revogação do teto de gastos e da reforma trabalhista, entre outras medidas de elevado impacto fiscal, enquanto em uma eventual reeleição do atual presidente, este teria mais apoio para prosseguir com sua agenda mais reformista.

MUNDO

Setembro foi um mês marcado por forte desvalorização nas bolsas dos países desenvolvidos. O S&P 500 e o MSCI Europa apresentaram rentabilidade negativa de 9,34% e 8,80%, respectivamente. Esse movimento foi ocasionado por diversos dados econômicos negativos e pelo agravamento de conflitos geopolíticos.

Iniciando pelos Estados Unidos, a inflação, medida pelo CPI, ficou acima do esperado ao subir 0,1% em agosto ante projeção de deflação de 0,1%, o acumulado dos últimos 12 meses desacelerou para 8,3% frente ao resultado de 8,5% de julho. Já o núcleo do CPI, que exclui alimentos e energia, se manteve em alta e subiu 0,6% e 6,3% na comparação mensal e anual, respectivamente.

A resposta do Fed (Canco Central americano) foi elevar a taxa de juros em 0,75 p.p. pela terceira vez seguida, para um valor entre 3% e 3,25%. Outro ponto importante foi a divulgação das expectativas do Fed em relação aos indicadores macroeconômicos. A projeção de PIB foi reduzida de 1,70% para 0,20% e de 1,70% para 1,20% em 2022 e 2023, respectivamente. O presidente da autoridade monetária já havia afirmado que o crescimento econômico deve permanecer abaixo do potencial (estimado em 1,80%) no médio prazo para conter a inflação.

Do lado da política monetária, o Banco Central estima que a inflação medida pelo PCE deve ficar acima da meta até 2024 devido à inflação dos itens menos cíclicos da economia, pois são mais resistentes ao aumento dos juros. Visto isso, a taxa de juros terminal em 2022 deve ficar entre 4,25% e 4,50% e entre 4,50% e 4,75% em 2023, o que reflete em juros em patamares bastante restritivos nos próximos anos.

A situação na Europa é mais delicada que a americana. A inflação na Zona do Euro acelerou para 10% em setembro frente à expectativa de 9,7%, no acumulado dos últimos 12 meses. Energia é o grupo que mais pesou, com alta superior a 40%, todavia, outros grupos menos voláteis, como serviços e bens industriais, subiram acima de 4%.

A escalada inflacionária tende a piorar com o fechamento do gasoduto Nord Stream 1 e a chegada do inverno, devido à escassez de gás natural nos países europeus. Vale destacar que, antes da guerra, quase 60% de toda a oferta de energia disponível na União Europeia era importada e em torno de 70% da matriz energética tinha combustíveis fósseis como origem, com uma fatia relevante destes advindos da Rússia.

Dada a atual conjuntura na Europa, os principais bancos centrais europeus elevaram a taxa de juros. O próprio BCE elevou em 0,75 p.p. e já prevê mais altas nas próximas reuniões, enquanto isso, o Banco da Inglaterra e o Banco Central da Suíça aumentaram suas taxas em 0,50 p.p. e 0,75 p.p., respectivamente.

Todo esse movimento de aumento das taxas de juros nos países desenvolvidos aliado ao temor com recessão econômica a nível global fez com que o preço do brent despencasse quase 8% no mês, chegando ao preço de US$ 88,90 o barril, bem abaixo do máximo do ano, onde a commodity chegou a ser negociada acima de US$ 130, no estopim da guerra. Por isso, a Opep+ decidiu por reduzir a oferta em 2 milhões de barris por dia, mesmo após as pressões dos Estados Unidos. Vale salientar que a redução da oferta veio em um momento em que os estoques de petróleo e derivados

CONCLUSÕES

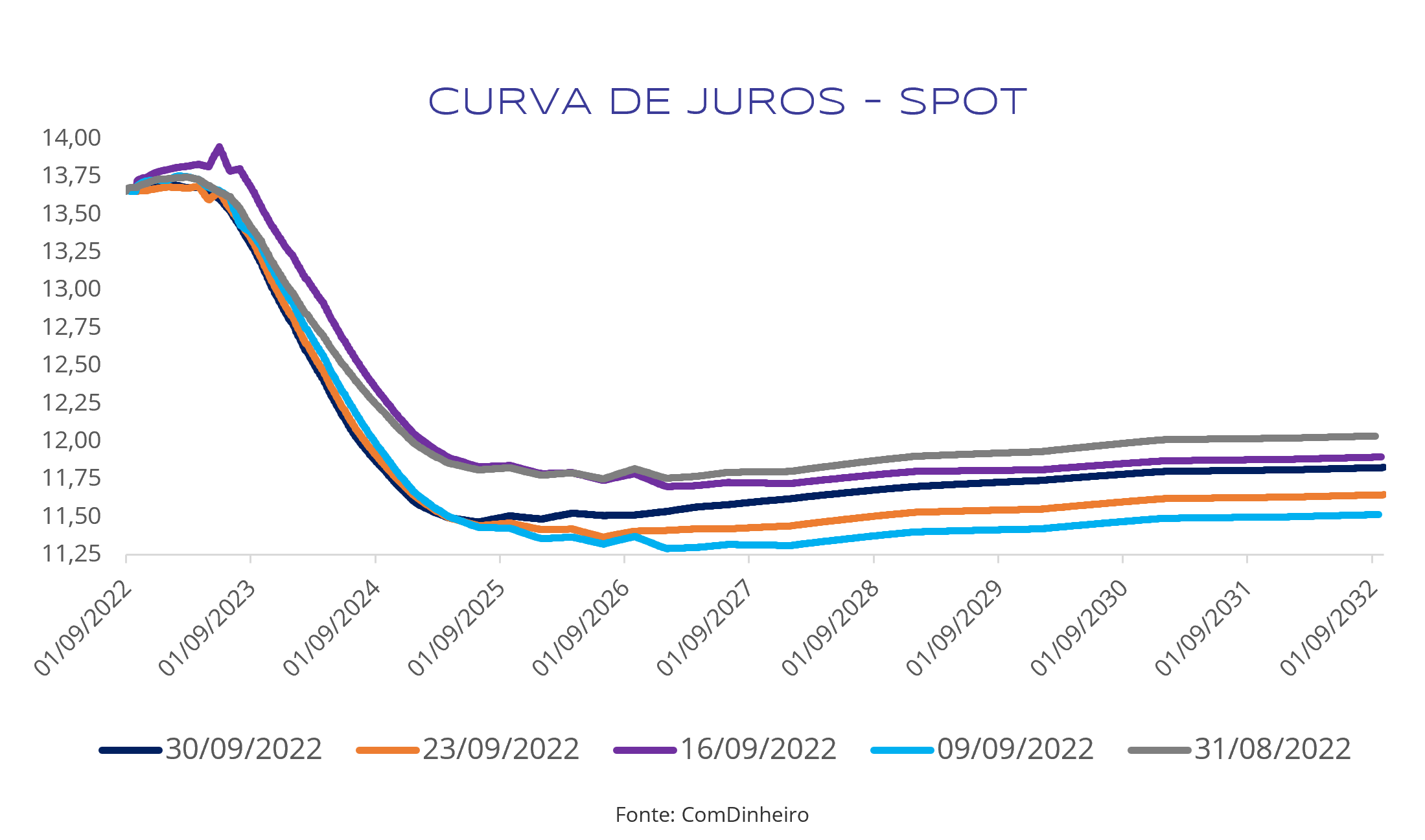

A curva de juros (ver gráfico abaixo) apresentou mais um mês de fechamento nos vértices intermediários e longos devido à expectativa de início de corte de juros na Selic em maio ou junho de 2023. Nos vértices mais curtos, não houve grande variação, uma vez que o mercado praticamente já cravou taxa de juros terminal em 13,75% em 2022.

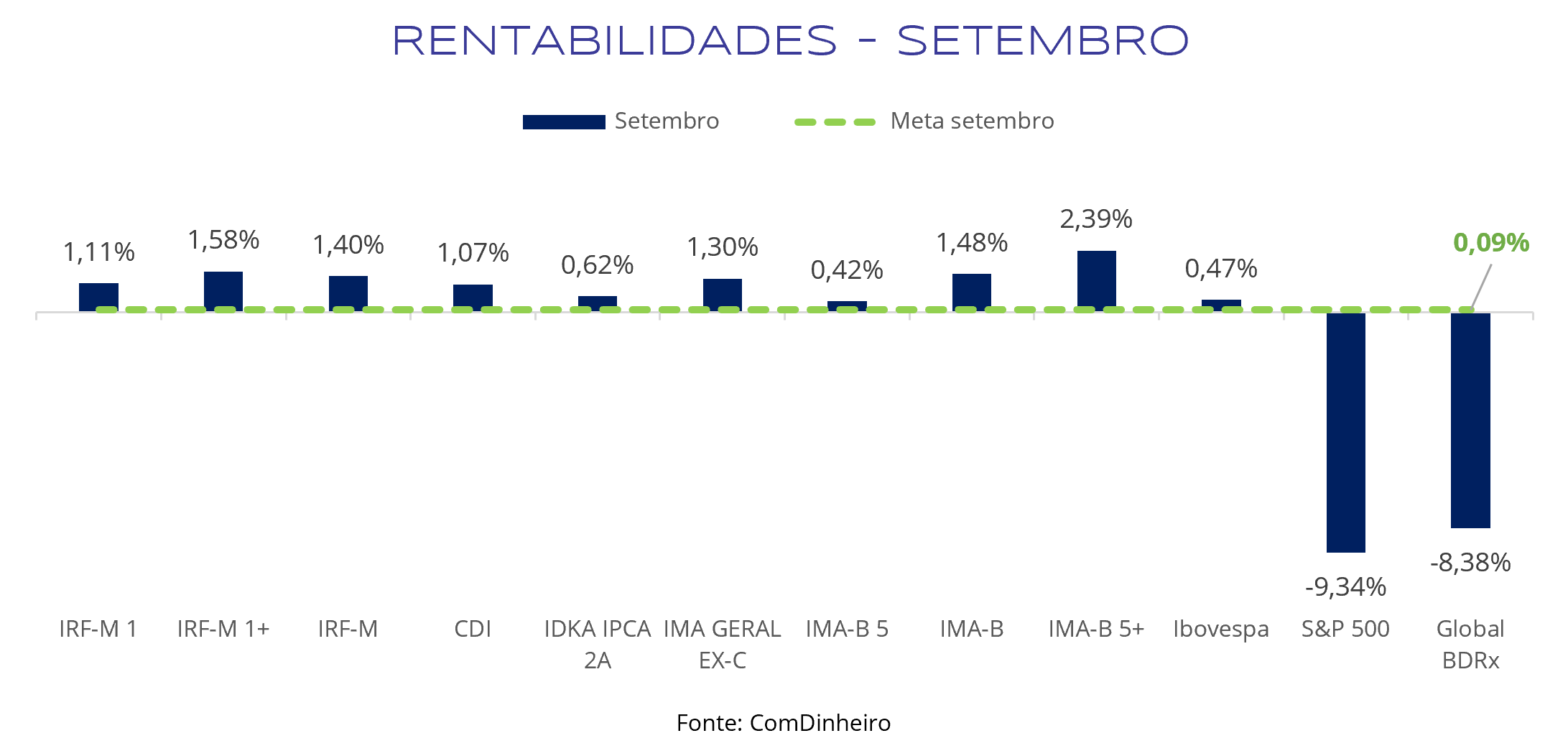

Dessa forma, os índices de renda fixa de maior duration performaram positivamente, outros destaques foram o IRF-M 1 e o CDI, sendo oportuna a manutenção deste em carteira mesmo com cortes de juros, dado que a Selic ainda deve permanecer em patamares elevados durante o próximo ano. Os índices de inflação curta, como IMA-B 5 e IDKA IPCA 2A, ficaram aquém dos demais devido a mais um mês de deflação.

A renda variável nacional manteve a resiliência perante a volatilidade do cenário externo e fechou o mês próximo a estabilidade. O fechamento dos juros de longo prazo também corroborou com o resultado.

A renda variável internacional foi bastante negativa em setembro. As bolsas globais não suportaram o aperto monetário promovido pelo Fed, que fez com que os juros de 10 anos americanos subissem 0,68 p.p.. O dólar chegou a compensar parcialmente a queda dos índices acionários globais após se valorizar 4,48% frente ao real.

Nossa recomendação para a renda fixa segue conservadora, porém, realizamos uma alteração na nossa recomendação. Acreditamos que, apesar dos riscos, a pior parte do cenário de inflação já passou e, portanto, não se faz necessário manter uma posição tão elevada em inflação curta. Dessa maneira, substituímos nossa recomendação de IDkA IPCA 2A para o IRF-M 1 e CDI, como forma de capturar mais esse cenário de juros elevados, início do processo de desinflação e possibilidade de corte de juros já em 2023.

Vale ressaltar que a aplicação direta em títulos públicos e privados segue como uma das nossas principais estratégias para reduzir a volatilidade da carteira e garantir retorno acima da meta atuarial. Contudo, deve se levar em consideração a liquidez do portfólio e a necessidade de recursos para pagamento do passivo, tendo em vista que são estratégias com prazo de vencimento e carência.

A renda variável nacional, mesmo com a apreciação após o primeiro turno, segue descontada, porém, com maior risco de entrada no horizonte de curto prazo. Portanto, recomendamos que o investidor busque somente manter o percentual alvo estrutural da carteira em renda variável, devendo vender ou comprar na medida em que este percentual se distancie do alvo.

No exterior, as incertezas em relação à desaceleração da economia e à inflação seguem como os principais vetores de volatilidade e sem perspectiva de melhora no curto prazo. Esperamos que o dólar se mantenha mais forte perante as principais moedas do mundo, todavia, deve ficar estável em relação ao real enquanto as taxas de juros brasileiras e as commodities estiverem elevadas. Mesmo assim, recomendamos que uma parte da carteira seja reservada para ativos no exterior dolarizados, tendo em vista a baixa correlação com os ativos nacionais e, uma vez que dólar é uma moeda forte, a dinâmica da economia americana segue sendo um grande diferencial de longo prazo.

ELABORAÇÃO

Jonathas Oliveira

REVISÃO

Matheus Crisóstomo e Vitor Leitão

EDIÇÃO

Thais Medeiros

AVISO LEGAL

Esse relatório tem como objetivo único fornecer informações macroeconômicas, e não constitui e tampouco deve ser interpretado como sendo uma oferta de compra ou venda ou como uma solicitação de uma oferta de compra ou venda de qualquer instrumento financeiro, ou de participação em uma determinada estratégia de negócios em qualquer jurisdição.

As informações contidas nesse relatório foram obtidas de fontes públicas ou privadas não sigilosas.

A LEMA Economia & Finanças (“LEMA”) não dá nenhuma segurança ou garantia, seja de forma expressa ou implícita, sobre a integridade, confiabilidade ou exatidão dessas informações.

Esse relatório também não tem a intenção de ser uma relação completa ou resumida dos mercados ou desdobramentos nele abordados.

As opiniões, estimativas e projeções expressas nesse relatório refletem a opinião atual do responsável pelo conteúdo desse relatório na data de sua divulgação e estão, portanto, sujeitas a alterações sem aviso prévio.

A LEMA não tem obrigação de atualizar, modificar ou alterar esse relatório e, tampouco, de informar ao leitor.

Esse relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da LEMA.

A LEMA não se responsabiliza, e tampouco se responsabilizará por quaisquer decisões, de investimento ou de outra forma, que forem tomadas com base nos dados aqui divulgados.

Informações adicionais sobre as informações contidas nesse relatório se encontram disponíveis mediante solicitação por meio dos canais de comunicação estabelecidos pela LEMA.